Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Группа относительных показателей финансовой устойчивостиСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Расчет абсолютных показателей финансовой устойчивости и методика определения типа финансовой устойчивости предприятия

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Для оценки состояния запасов и затрат используют данные группы статей «Запасы» II раздела актива баланса. Для начала необходимо рассчитать показатели источников формирования запасов. Для характеристики источников формирования запасов применяют три основных показателя: 1) Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле: СОС = СК – ВОА = стр. 1300 + 1530 – 1100 (форма №1) где СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК – собственный капитал (раздел III баланса «Капитал и резервы»); BOA – внеоборотные активы (раздел I баланса). 2) Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяют по формуле: СДИ = СОС + ДКЗ где ДКЗ – долгосрочные обязательства (раздел IV баланса «Долгосрочные обязательства») = стр. 1400. 3) Общая величина основных источников формирования запасов (ОИЗ): ОИЗ = СДИ + ККЗ (7) где ККЗ – краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства») = стр. 1500 – 1530. В результате можно определить три показателя обеспеченности запасов источниками финансирования: 1. Излишек (+), недостаток (-) собственных оборотных средств: ∆СОС = СОС – 3 где ∆СОС – прирост (излишек) собственных оборотных средств; 3 – запасы (раздел II баланса) = стр. 1210. 2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (∆СДИ): ∆СДИ = СДИ – 3 3. Излишек (+), недостаток (-) общей величины основных источником покрытия запасов (∆ОИЗ): ∆ОИЗ = ОИЗ – 3 Приведенные показатели обеспеченности запасов соответствующими источниками финансирования можно трансформировать в трехфакторную модель (М):М = (∆СОС, ∆СДИ, ∆ОИЗ).

Полученные данные систематизируются в таблицу № 4

Таблица № 4

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 1144; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.007 с.) |

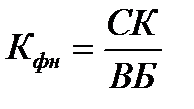

где СК- собственный капитал; ВБ – валюта баланса

(стр. 1300 + стр. 1530) / стр. 1700 ф.1

где СК- собственный капитал; ВБ – валюта баланса

(стр. 1300 + стр. 1530) / стр. 1700 ф.1

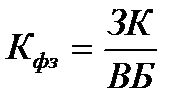

где ЗК- заемный капитал;

СК- собственный капитал

(стр. 1400 + стр.1500 – стр.1530) / стр.1700 ф.1

где ЗК- заемный капитал;

СК- собственный капитал

(стр. 1400 + стр.1500 – стр.1530) / стр.1700 ф.1

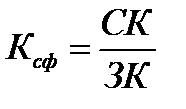

(стр. 1300 + стр. 1530) / (стр. 1400 + стр.1500 – стр.1530) ф.1

(стр. 1300 + стр. 1530) / (стр. 1400 + стр.1500 – стр.1530) ф.1

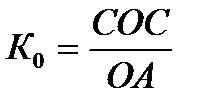

где СОС- собственные оборотные средства; ОА- оборотные активы

((стр. 1300 + стр.1530 – стр. 1100) / (стр.1200) ф.1

где СОС- собственные оборотные средства; ОА- оборотные активы

((стр. 1300 + стр.1530 – стр. 1100) / (стр.1200) ф.1

((стр. 1300 + стр.1530 – стр.1100) / (стр. 1300 + стр.1500) ф.1

((стр. 1300 + стр.1530 – стр.1100) / (стр. 1300 + стр.1500) ф.1

где ЗК- заемный капитал; ВБ- валюта баланса заемщика

1 - Кфн

или

(Стр.1400 + стр.1500 – стр.1530) / стр.1700 ф.1

где ЗК- заемный капитал; ВБ- валюта баланса заемщика

1 - Кфн

или

(Стр.1400 + стр.1500 – стр.1530) / стр.1700 ф.1

где ОА- оборотные активы; ВОА- внеоборотные (иммобилизованные) активы

(Стр.1200 / 1100) ф.1

где ОА- оборотные активы; ВОА- внеоборотные (иммобилизованные) активы

(Стр.1200 / 1100) ф.1

где ВОА- внеборотные активы; З- запасы; А- общий объем активов (имущества)

(стр.1100 + 1210) / стр.1600 ф.1

где ВОА- внеборотные активы; З- запасы; А- общий объем активов (имущества)

(стр.1100 + 1210) / стр.1600 ф.1

где СК- собственный капитал; ВБ – валюта баланса

(стр.1600 / стр.1300 + стр.1530) ф.1

где СК- собственный капитал; ВБ – валюта баланса

(стр.1600 / стр.1300 + стр.1530) ф.1

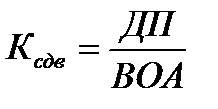

где ДП – долгосрочные пассивы; ВОА – внеоборотные активы;

(Стр. 1410 / стр. 1100) ф.1

где ДП – долгосрочные пассивы; ВОА – внеоборотные активы;

(Стр. 1410 / стр. 1100) ф.1

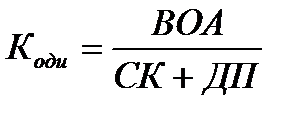

где ВОА – внеоборотные активы; ДП – долгосрочные пассивы; СК- собственный капитал;

стр.1100 / (стр.1300 + стр.1530 + стр.1410) ф.1

где ВОА – внеоборотные активы; ДП – долгосрочные пассивы; СК- собственный капитал;

стр.1100 / (стр.1300 + стр.1530 + стр.1410) ф.1