Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка экономической эффективности инвестиций в энергосберегающие мероприятия.Содержание книги

Поиск на нашем сайте

Цель работы - ознакомиться с основными показателями оценки эффективности инвестиционных проектов; рассчитать параметры, необходимые для анализа эффективности инвестиций при внедрении энергосберегающего проекта; провести сравнительный анализ результатов расчета и дать рекомендации о целесообразности инвестиций. Работа выполняется в течение 4-х академических часов.

Теоретическая часть Оценка эффективности инвестиций производится при помощи двух групп методов – статических и динамических. Методы оценки эффективности, не включающие дисконтирование (статистические методы оценки эффективности инвестиций) опираются на проектные, плановые и фактические данные о затратах и результатах, обусловленные реализацией инвестиционных проектов. При использовании этих методов в отдельных случаях прибегают к такому статистическому методу, как расчет среднегодовых данных В результате такого методического приема не в полной мере учитывается временной аспект стоимости денег, факторы, связанные с инфляцией и риском. Одновременно с этим усложняется процесс проведения сравнительного анализа проектных и фактических данных по годам использования инвестиционного проекта. Поэтому статистические методы оценки (методы, не включающие дисконтирование) наиболее рационально применять в тех случаях, когда затраты и результаты равномерно распределены по годам реализации инвестиционных проектов и срок их окупаемости охватывает небольшой промежуток времени – до пяти лет. К методам, включающим дисконтирование, относятся следующие: · метод чистого дисконтированного дохода; · метод внутренней нормы прибыли; · динамический срок окупаемости инвестиций; · индекс доходности. Дисконтирование – метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени. Приведение к базисному моменту времени затрат, результатов и эффектов осуществляется умножением их на коэффициент дисконтирования, который для постоянной ставки дисконта равен

где r – ставка дисконта, t – год реализации проекта, tp – год, к которому осуществляется дисконтирование.

Методы оценки эффективности инвестиций, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени. 1. Чистый дисконтированный доход (ЧДД) (англ. NPV):

где Dt – доходы (или входящий денежный поток по проекту) за t -й год; Сt – издержки и инвестиции (или исходящий денежный поток по проекту) за t -й год; St – чистый доход, получаемый в конце t -го года реализации проекта; n – срок эксплуатации проекта. Условно переменными издержками называются те, общая величина которых находится в прямой зависимости от объемов производства (топливо и энергия на технологические цели, зарплата производственных рабочих и др.). Условно постоянными издержками называются те, величина которых не изменяется с изменением объема производства (амортизационные отчисления, общехозяйственные издержки и др.) Если St одинаков для всего периода, то можно использовать в расчетах коэффициент аннуитета, который определяется как сумма коэффициентов дисконтирования от tp до n или по формуле геометрической прогрессии:

Тогда чистый дисконтированный доход будет определяться по формуле

Метод оценки эффективности инвестиционного проекта на основе чистого дисконтированного дохода позволяет принять управленческое решение о целесообразности реализации проекта исходя из сравнения суммы будущих дисконтированных доходов с издержками, необходимыми для реализации проекта (капитальными вложениями). С использованием NPV формулируется простое решающее правило для оценки целесообразности реализации инвестиционных проектов любой длительности: если NPV положительно, то проект можно реализовывать, если NPV отрицательно, то участие в проекте не имеет смысла. При выборе наиболее прибыльного проекта из нескольких предпочтение следует отдавать тому, у которого NPV наибольший. Чистый дисконтированный доход зависит от: · суммы доходов и расходов по периодам реализации проекта; · горизонта расчетов (прибыль, получаемая на более ранних этапах, сильнее влияет на значение NPV); · ставки дисконта (с ростом r величина NPV монотонно уменьшается).

Ставка дисконтирования должна включать минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений), темп инфляции и коэффициент, учитывающий степень риска конкретного инвестирования. То есть этот показатель отражает минимально допустимую отдачу на вложенный капитал, при которой инвестор предпочтет участие в проекте альтернативному вложению тех же средств в другой проект с сопоставимой степенью риска. 2. Индекс доходности (ИД) характеризует отдачу вложенных средств. Определяется отношением приведенных денежных доходов к приведенным на начало реализации проекта инвестиционным расходам. Если индекс доходности больше 1, то проект принимается. При индексе доходности меньше 1 проект отклоняется.

Сравнивая показатели ИД и NPV, следует обратить внимание на то, что результаты оценки проектов по ним находятся в прямой зависимости, т.к. с ростом NPV возрастает и значение ИД, и наоборот. Если же NPV = 0, то и ИД = 1. Однако не всегда проект с более высоким значением NPV более предпочтителен и по величине ИД. 3. Внутренняя норма доходности (ВНД) (англ. IRR), барьерная ставка представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период реализации инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям). Эту норму можно трактовать как максимальную ставку – процент, под который фирма может взять кредит для финансирования проекта с помощью заемного капитала. Для определения IRR нужно решить уравнение NPV = 0. Таким образом: · IRR – это ставка дисконта, при которой NPV проекта обращается в ноль; если IRR > r, то инвесторам гораздо выгоднее вкладывать свои средства в предлагаемый энергосберегающий проект, чем в банк под проценты и поэтому проект следует реализовывать; если IRR < r, то реализация проекта нецелесообразна. Здесь под r, как и ранее, подразумевается банковский процент по вкладам; · разница между r и IRR характеризует запас устойчивости проекта, границы риска, учитываемого в расчетах. Однако между методами NPV и IRR существуют и различия, которые особенно ярко проявляются, если необходимо выбрать один из нескольких взаимоисключающих проектов. 4. Срок окупаемости Т диск характеризует число лет, которое необходимо для того, чтобы сумма дисконтированных на момент окончания инвестиции чистых доходов была равна размеру инвестиций (барьерная точка для срока).

2 Индивидуальные задания Необходимо оценить целесообразность реализации энергосберегающего проекта по динамическим методам оценки эффективности (по показателям NVP, ИД, IRR, Тп, Тд,), рассчитанного на 4 года. Денежные потоки и их распределение по годам определяются величинами, указанными в таблице 13 (N – номер варианта). Ставку дисконта принять равной 13,5%. Дисконтирование потоков произвести к 2012 году. Определить те же показатели эффективности, если инвестиции распределить равномерно в течении жизненного цикла проекта. Для сравнения, определить показатель NPV при помощи коэффициента аннуитета в случае равномерного распределения инвестиций в течение срока проекта.

Таблица 13 Денежные потоки

Порядок выполнения работы

1. Определяем чистый доход за t-й год:

При t=1, Dt=0, St= – И. 2. По соотношению (29) определяем коэффициент дисконтирования за t -й год. 3. Дисконтируем инвестиции и доходы за t -й год. Для этого инвестиции и доходы умножаем на соответствующий коэффициент дисконтирования. 4. По соотношению (30) определяем NPV за t -й год. При t=1 NPVt = – N. 5. Определяем накопленный чистый доход за t -й год:

6. Определяем накопленный чистый дисконтированный доход за t -й год:

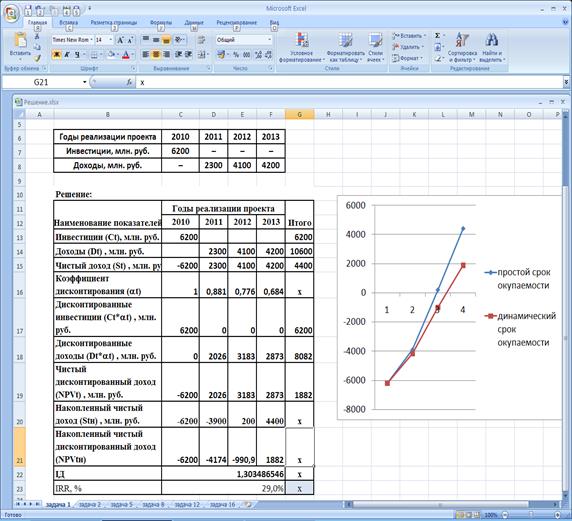

7. По соотношению (33) определяем индекс доходности. 8. Определяем внутреннюю норму доходности IRR. Для определения IRR нужно решить уравнение NPV Для нахождения IRR можно воспользоваться финансовой функцией ВНД в программе Excel, входящей в Microsoft Office, по строке чистый доход. Для этого в строке формул необходимо ввести например «=ВНД(ссылка1:ссылка2)», где «ссылка1:ссылка2» массив ячеек, в которых содержатся числовые значения, для которых необходимо рассчитать внутреннюю норму доходности. 9. Определяем простой срок окупаемости. Строим графическую зависимость Stн=f(t), где t – год реализации проекта. Значение t, при котором Stн=0, соответствует простому сроку окупаемости. 10. Определяем динамический срок окупаемости. Строим графическую зависимость NPVtн=f(t), где t – год реализации проекта. Значение t, при котором NPVtн=0, соответствует динамическому сроку окупаемости. Пример выполнения варианта №1 работы в MS Excel приведен на рис. 18.

Рис. 18 – Пример решения в среде MS Excel

Распределяем инвестиции равномерно по годам в течении всего срока проекта и определяем показатели NVP, ИД, IRR, Тп, Тд. При этом NPV определяем по соотношениям (30), (32). Выбираем из двух проектов (1 – вся сумма инвестиций вносится в первый год, 2 – инвестиции распределены равномерно по годам в течении всего срока выполнения проекта) наиболее привлекательный. Делаем выводы об эффективности инвестиционных энергосберегающих проектов. 4 Контрольные вопросы 1. Что понимается под инвестициями? 2. Что понимается под инвестиционным проектом? 5. Что такое дисконтирование и зачем оно применяется? 6. Какие показатели используются для оценки эффективности инвестиций динамическими (с учетом дисконтирования) методами? В чем их недостатки и преимущества? 7. Чему соответствует внутренняя норма доходности? 8. Как определить статический и динамический сроки окупаемости?

9. Как определяется NPV, если доход равномерен во времени?

Лабораторная работа №2

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-17; просмотров: 351; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.110.54 (0.012 с.) |

(29)

(29) (30)

(30) (31)

(31) (32)

(32) (33)

(33) (34)

(34) (35)

(35) (36)

(36) . Данное уравнение решается методом итераций. В качестве первого приближения принимается IRR = r.

. Данное уравнение решается методом итераций. В качестве первого приближения принимается IRR = r.