Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выбор приоритетных инвестиционных проектов с одинаковыми сроками реализацииСодержание книги

Поиск на нашем сайте

Цель работы - изучить методы выбора приоритетных инвестиционных проектов с одинаковыми сроками реализации; рассчитать параметры, необходимые для принятия решения; ознакомиться с особенностями оценки эффективности взаимоисключающих инвестиций. Работа выполняется в течение 4-х академических часов.

Теоретическая часть Как правило, сравниваются независимые друг от друга инвестиционные проекты, но иногда инвесторы (менеджеры) сталкиваются с проблемой оценки проектов, которые нельзя считать независимыми. Например, в случае, когда существует набор альтернативных вариантов достижения одной и той же цели. Их называют взаимоисключающими, поскольку если один из них выбран, то остальные тем самым отвергаются. В современных условиях перед предприятиями очень часто стоит задача не только оценить эффективность того или иного проекта, но и выбрать один проект из нескольких альтернативных. В случае ограниченности инвестиционных ресурсов целесообразнее выбирать проект с большим индексом доходности, поскольку в этом случае будет наблюдаться максимальная отдача на рубль вложенных средств. Если же предприятие имеет значительный запас свободных инвестиционных ресурсов, то целесообразнее будет принимать к реализации проект с наибольшим чистым дисконтированным доходом с целью максимизации объема полученных денежных средств. Достаточно часто складывается ситуация, когда при разных ставках дисконта разница в значениях NPV двух проектов будет менять свой знак, т.е. при достижении определенной ставки дисконта более эффективным станет другой проект. Ставка дисконта, при которой NPV двух проектов совпадает, называется барьерной ставкой. В экономической литературе эту точку часто называют пересечением Фишера, по имени известного экономиста Ирвинга Фишера, проанализировавшего этот аспект инвестиционных расчетов. Барьерную ставку можно определить графически или аналитически (приравняв значения NPV по двум проектам). Определение барьерной ставки графическим методом представлено на рис. 19.

графическим методом

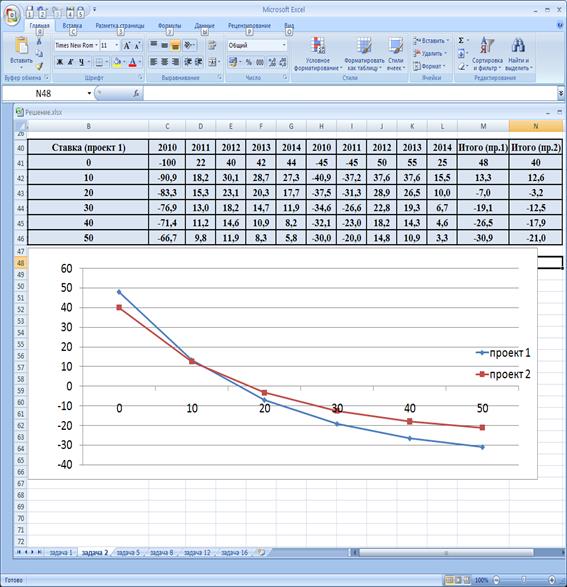

Барьерной ставкой двух проектов будет являться ставка дисконта на пересечении графиков по проекту 1 и 2 (13%).

Если ставка дисконтирования ниже барьерной ставки, преимущество имеет 1 проект, в противоположном случае – проект 2. Аналитически барьерная ставка определяется следующим образом:

Выразив отсюда b, мы получим значение барьерной ставки, зная которую можно определить эквивалентный NPV.

Исходные данные Оценить эффективность проектов (по всем методам, учитывающим дисконтирование) и определить величину барьерной ставки (таблицы 14,15). Ставку дисконтирования принять равной 13,5%. Барьерную ставку определить графическим методом. Для этого рассмотреть ставки: 10-50% с интервалом в 10 пунктов (10, 20, …, 50). Дисконтирование потоков произвести к 2009 году.

Таблица 14 Проект №1

Таблица 15 Проект №2

Порядок выполнения работы

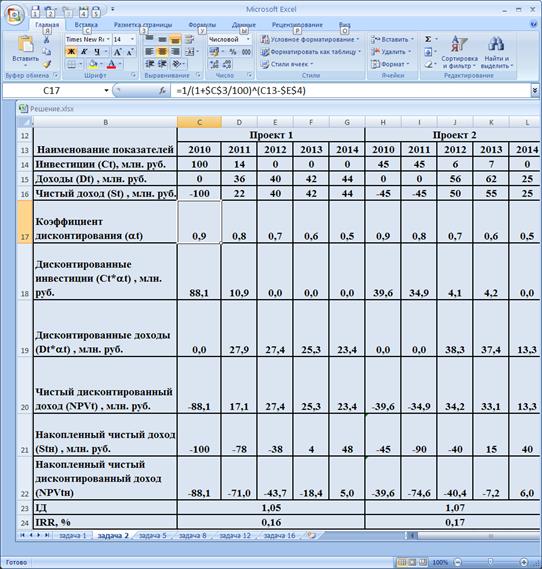

1. В соответствии с п. 1-10 лабораторной работы №1 определяем динамические показатели эффективности проектов (рис. 20,21). 2. Определяем чистый дисконтированный доход NPV за срок реализации проектов. Для этого рассмотрим ставки: 10-50% с интервалом в 10 пунктов (10, 20, …, 50). 3. Строим графические зависимости NPV(r) для обоих проектов. 4. По точке пересечения построенных графиков находим барьерную ставку и определяем наиболее привлекательный проект. Пример выполнения варианта №1 лабораторной работы в среде MS Excel приведен на рис. 20,21.

Рис. 20 – Динамические показатели эффективности проектов

Рис. 21 – Определение барьерной ставки 4 Контрольные вопросы 1. Какие показатели лежат в основе сравнения инвестиционных проектов? 2. Что такое пересечение Фишера? 3. Для чего используется определение барьерной ставки? 4. Как ставка дисконта влияет на накопленный чистый дисконтированный доход NPVHt? 5. Как определяется барьерная ставка графически? 6. Как определяется барьерная ставка аналитически? Лабораторная работа №3

|

||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-17; просмотров: 218; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.94.17 (0.009 с.) |

(37)

(37)