Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

I - ий етап -Оцінка вартості окремих елементів власного капіталу підприємства.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

I I - ий етап - Оцінка вартості окремих елементів позиченого капіталу I I I-ий етап- Оцінка середньозваженої вартості капіталу Покажемо як оцінюється вартість окремих елементів власного капіталу: 1. Вартість власного капіталу підприємствав звітному періоді визначається за формулою:

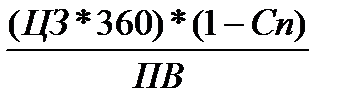

ВВКз – вартість власного капіталу, який фукціонує (використовується) в звітному періоді. ЧПв – сума чистого прибутку, яка виплачена власникам в процесі її розподілу. ВК – середня сума власного капіталу в звітному періоді. Відповідно, вартість власного капіталу, який буде функціонувати в наступному (плановому) періоді, визначається за формулою: ВВКп=ВВКз*Тпр, де ВВКп- вартість власного капіталу, який буде функціонувати в наступному (плановому) періоді. Тпр – темп росту виплат прибутку власникам, який планується на одиницю вкладеного капіталу, виражений десятковим дробом. 2. Вартість нерозподіленого прибутку ВНП прирівнюється до вартості власного капіталу в плановому періоді: ВНП = ВВКп; 3. Вартість залучення акціонерного (пайового) кпапіталу визначається окремо по привілейованих акціях і простих акціях. Вартість залучення додаткового капіталу за рахунок емісії привілейованих акцій визначається з врахуванням фіксованого розміру девідендів, котрий завчасно відомий. Розрахунок вартості здійснюється за формулою: ВВКпа= ВВКпа – вартість власного капіталу, залученого за рахунок емісії привілейованих акцій, %; Дпа – сума дивідендів, які передбачається виплатити у відповідності з контрактними зобов’язаннями емітента; ВКпа – сума власного капіталу, залученого за рахунок емісії привілейованих акцій; Зе – затрати по емісії акцій, виражені десятковим дробом по відношенню до суми З врахуванням оцінки вартості окремих складових елементів власного капіталу і питомої ваги кожного з цих елементів в загальній сумі можна розрахувати показник середньозваженої вартості власного капіталу підприємства. Слід зазначити, що для оцінювання вартості власного капіталу у світовій практиці, як правило, використовують модель оцінювання капіталів (МОКА), яку сформулював лауреат Нобелівської премії з економіки Вільям Шарп у 1964 році, модель арбітражного ціноутворення (Arbitrage pricing theory – АРТ), яку запропонував відомий вчений-економіст Стефан Росс у 1976 році та метод кумулятивної побудови. Дві перші моделі оцінки вартості власного капіталу ґрунтуються на аналізі інформації фондового ринку, тому непридатні для використання як підприємствами непублічного типу, так і акціонерними товариствами. Коректне застосування даних моделей передбачає наявність великої статистичної вибірки про ринкову вартість (або дохідність) цінних паперів, що мають вільний обіг. Таку вибірку можна отримати в умовах активного, високоліквідного, розвиненого фондового ринку. На жаль, український фондовий ринок тільки встановлюється, тому тенденції його розвитку неоднорідні, крім того висока політична нестабільність ще більше підсилює його невизначеність. У результаті чого виникає серйозний дефіцит інформації. Це і пояснює той факт, що провідні українські експерти-оцінювачі вказують на метод кумулятивної побудови як єдино прийнятний для визначення вартості власного капіталу. Відповідно до нього вартість останнього складається з ринкової дохідності майже безризикового активу та сукупної ринкової премії за ризик, яка встановлюється з використанням експертних оцінок. Зрозуміло, що такі оцінки є дещо суб’єктивні і залежать від мети та завдань оцінювання. Безризиковими залишаються депозити у вільно конвертованій валютіу найбільш надійних комерційних банках України з іноземним капіталом, які мають розгалужену мережу філій. Тому до ставки доходу по депозитних внесках юридичних осіб у таких банках додається премія за індивідуальний (корпоративний) ризик. Він повинна врахувати характерні для конкретного об’єкта інвестування надбавки на основі оцінювання таких факторів як: керівний склад, якість управління; розмір підприємства; структура джерел фінансування; товарна, територіальна та клієнтурна диверсифікація; інші чинники Покажемо як оцінюється вартість окремих елементів позиченого капіталу 5. Вартість банківського кредиту оцінюється на основі ставки проценту за кредит, яка збільшується на розмір інших витрат підприємства, обумовлених умовами кредитного договору (наприклад, страхування кредиту за рахунок позичальника) і зменшується на ставку податку на прибуток з метою відображення реальних затрат підприємства. Формула розрахунку має вигляд: ВПКк= ВПКк – вартість позиченого капіталу, залученого у формі банківського кредиту, %; Ск – ставка проценту за банківський кредит, %; Сп – ставка податку на прибуток, виражена десятковим дробом; Зк рівень витрат по залученню банківського кредиту, або якщо ці витрати незначні, то наведена формула використовується без знаменника 6. Вартість позиченого капіталу, залученого за рахунок емісії облігацій, оцінюється на основі ставки купонного проценту по ній. Якщо облігація продається по інших умовах, то базою оцінки виступає загальна сума дисконту по ній, яка виплачується при погашенні. В першому випадку оцінка здійснюється за формулою: ВПКо= ВПКо – вартість позиченого капіталу, залученого за рахунок емісії облігації, %; Со – ставка купонного проценту по облігації, %; Сп – ставка податку на прибуток, виражена десятковим дробом. Зо – рівень емісійних витрат по відношенню до обсягу емісії, виражений дробом. У другому випадку формула має вигляд: ВПКо= ВПКо – вартість позиченого капіталу, залученого за рахунок емісії облігації, %; До – середньорічна сума дисконту; Но – номінал олігації, що підлягає погашенню; Сп – ставка податку на прибуток, виражена десятковим дробом. Зо – рівень емісійних витрат по відношенню до обсягу емісії, виражений 7. Вартість товарного (комерційного) кредиту у формі короткострокової відстрочки платежу на перший погляд є нульовою. Зовні ця форма кредиту виглядає як безплатна фінансова послуга постачальника, але в реальності це не так. Формула розрахунку має вигляд: ВПКт = ВПКт – вартість товарного (комерційного) кредиту, який надається на умовах короткострокової відстрочки платежу, %; ЦЗ – розмір цінової знижки при розрахунку за продукцію готівкою, %; Сп – ставка податку на прибуток, виражена десятковим дробом; ПВ – період надання відстрочки платежу за продукцію, днів. 8. Вартість товарного (комерційного) кредиту у формі довгострокової відстрочки платежу, оформленої векселем, грунтується на тих же умовах, що і банківського, однак повинна враховувати втрату цінової знижки за реалізацію продукції готівкою. Розрахунок здійснюється за формулою: ВПКв= ВПКв – вартість кредиту у формі довгострокової відстрочки платежу, оформленої векселем, %. Св – ставка відсотка за вексельний кредит (%) ЦЗ – розмір цінової знижки при розрахунку за продукцію готівкою, виражений десятковим дробом, %. Середньозважена вартість розраховується наступним чином:

де WACC – середньозважена вартість капіталу (%); Ks – вартість власного капіталу (%); Ws – частка власного капіталу, виражена десятковим дробом; Kd – вартість позиченого капіталу (%); Wd – частка позиченого, виражена десятковим дробом. Таким чином, середньозважена вартість капіталу розраховується шляхом множення вартості окремих елементів (складових) капіталу на питому вагу кожного елементу в загальній сумі капіталу. В процесі аналізу вивчаються основні фактори, які формують структуру капіталу; здійснюється оптимізація структури капітал при якій мінімізується його вартість при найбільшій прибутковості. На структуру формування капіталу впливають такі фактори: Галузеві особливості діяльності суб’єктів господарювання визначають структуру його активів. Висока частка необоротних активів свідчить про високу фондомісткість виробництва і низьку мобільність капіталу. Ці умови зменшують доступ підприємства до зовнішніх джерел фінансування і змушують його збільшувати частку власного капіталу в їх складі. Кон’юнктура фінансового ринку визначає вартість кредитних ресурсів. При збільшення ставки банківського процента диференціал фінансового важеля може набути від’ємного значення. Це робить недоцільним використання позичених засобів. Зростання рівня прибутковості операційних активів збільшує диференціал фінансового важеля, а значить і його ефект. Це знижує частку використання позичених засобів. Фінансові ризики і ставлення до них власників підприємства впливає на співвідношення позиченого і власного капіталу в складі джерел фінансування підприємства. Неприйнятність ризику формує у власників підприємства бажання збільшувати частку власного капіталу. І навпаки, нехтування ризиком дозволяє максимально збільшити частку позиченого капіталу. Оптимальна структура капіталу – це таке співвідношення авансованого власного і позиченого капіталів, при якому досягається оптимальне співвідношення між коефіцієнтом фінансової рентабельності і коефіцієнтами фінансової стійкості підприємства В економічній літературі пропонуються різні методи оптимізації структури капіталу. Розглянемо метод, що ґрунтується на критерії максимізації показника фінансової рентабельності (рентабельності власного капіталу), що дістав назву фінансовий важель (леверидж). Фінансовий важіль – це фінансовий механізм управління рентабельністю власного капіталу, що ґрунтується на оптимізації співвідношення власних і позичених засобів, тобто механізм, що допомагає підприємству отримати додатковий прибуток на власний капітал за рахунок використання позичених засобів. Рівень додатково створюваного прибутку на власний капітал, при різній частці позиченого, відображається показником, що називається ефектом фінансового важеля. ЕФЛ= (Ра-Ск) х ЕФЛ – ефект фінансового важеля, який полягає в прирості рентабельності власного капіталу, %; Ра – рентабельність активів (відношення прибутку до середньої вартості активів), %; Ск – середній розмір процентів за кредит, які платить підприємство за використання позиченого капіталу, %; ПК – середня сума позиченого капіталу, який використовується підприємством. ВК – середня сума власного капіталу підприємства. Як видно, ефект фінансового важеля визначається: · а) диференціалом фінансового важеля (Ра-Ск), який відображає різницю між рентабельністю активів (економічною рентабельністю) і рівнем ставки процента за кредит; · б) коефіцієнтом фінансового важеля (ПК/ВК) характеризує суму позиченого капіталу в розрахунку на одиницю власного. Якщо економічна рентабельність вище ставки банківського процента, тобто коли диференціал має позитивне значення, то будь-який ріст коефіцієнту фінансового важеля веде до росту його ефекту. Ефект буде визначатися величиною диференціалу: чим вище його значення, тим вищий ефект. Однак ріст коефіцієнта фінансового важеля веде до зниження фінансової стійкості підприємства, генерує ризик банкрутства. Це спонукає кредиторів збільшувати ставку банківського проценту. При певному значенні коефіцієнта фінансового важеля, його диференціал може стати рівним нулю, або взагалі мати від’ємне значення. В таких умовах будь-яке збільшення позиченого капіталу веде до зниження рентабельності власного і тому є недоцільним. Необхідно вказати, що показник - вартість капіталу є визначальним при обґрунтуванні і прийнятті рішень в сфері фінансової діяльності.

Підводячи підсумок слід зазначити, що вартість капіталу відображає двоїсту, суперечливу природу самого капіталу – затратну і дохідну. ЇЇ величина залежить в першу чергу від таких факторів як вартість різних джерел фінансування і їх комбінацій і як рівень дохідності альтернативних інвестицій.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-15; просмотров: 537; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.74.41 (0.013 с.) |

,де

,де