Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Власний капітал є основою початку бізнесу та необхідною умовою його продовження.Содержание книги

Поиск на нашем сайте

До підсумку (валюти) балансу включається лише оплачена вартість статутного капіталу, яка визначається вирахуванням із загальної суми випущених акцій, тобто зареєстрованого капіталу, суми дебіторської заборгованості власників за внесками до статутного капіталу. Залишок неоплаченого капіталу показують у дужках і вираховують при визначенні загального обсягу власного капіталу. Підлягає вилученню із загального обсягу власного капіталу фактична собівартість акцій власної емісії та часток викуплених підприємством у його учасників з метою перепродажу, анулювання чи розповсюдження серед своїх працівників. В аналітичній практиці використовують ще такі класифікаційні ознаки власного капіталу: За джерелами утворення: ü внутрішній ü зовнішній. До зовнішнього можна віднести статутний капітал, додатково вкладений капітал, вартість необоротних активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб. До внутрішнього – нерозподілений прибуток, резервний капітал, сума дооцінки необоротних активів. За формою: ü інвестований капітал ü подарований капітал ü резервний капітал ü нерозподілений прибуток. Інвестований капітал - це номінальна вартість акцій підприємства, а також додатково вкладений капітал. Нерозподілений прибуток (непокритий збиток) показує суму прибутку, що залишається у підприємства після сплати дивідендів та формування резервного капіталу, або сума непокритого збитку. Остання зменшує обсяг власного капіталу. Подарований капітал показує обсяг безкоштовно отриманих матеріальних і нематеріальних активів. За рівнем відповідальності капітал поділяють: ü зареєстрований (статутний капітал), сума якого оголошується при реєстрації підприємства і при зміні його величини вимагає перереєстрації засновницьких документів. Для підприємств окремих сфер діяльності і організаційно правових форм мінімальний його розмір регулюється законодавством. ü Нереєстрований капітал складається з додатково вкладеного капіталу, подарованого та резервного капіталу і нерозподіленого прибутку. З метою розуміння суті, значення власного капіталу для діяльності підприємства розглянемо його функції. Функція довгострокового фінансування означає, що власний капіталперебуває у розпорядженні підприємства необмежено довго. Функція фінансування ризику вказує на те, щовласний капітал використовується для фінансування ризикованих інвестицій, на що можуть не погодитись кредитори; Функція самостійності і влади визначає ступінь неезалежності та впливу власника на діяльність підприємства; Функція розподілу доходів і активів вказує на частку окремих власників у капіталі, є основою при розподілі фінансового результату та майна в разі ліквідації підприємства. Аналіз власного капіталу здійснюється в такій послідовності. 1.Вивчається обсяг власного капіталу в цілому і в розрізі різних форм, вивчається його динаміка; відповідність темпів приросту власного капіталу темпам приросту активів і обсягу реалізованої продукції підприємства; динаміка питомої ваги власного капіталу в загальному обсязі фінансових ресурсів підприємства. Перевищення темпів приросту власного капіталу над темпом приросту активів свідчить про ріст фінансової незалежності підприємств, а темпів приросту обсягу реалізації на темпами приросту власного капіталу є свідчення підвищення ефективності основної діяльності. Висока частка власного капіталу в цілому оцінюється як позитивна риса фінансового стану. Ріст власного капіталу відповідає як інтересам власників, так і кредиторів, бо: Ø дає можливість проводити незалежну фінансову політику, веде до росту фінансової стійкості; Ø свідчить про ріст ефективності господарювання, про здатність формувати і ефективно розподіляти прибуток, вміння підтримувати рівновагу за рахунок внутрішніх джерел; Ø активи сформовані за рахунок власного капіталу служать джерелом забезпечення кредиту, джерелом погашення боргів в разі ліквідації підприємства; Однак висока і стійка частка власного капіталу може бути наслідком небажання або невміння використовувати банківські кредити. Цей факт веде до обмеження можливостей розвитку підприємства. Збільшення частки позичених засобів за певних умов (якщо рентабельність активів більша, ніж ставка банківського проценту) веде до підвищення рентабельності власного капіталу (фінансовий важіль). 2.На основі “Звіту про власний капітал” вивчається склад власного капіталу і зміни, які відбулися в ньому протягом звітного періоду. Оцінюються фактори, за рахунок яких відбулися зміни як в обсязі, так і в складі власного капіталу. В процесі аналізу оцінюють фактори за рахунок яких відбулися зміни як в обсязі, так і в складі власного капіталу. Зміни в складі власного капіталу можуть відбутися внаслідок: - переоцінки активів; - чистого прибутку (збитку) за звітний період; - розподілу прибутку; - внесків учасників; - вилучення капіталу; - інших змін у капіталі. 3.Оцінюється достатність власних фінансових ресурсів для формування активів підприємства. Проводячи аналіз джерел фінансування активів, слід дотримуватися принципу цільового призначення, тобто фінансування певних активів здійснюється за рахунок певних джерел. Необоротний капітал (основний капітал) підприємства повинен формуватися за рахунок позиченого капіталу, що залучається підприємством на довгостроковий період і власного капіталу, який без визначення строку повернення внесений його засновниками. Цей принцип називається золотим правилом балансу. Оборотні активи формуються за рахунок власного капіталу, так і за рахунок позиченого капіталу, що залучається на короткостроковій основі. Щоб порахувати, який обсяг власного капіталу використовується на фінансування поточної діяльності, розраховують показник - власний оборотний капітал (робочий капітал).

ВОК = ОБа-ПЗ, де

ВОК – власний оборотний капітал; ОБа – оборотні активи підприємства; Пз – сума поточних зобов’язань підприємства Даний показник характеризує ту частину власного капіталу, яка спрямована на фінансування оборотних активів підприємства. В процесі аналізу оцінюється величина показника і його динаміка. Ріст частки власного оборотного капіталу у загальній сумі власного капіталу свідчить про його високу мобільність, оскільки більша частина власного капіталу знаходиться у високоліквідній формі. Для оцінки такого співвідношення використовують коефіцієнт маневрування (Км) Км = ВОК /ВК 4.Оцінюється ефективність використання власного капіталу. До таких показників відносять рентабельність власного капіталу, капіталовіддачу власного капіталу, його оборотність. Рентабельність власного капіталу розраховують як відношення чистого прибутку до середньої величини власного капіталу, капіталовіддачу- як відношення чистого доходу до середньої величини власного капіталу, оборотність – за аналогічною формулою. Коефіцієнт оборотності відображає активність власного капіталу, яким ризикують власники підприємства. Зниження в динаміці цього показника означає бездіяльність частини власного капіталу, тобто свідчить про нераціональність його використання. В таких випадках для підвищення ефективності власного капіталу необхідно підвищувати його рентабельність. Тому в процесі аналізувивчаються основні фактори, які вплинули на зміну рентабельності власного капіталу, шляхом розкладання даного показника на ряд часткових коефіцієниів його формування, а саме: · - рентабельності продаж (Рор); - відношення чистого прибутку до виручки; · - оборотності капіталу (КОк) – відношення виручки до середньої суми капіталу; · структури капіталу (Ск) – як відношення всього капіталу до середньої суми власного капіталу Рвк = Рор Аналіз позиченого какпіталу Позичений капітал характеризує засоби, які залучаються підприємством для фінансування діяльності на поворотній основі. Всі форми позиченого капіталу є його зобов’язаннями, які слід повернути у визначений термін. Зобов’язання – це заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди. Суть,форма та загальні вимоги до визнання і розкриття статей пасиву балансу визначаються Положенням (стандартом) бухгалтерського обліку 1. Позичений капітал, що функціонує на підприємстві класифікують за різними ознаками. Залежно від строку погашення зобов’язання поділяють на поточні та довгострокові. Згідно з П (С)БО 1, зобов’язання класифікується як поточне, якщо воно буде погашене протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу. Усі інші зобов’язання є довгостроковими. До поточних зобов’язань належать: Ø Поточна частина довгострокових зобов’язань; Ø Короткострокові кредити банків; Ø Кредиторська заборгованість за товари, роботи, послуги, в тому числі сума заборгованості, на яку підприємство видало векселі; Ø Заборгованість за отриманими авансами, по нарахованих сумах платежів до бюджету та позабюджетних фондів, по страхуванню, з оплати праці, по розрахунках з учасникам та по внутрішніх розрахунках. До довгострокових зобов’язань належать: ü довгострокові кредити банків зі строком використання більше одного року ü заборгованість за емітованими облігаціями ü сума податків на прибуток, що підлягають сплаті в майбутніх періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки. З формами залучення виділяють: ü фінансовий, ü товарний кредит ü внутрішню кредиторську заборгованість. Фінансовий кредит включає банківський кредит, фінансовий лізинг і займи підприємства. Під банківським кредитом розуміють грошові засоби надані підприємству банками для цільового використання на певний період під певні проценти. Займи – це зобов’язання підприємства із залучення позичених коштів (крім кредитів банку), на які нараховуються відсотки (наприклад, облігаційний займ, відсоткові векселі). Фінансовий лізинг відображає залучення позичених засобів у формі фінансової оренди необоротних активів. Товарний кредит відображає кредиторську заборгованість підприємства, тобто суму заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та отримані послуги. Фінансовий і товарний кредит відображають зовнішні джерела залучення позиченого капіталу. Внутрішня кредиторська заборгованість підприємства відображає його поточні зобов’язання за розрахунками. Це зобов’язання, що нараховуються регулярно, а погашаються в певні строки (заборгованість по оплаті праці, по податках, страхуванню і т.п. В залежності від умов виникнення виділяють: ü дійсне (реальне) – щодо якого точно визначено строк і суму виконання (реальне-придбання товарів і отримання послуг-приводить до виникнення кредиторської заборгованості - зобов’язань перед постачальниками, а одержання позики банку –до виникнення зобов’язання перед банками повернути борг. ü Умовне (потенційне) зобов’язання – щодо яких суми і час майбутніх платежів не визначені (оплата відпусток працівникам, здійснення гарантійного ремонту і т.п.) Сума таких зобов’язань визначається із застосуванням попередніх аналітичних чи експертних оцінок Позичений капітал характеризує обсяг фінансових зобов’язань підприємства, загальну суму його боргу. Аналіз позиченого капіталу має на меті оцінити обсяг, склад, форми залучення та ефективність використання позичених засобів підприємством. Його здійснюють в такій послідовності. 1. Вивчається динаміка позиченого капіталу, а також частка цього капіталу в загальному обсязі фінансових ресурсів підприємства (динаміка коротко і довгострокових позичених засобів і їх відповідність обсягу оборотних і необоротних активів; темпи зміни позиченого капіталу зіставляються з темпами зміни власного капіталу, та активів підприємства. Враховуючи те, що обсяг позиченого капіталу вказує на загальну суму боргу, його ріст не дає можливості підприємству проводити незалежну фінансову політику, вказує на погіршення його фінансової стійкості, генерує ризик банкрутства. Така ситуація супроводжується перевищенням темпів приросту позиченого капіталу над темпом приросту власного капіталу і активів. Однак треба врахувати, що ріст частки позичених засобів за певних умов веде до підвищення рентабельності власного капіталу (фінансовий важіль). 2.Вивчається склад позиченого капіталу в розрізі форм та строків залучення; аналізується в динаміці частка фінансового, товарного кредитів та внутрішньої кредиторської заборгованості в загальній сумі позиченого капіталу, який використовується підприємством, виявляється динаміка питомої ваги окремих їх видів в складі фінансового, товарного кредитів і внутрішньої кредиторської заборгованості, перевіряється своєчасність нарахування і виплат засобів за окремими рахунками. В процесі аналізу виявляється сума кредитів і займів не сплачених в строк, виявляються причини їх утворення, оцінюються штрафні санкції за прострочку платежу. Вивчається участь позиченого капіталу у формуванні активів підприємства. В процесі аналітичного дослідження розраховується, яка частка необоротних активів і оборотних активів покрита позиченим капіталом. 3.Вивчається ефективність використання позиченого капіталу в цілому і окремих його форм. З цією метою використовуються показники оборотності і рентабельності позиченого капіталу.

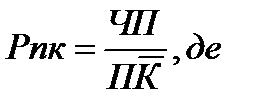

Рпк – рентабельність позиченого капіталу, ЧП – чистий прибуток підприємства за відповідний період, ПК – середня вартість позиченого капіталу за відповідний період.

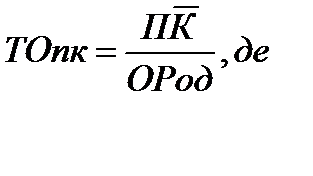

ТОпк – тривалість обороту позиченого капіталу /в днях/, ПК – середня величина позиченого капіталу за відповідний період, ОРод – одноденний обсяг реалізації в цьому ж періоді. Критеріями ефективності використання банківського кредиту є дотримання наступних умов: · Рівень кредитної ставки по короткостроковому банківському кредиту повинен бути нижчий рівня рентабельності господарських операцій для здійснення яких він залучається. · Рівень кредитної ставки по довгостроковому кредиту повинен бути нижчим від коефіцієнта рентабельності активів. Критеріями ефективності використання товарного кредиту є дотримання наступних умов: · Вартість товарного кредиту неповинна перевищувати рівень ставки процентів за короткостроковий банківський кредит. · Перевищення швидкості обороту запасів товарно-матеріальних цінностей, сформованих за його рахунок над швидкістю обороту товарного кредиту. Критеріями ефективності використання внутрішньої кредиторської заборгованості є отримання ефекту, який полягає в скороченні потреби підприємства в кредитах і витратах пов’язаних з їх обслуговуванням. Е=КЗ х %К:100, де Е – ефект від використання внутрішньої кредиторської заборгованості; КЗ – середні залишки (або приріст) внутрішньої кредиторської заборгованості за звітний період; %К – середньорічна ставка процента за короткостроковим кредитом. Кредиторська заборгованість підприємства включає його товарні операції (товарний кредит) і нетоварні операції – операції за розрахунками (внутрішню кредиторську заборгованість).

|

||||

|

|

Последнее изменение этой страницы: 2016-12-15; просмотров: 259; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.229.33 (0.01 с.) |

;

;