Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1.2. Менеджмент в условиях рыночной экономикиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

На деятельность компании на рынке влияют факторы внешней среды и особенности внутренней среды организации. Внешняя среда организации: состав и ее характеристики Внешняя среда – совокупность факторов и условий вне организации, оказывающих воздействие на ее деятельность. Внешняя среда разделяется на факторы косвенного (макросреда) и прямого (микросреда) воздействия. Макросреда – факторы косвенного воздействия, оказывающие влияние на микросреду. К ним относят следующие группы факторов: 1. Экономические факторы – факторы, определяющие развитие экономических процессов в национальной экономике (темпы роста ВВП, внешние долги и т.п.), влияние бюджетной и налоговой политики государства на платежеспособность населения, инвестиционную привлекательность национальной экономики, устойчивость национальной валюты и др. 2. Политико-правовые факторы – факторы, определяющие развитие политических процессов, стабильность законодательных норм в национальной экономике и т.п. 3. Технико-технологические факторы – факторы, определяющие тенденции развития научно-технического прогресса и связанных с ним изменениях технологического базиса производства. 4. Социо-культурные факторы - факторы, определяющие демографическую структуру населения и тенденции развития, нормы, обычаи и ценности населения и др. Социальная среда во многом определяет состояние рынка труда и численность трудоспособного населения. Изменения социальной среды могут оказывать воздействие на определенные рынки товаров или услуг. Анализ этих факторов называют PEST-анализом (альтернативные названия – GETS-анализ, СТЭП-анализ). Факторы макросреды оказывают различное, изменяющееся со временем влияние на стратегию бизнеса. Причины и следствия этих перемен необходимо рассматривать в связи с их влиянием на конкурентное позиционирование. Цель PEST – анализа заключается не просто в составлении перечня факторов внешней среды, но и в выявлении изменений или тенденций развития факторов внешней среды; концентрации внимания на тенденциях, которые имеют наибольшее значение для организации; учета происходящих перемен при разработке стратегий организации. Статический анализ факторов внешней среды необходимо дополнить динамическим анализом, что позволит выявить тенденции ее развития и определить уровень возможных изменений. В настоящее время наиболее значимыми, как правило, являются: - уровень инфляции и инфляционные ожидания; - уровень политической стабильности; - научно-технический прогресс в отрасли. Для анализа и прогноза развития макросреды используются разнообразные методы: прогнозирование отдельных тенденций и событий, сценарный анализ, имитационное моделирование, факторный анализ, широко используются экспертные методы. К сожалению, указанные методы пока не получили в российской практике широкого распространения по разным причинам, в том числе из-за отсутствия надежной информационной базы.

МИКРОСРЕДА – факторы, оказывающие прямое влияние на деятельность конкретной организации и определяющие ее конкурентоспособность в сравнении с другими организациями, действующими в той или иной отрасли. К элементам микросреды относятся: 1. Поставщики ресурсов – хозяйствующие субъекты (юридические или физические лица), располагающие ресурсами, необходимыми организации для ее эффективной деятельности 2. Потребители продукции (работ, услуг) - хозяйствующие субъекты (юридические или физические лица), испытывающие спрос на продукцию (работы, услуги), предлагаемые конкретной организацией. 3. Конкуренты - хозяйствующие субъекты (юридические или физические лица), соперничающие на конкретном рынке и производящие продукцию (работы, услуги), которые способны удовлетворить аналогичные потребности потенциальных покупателей. Посредники - хозяйствующие субъекты (юридические или физические лица), способствующие в продвижении, распространении и сбыте товаров организации. 4. Контактные аудитории - это системы и социальные группы, которые проявляют реальный или потенциальный интерес к деятельности фирмы и могут оказать существенное влияние на её результаты. К ним относятся: - государственные органы: налоговые, статистики, лицензирования, санитарного, экологического и других видов надзора; - местные власти - общественность: профсоюзы, союзы потребителей, экологические и другие общества; - аудиторские и консалтинговые фирмы; - независимые средства массовой информации: пресса, радио, телевидение. Фирма должна учитывать противоречивость интересов отдельных групп в окружении, которые при неудовлетворенности могут оказывать на нее давление с целью изменения ситуации.

Критерии оценки деятельности фирмы со стороны заинтересованных субъектов

Важной особенностью внешней среды является ее неопределенность, которая определяется отсутствием достаточной информации для того, чтобы прогнозировать ее изменения и характер влияния этих изменений на положение организации на рынке. Влияние на внешнюю среду предусматривает реализацию мер по целенаправленному воздействию на факторы внешней среды. В качестве таких мер могут использоваться: - стратегия конкуренции как фактор борьбы на рынке. Для этого могут использоваться различные методы, вплоть до демпинга; - реклама как метод управления спросом; - связи с общественностью как метод повышения имиджа организации в обществе; - политическая деятельность как стремление влияния на государство посредством участия в различных общественных организациях и ассоциациях, которые лоббируют интересы своих членов в органах государственного управления. Таким образом, организация в рыночном хозяйстве находится в постоянном взаимодействии с внешней средой, которая является, с одной стороны, источником шансов получения прибыли и устойчивого развития, расширения рынков, с другой - опасностей и угроз утери завоеванных рыночных позиций, падения спроса на продукцию (услуги), морального старения технологии, нововведений конкурентов и т.п. Для успешного развития организация должна постоянно выявлять имеющиеся и потенциальные возможности в отношении наиболее эффективного использования своих ресурсов (интеллектуальных, информационных, трудовых, материальных, финансовых и др.). Именно эти ресурсы составляют рыночный потенциал организации. Они всегда ограничены, неравномерно развиты как в количественном, так и в качественном отношении. Развитость одного вида ресурса может представлять силу по отношению, открывшемуся из окружающей среды шансу (высокий научно-технический потенциал на рынке наукоемкой продукции), и, наоборот, нехватка какого-либо из ресурсов может нести в себе угрозу существованию организации (отсутствие надежных поставок материальных ресурсов ведет с перебоям в производстве и срыву сроков исполнения заказов, потери потенциальных заказчиков и рыночных позиций). Следовательно, главная задача организации состоит в реализации открывающихся во внешней среде благоприятных возможностей (шансов) путем выделения своих сильных сторон, и ограничении внешних угроз существованию и развитию организации путем нейтрализации слабых сторон. Ее эффективное решение и определяет содержание менеджмента организации. Внутренняя среда организации и характеристика ее элементов Внутреннюю среду организации можно рассматривать как совокупность процессов, в результате которых организация преобразует имеющиеся ресурсы в товары, предлагаемые рынку. В этом случае, в составе внутренней среды можно выделить две части: - ресурсная часть организации, определяемая как совокупность ресурсов, которыми организация располагает для осуществления своей деятельности. В состав ресурсной части входят менеджмент как ресурс, определяющий организацию процессов управления (менеджеры и их квалификация, методы и технология управления, информация, необходимая для принятия управленческих решений и т.п.), финансы как ресурс, определяющий возможности в приобретении необходимых материалов для своего развития, персонал как трудовой ресурс и т.д. - операционная часть организации, определяемая как совокупность процессов, связанных с преобразованием исходных ресурсов в готовый товар. В состав операционной части включаются процессы, связанные с анализом состояния целевых рынков, процессы проведения научных исследований и разработки новых товаров (работ, услуг), процессы поставки производственных ресурсов, производства и сбыта продукции. Подобная структура внутренней среды позволяет выделить состав объектов управления, но не дает ответа на вопрос о технологии управления. Для раскрытия этого используем иное определение внешней среды, данное Месконом: внутренняя среда - это ситуационные факторы внутри организации, на которые оказывают воздействие управленческие решения. Основные факторы, которые требуют внимания руководства следующие: ·Цель ·Структура ·Задача ·Технология ·Персонал

Цель Цель – это желаемое конечное состояние системы в результате управляемого процесса ее развития. Организация, по определению, это - группа людей с осознанными общими целями. Цели есть конкретные конечные состояния или желаемый результат, которого стремится добиться группа людей, работая вместе. Классификация целей: 1. В зависимости от характера: a. Стратегические – это жизненно важные для организации цели, определяющие направления ее развития; b. Тактические – это цели, достижение которых необходимо для реализации стратегических целей организации; c. Оперативные – это конкретно заданные показатели, достижение которых планируется в заранее установленные сроки. 2. В зависимости от периода достижения: a. Долгосрочные – цели, достижение которых устанавливается в долгосрочной перспективе (свыше 5 лет); b. Среднесрочные – цели, достижение которых планируется в ближайшие 5 лет; c. Текущие – цели на текущий плановый период (до 1 года). Цели организации также делят также на экономические и неэкономические. К неэкономическим можно отнести социальные цели, например улучшение условий труда. Иногда неэкономические цели могут отличаться от ожиданий некоторых внутренних или внешних сил организации. Так, акционеры могут быть недовольны тем, что организация повышает расходы на переоборудование цеха, потому что такие затраты не создают краткосрочной прибыли. Однако фирма не должна забывать о формулировании неэкономических целей, поскольку всякая фирма - это не просто деловая структура, нацеленная на получение прибыли, но и сообщество людей с присущими им человеческими потребностями. Люди - это самый важный фактор успеха фирмы, поэтому нельзя забывать об их интересах. Экономические цели организации, выраженные в показателях хозяйственной деятельности, можно разделить на количественные и качественные. Пример количественной цели - увеличение доли рынка фирмы до 10% к 2010 г. Пример качественной цели - достижение фирмой технологического превосходства в отрасли. В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой фирме устанавливаются свои собственные цели. Например, классификация целей по функциональным областям предполагает такую группировку. Рыночные цели (маркетинговые или внешние программные цели), например, поиск новых рыночных ниш; повышение доли фирмы в рамках своего сегмента рынка; проникновение в другие сегменты потребительского рынка; проникновение на другие региональные рынки и т.п.

Организационные цели - все, что касается управления, структуры и персонала фирмы, например, переход на новую организационно-правовую форму деятельности; внедрение новой организационной структуры управления; внедрение новых форм организации труда производственного и вспомогательного персонала и т.п. Финансово-экономические цели - увязывают между собой все цели в стоимостном выражении, например, снижение уровня издержек; повышение суммы прибыли и уровня рентабельности собственного капитала; снижение доли заемных средств в используемом капитале; ускоренное формирование собственных финансовых ресурсов и т.п. Инвестиционные цели, например, строительство или приобретение новых магазинов и складских помещений; реконструкция или модернизация действующих магазинов; формирование эффективного портфеля финансовых инструментов и т.п. Инновационные цели, например, внедрение новых технологий товародвижения, прогрессивных методов продажи товаров, новых видов торговых услуг покупателям, новых технологий расчетов за приобретенные товары, новых видов учета и т.п. Требования к целям:

Одной из самых популярных методик согласования целей или целеполагания является метод «Древа целей». Древо целей – граф-древо, выражающий отношения между вершинами – этапами или проблемами достижения некоторой цели. Древо целей, вершины которого ранжированы, т.е. выражены количественными оценками их важности, широко используются для количественной оценки приоритета различных направлений развития. Построение такого древа целей требует решения многих прогностических задач, в частности: прогноза развития науки и техники; формулировки сценария прогнозируемой цели; формулировки уровней и вершин древа целей. Задача менеджмента – устранение противоречивости целей, их согласованность.

Структура Структура (лат. structura - строение, расположение, порядок) - совокупность внутренних связей, строение, внутреннее устройство объекта. Пoд cтpyктypoй yпpaвлeния opгaнизaциeй пoнимaeтcя yпopядoчeннaя coвoкyпнocть взaимocвязaнныx элeмeнтoв, нaxoдящиxcя мeждy coбoй в ycтoйчивыx oтнoшeнияx, oбecпeчивaющиx иx paзвитиe и фyнкциoниpoвaниe кaк eдинoгo цeлoгo. В paмкax cтpyктypы пpoтeкaeт yпpaвлeнчecкий пpoцecc, мeждy yчacтникaми кoтopoгo pacпpeдeлeны фyнкции и зaдaчи yпpaвлeния. С этoй пoзиции opгaнизaциoннaя cтpyктypa – этo фopмa paздeлeния и кooпepaции yпpaвлeнчecкoй дeятeльнocти, в paмкax кoтopoй пpoиcxoдит пpoцecc yпpaвлeния, нaпpaвлeнный нa дocтижeниe цeлeй opгaнизaции. Отcюдa cтpyктypa yпpaвлeния включaeт в ceбя вce цeли, pacпpeдeлeнныe мeждy paзличными звeньями, cвязи мeждy кoтopыми oбecпeчивaют кoopдинaцию пo иx выпoлнeнию.

Рис. Пример организационной структуры корпорации

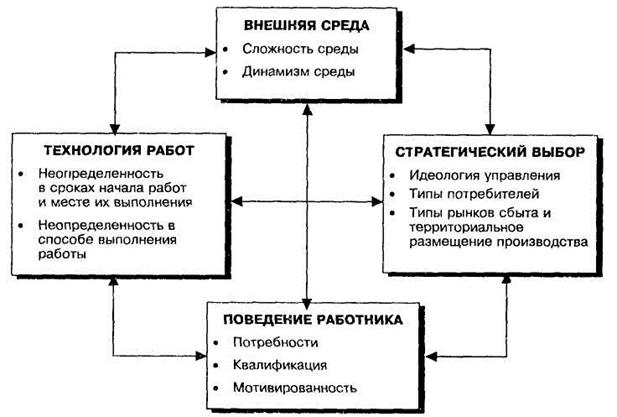

Джон Гелбрейт определил проектирование организации как постоянный поиск наиболее эффективного сочетания организационных переменных. Факторы, оказывающие влияние на этот процесс, носят ситуационный характер. Выделяются четыре группы таких ситуационных факторов: 1. Состояние внешней среды, т.е. всего того, что окружает организацию; 2. Технология работ в организации; 3. Стратегический выбор руководства организации в отношении её целей; 4. Поведение работников.

Рис. Ситуационные факторы проектирования организации

Представленные факторы могут в отдельности или в комбинации влиять на решения по проектированию организации через те компоненты, которые заключены в каждом из них.

Задачи Задача - координированная и систематизированная серия элементов работы, используемых для достижения результатов. В общем случае, устанавливается не конкретному работнику, а должности. Примером задач могут выступать функциональные обязанности подразделений предприятия или отдельных работников. Содержание задач во многом предопределяется организационной структурой предприятия. Выделяют три категории задач: 1. Работа с предметами (машинами, сырьем, инструментом); 2. Работа с людьми; 3. Работа с информацией. Задачи классифицируются по степени повторяемости: 1. запрограммированные (рутинные, нетворческие), требующие выполнения заранее определенной последовательности шагов или действий. Для их исполнения руководитель часто программирует свои действия под ситуации, повторяющиеся с определенной периодичностью. 2. незапрограммированные (уникальные, творческие) задачи, решения по которым в определенной степени новы, плохо структурированы и сопряжены с неизвестными факторами. Технология Технология (от греч. téchnē - искусство и logos - слово, учение) - способ преобразования вещества, энергии, информации в процессе изготовления продукции, обработки и переработки материалов, сборки готовых изделий, контроля качества, управления. Технология воплощает в себе методы, приемы, режим работы, последовательность операций и процедур, она тесно связана с применяемыми средствами, оборудованием, инструментами, используемыми материалами. Совокупность технологических операций образует технологический процесс. Персонал Персонал (от лат. persona - личность) - коллектив работников или совокупность лиц, осуществляющих трудовые функции на основе трудового договора (контракта). Если выполнение работ (услуг) осуществляется на основе гражданско-правового договора подряда или иного соглашения, то эти лица не признаются входящими в персонал.

Функции менеджмента Существуют разные классификации и определения, отражающие взгляды разных научных школ и часто несовпадающие друг с другом. Невозможность разделения менеджмента на компоненты, которые не пересекаются и независимы. Менеджмент делится не на независимые части, а на части, каждая из которых содержит все остальные. Поэтому все учебники менеджмента строятся по схеме - декомпозиция (общая классификация), анализ (раскрывается содержание каждой части отдельно), синтез (итоговая классификация, увязывающая отдельные части). Рассмотрим те функции менеджмента, которые составляют ядро функций в любых классификациях: Планирование – одна из составных частей управления, заключающаяся в разработке и практическом осуществлении планов, определяющих будущее состояние экономической системы, путей, способов и средств его достижения. Выделяется планирование отдельных сфер деятельности, видов ресурсов, например, производственное планирование, финансовое планирование, социальное планирование. Планирование в директивной форме присуще централизованно управляемой экономике, где ведущую роль играют государственные планы. В экономике рыночного типа более распространено бюджетное планирование, планирование на уровне компаний, фирм, а также государственное планирование, которое носит преимущественно индикативный, ориентирующий характер. В планировании используются как экономико-математические, балансовые методы, так и экспертные оценки. Планирование включает принятие плановых решений уполномоченными на то органами, лицами. Организация (от греч. organizo - устраиваю) – функция менеджмента, предполагающая структурно упорядоченное и взаимообусловленное объединение индивидов и групп, которые функционируют, руководствуясь общей целью и интересами и подчиняясь определенным программным планам. В социальной психологии и, прежде всего, в психологии управления наиболее подробно исследованы формальные организации, жизнедеятельность которых достаточно жестко ориентирована их официальным социальным статусом, а соответствие их активности – правилами и нормами, заданными их административно-юридическим положением в системе общественных связей. Мотивация (от греч. motif от лат. moveo - двигаю) - внешнее или внутреннее побуждение экономического субъекта к деятельности во имя достижения каких-либо целей, наличие интереса к такой деятельности и способы его инициирования, побуждения. Мотивация - как функция управления - процесс создания у членов организации внутреннего побуждения к действиям для достижения целей организации в соответствии с делегированными им обязанностями и сообразно с планом. Контроль (от франц. controle – проверка) – составная часть управления экономическими объектами и процессами, заключающаяся в наблюдении за объектом с целью проверки соответствия наблюдаемого состояния объекта желаемому и необходимому состоянию, предусмотренному законами, положениями, инструкциями, другими нормативными актами, а также программами, планами, договорами, проектами, соглашениями. Координация (лат. co - совместно + ordinatio – упорядочение) - составная часть процессов управления, состоящая в согласовании, упорядочении действий разных частей управляемой системы.

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 428; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.206.87 (0.011 с.) |

Производственные цели (внутренние программные цели) являются следствием рыночных. Включают в себя все, что необходимо для достижения рыночных целей (за исключением организационных ресурсов), например, обеспечение определенного объема производства (объем производства = объем продаж - существующие запасы + планируемые запасы); строительство цеха (с необходимым объемом капитального строительства); разработка новой технологии (проведение НИОКР) и др.

Производственные цели (внутренние программные цели) являются следствием рыночных. Включают в себя все, что необходимо для достижения рыночных целей (за исключением организационных ресурсов), например, обеспечение определенного объема производства (объем производства = объем продаж - существующие запасы + планируемые запасы); строительство цеха (с необходимым объемом капитального строительства); разработка новой технологии (проведение НИОКР) и др.