Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Производственная среда и основные фонды предприятияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Предметы и средства труда в своей совокупности составляют основу производственного базиса предприятия и называются средствами производства, материально-вещественным содержанием которых выступают производственные фонды. Будучи материальной основой, производственным базисом, или материально-технической базой процесса производства, производственные фонды дифференцируются на основные фонды (средства труда) и оборотные средства (предметы труда). Таким образом, производственные фонды - это совокупность используемых в процессе производства основных фондов и оборотных средств. Деление всех производственных фондов на основные и оборотные обусловлено различием их экономической сущности, функциональной роли в производственном процессе и характером перенесения их стоимости на стоимость готового продукта. Основные фонды – это различные орудия труда (машины, аппараты, здания, сооружения и т.п.), которые, во-первых, многократно участвуют в процессе по переработке исходного сырья в готовый продукт, во-вторых, в процессе использования сохраняют свою первоначальную форму и содержание и, в-третьих, переносят свою стоимость на стоимость готового продукта по частям. Большое многообразие видов основных фондов, обусловленное различиями в сроках их службы, в выполняемых функциях и роли в производственном процессе, вызывает необходимость их классификации. Такая классификация производится по ряду объективно присущих различным видам основных фондов признаков. Прежде всего их можно классифицировать по участию в процессе материального производства. Согласно этому признаку вся совокупность основных фондов подразделяется на: - основные производственные фонды, непосредственно или косвенно участвующие в производственном процессе; - непроизводственные основные фонды, функционирующие в непроизводственной сфере и предназначенные преимущественно для обслуживания работающих; к ним относятся жилые дома, школы, детские дошкольные учреждения, объекты бытового и культурного назначения, здравоохранения, физкультуры, спорта, отдыха и т.д. Вся совокупность основных производственных фондов в свою очередь может быть классифицирована по следующим признакам: - как функции, выполняемые различными видами основных производственных фондов; - как мера или степень участия основных фондов в производственном процессе.

Таблица 3 - Классификация основных производственных фондов

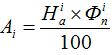

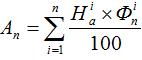

Согласно второму признаку классификации основных производственных фондов (степень их участия в процессе производства продукции) они дифференцируются на две большие части: активную и пассивную. Активная часть основных производственных фондов представляет собой те виды средств труда, которые самым непосредственным и активным образом воздействуют на предметы труда в процессе их переработки в готовый продукт. К активной части основных производственных фондов относятся машины и оборудование, передаточные устройства, особые виды инструмента. Пассивная часть основных производственных фондов - это те виды средств труда, которые непосредственного воздействия на предметы труда в процессе переработки исходного сырья в готовый продукт не оказывают. Вместе с тем наличие таких видов основных производственных фондов объективно необходимо. К пассивной части основных производственных фондов относятся здания, сооружения, транспортные средства и инвентарь. Основные производственные фонды получают свою стоимостную (денежную) оценку, выступающую как специфическая форма их цены. Правильная и обоснованная стоимостная оценка, т.е. стоимость основных производственных фондов имеет большое практическое значение, потому что: - она существенным образом воздействует на сумму затрат при производстве продукции и уровень цены на нее; - стоимостная оценка служит основой расчета при реализации, аренде и приватизации основных производственных фондов; - стоимостная оценка определяет рассчитываемый уровень эффективности использования основных производственных фондов, внедрения новой техники и производства в целом. Стоимостная оценка основных производственных фондов производится несколькими методами: по первоначальной, восстановительной и остаточной стоимости. Первоначальная стоимость основных производственных фондов характеризует всю сумму совокупных затрат, необходимых для их создания и ввода в действие. Для вновь строящихся предприятий первоначальная стоимость основных производственных фондов - это сметная стоимость строительства объекта. Восстановительная стоимость основных производственных фондов - это стоимость фондов на данный конкретный период времени с учетом действующих цен. По этому методу основные производственные фонды переоцениваются по новым ценам, действующим на определенный момент, независимо от времени их ввода в действие или приобретения. Таким образом, данная стоимость основных производственных фондов характеризует ту сумму затрат, которые необходимы для воспроизводства (или восстановления) данной массы фондов в данный конкретный момент. Для определения восстановительной стоимости основных производственных фондов производится их периодическая переоценка. За базисную оценку принимается первоначальная их стоимость. Пересчет ее производится с помощью специальных коэффициентов, характеризующих уровень изменения (как правило - это их рост) цен и расценок на создание основных производственных фондов. Остаточная стоимость основных производственных фондов характеризует реальную величину стоимости, заключенную в наличных фондах в данный момент. Согласно этому методу учитывается остаточная стоимость основных производственных фондов за вычетом величины их износа, образовавшегося за срок эксплуатации этих фондов до момента оценки. Оценка по остаточной стоимости служит для выявления реальной стоимости основных производственных фондов, она позволяет определить размер неизношенной или годной части фондов, т.е. величину стоимости основных производственных фондов, неперенесенную через амортизацию на стоимость изготовленной при их использовании продукции. Основные производственные фонды именно по этой стоимости отражаются в балансе предприятия. Особенностью основных производственных фондов является, как известно, их многократное участие в производственных процессах, в результате чего они изнашиваются. Время их функционирования имеет определенные границы, обуславливаемые величиной износа основных производственных фондов. При этом износ основных производственных фондов бывает двух видов: моральный и физический. Моральный износ основных производственных фондов обусловливается научно-техническим прогрессом, в ходе которого создаются и внедряются в производство более совершенные и более экономичные виды машин, аппаратов, агрегатов и другой техники. Моральный (экономический) износ выражается в том, что первоначальная стоимость основных производственных фондов уменьшается до окончания нормативного срока их службы. Различают два рода морального износа. Моральный износ первого рода состоит в уменьшении стоимости действующих основных производственных фондов вследствие сокращения затрат на воспроизводство аналогичных. Поэтому величина подобного морального износа выражается разницей между первоначальной стоимостью отдельных элементов основных производственных фондов и их восстановительной стоимостью. Сущность морального износа второго рода состоит в относительном (в пересчете на единицу производительности) уменьшении стоимости действующих основных производственных фондов (например, машин, оборудования) в результате появления более современных, производительных и экономичных их видов. Величина данного морального износа определяется разницей в первоначальной стоимости единицы старого и нового оборудования с обязательной корректировкой этой разницы соотношением их производительности (годовой) и нормативных сроков службы. Физический износ - это утрата основными фондами своих производственно-технических свойств, т.е. потеря ими своих способностей удовлетворять первоначальным техническим параметрам. Физический износ возникает вследствие эксплуатации основных фондов и воздействия на них механических, химических, температурных, коррозионных и других факторов, в том числе и таких, как неквалифицированная их эксплуатация, несвоевременный ремонт и т.д. Величина физического износа представляет собой разницу между первоначальной стоимостью того или иного элемента основных производственных фондов и его остаточной стоимостью на момент оценки этой величины. В процессе производства основные фонды постепенно устаревают, а их изношенная стоимость, т.е. величина физического износа, частями включается в стоимость изготовляемой продукции. Постепенное перенесение изношенной стоимости основных производственных фондов на стоимость производимой продукции, работы и услуги называется амортизацией. Таким образом, амортизация представляет собой процесс экономического возмещения износа. Основная цель амортизации - это накопление средств, необходимых для последующего полного восстановления (реновацию) основных производственных фондов. Затраты на амортизацию учитываются в себестоимости изготовляемой продукции в виде амортизационных отчислений. По мере реализации продукции величина амортизационных отчислений, включенная в себестоимость, принимает денежную форму и перечисляется в амортизационный фонд. Этот фонд используется только на полное восстановление (реновацию), т.е. на приобретение и установку новых основных производственных фондов. Сумма амортизационных отчислений рассчитывается по каждому отдельному виду (элементу) основных производственных фондов, по цеху или предприятию в целом (Ац), исходя из первоначальной их стоимости ( - для отдельного вида основных производственных фондов:

- по предприятию:

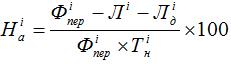

где i – вид (элемент) основных производственных фондов. Норма амортизации - это размер годовых амортизационных отчислений, выраженный в процентах от полной первоначальной стоимости основных производственных фондов. Нормы амортизации устанавливаются в соответствии с паспортными данными о нормативных сроках службы каждого элемента основных производственных фондов и могут быть рассчитаны по формуле:

при где Лi — ликвидационная стоимость i-го элемента основных производственных фондов (стоимость металлолома, материалов и других ресурсов, остающихся после ликвидации (демонтажа) данного элемента основных фондов); Оценка эффективности использования основных производственных фондов. Поскольку основные производственные фонды представляют важнейший элемент материально-технической базы производства, то повышение эффективности их использования играет важнейшую роль в достижении высокого уровня эффективности производства в целом. В этой связи возникает потребность в установлении системы показателей, обеспечивающих качественную оценку состояния основных производственных фондов и уровень экономической эффективности их использования. К показателям, характеризующим качественное состояние применяемых основных производственных фондов, относятся: - коэффициент физического износа основных производственных фондов:

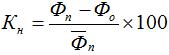

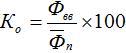

- коэффициент обновления основных производственных фондов:

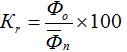

- коэффициент выбытия основных производственных фондов:

- коэффициент годности основных производственных фондов:

где Фо - остаточная стоимость основных производственных фондов; Фвв - стоимость вновь введенных в течение года основных производственных фондов; Фл - стоимость выбывших (ликвидированных) в течение года основных производственных фондов;

где Вся совокупность показателей, оценивающих эффективность использования основных производственных фондов, может быть разделена на две группы: - стоимостные (экономические) показатели, оценивающие эффективность использования всей совокупности основных производственных фондов предприятия; - технико-экономические показатели, характеризующие эффективность использования прежде всего основного технологического оборудования и определяемые с использованием натуральных единиц измерения. Группа экономических показателей, характеризующих уровень эффективности использования основных производственных фондов, включает в себя уровень фондоотдачи:

Q в(р) - годовой объем производства валовой (реализованной) продукции, млн. руб.; фондоемкость:

рентабельность основных производственных фондов:

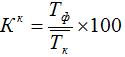

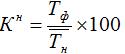

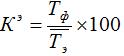

где Пб - годовая сумма балансовой прибыли, руб. Наиболее важным и потому часто употребляемым показателем экономической эффективности использования основных производственных фондов является фондоотдача, характеризующая объем выработки продукции на каждый рубль вложенных в основные производственные фонды средств. К группе технико-экономических показателей, оценивающих эффективность использования такой важнейшей группы основных производственных фондов, каковой является «Машины и оборудование», относятся: - коэффициент экстенсивной загрузки оборудования; - коэффициент интенсивной нагрузки оборудования; - интегральный коэффициент использования оборудования. Работа технологического оборудования промышленного предприятия характеризуется рядом технических параметров, устанавливаемых его паспортной документацией. Среди таких параметров важнейшими являются номинальный (режимный) или эффективный фонд времени работы оборудования в течение года, выраженный в частях, и часовая производительность конкретного аппарата (агрегата), выражаемая в натуральных единицах измерения, т.е. н.е./час (qn)• При этом номинальный (режимный) фонд (Тн) представляет собой время работы оборудования, предусмотренное режимом работы предприятия. Оно равно разнице между количеством календарных дней в данном году (Дг) и числом выходных и праздничных дней в этом году (Дn), умноженной на число часов работы оборудования, принятых в соответствии с режимом работы (сменности) конкретного предприятия (tp), т.е.: Тн = (Дг - Дn)х tp. Эффективный фонд времени работы оборудования (Тэ) равен номинальному фонду (Тн) за вычетом времени на плановые остановочные ремонты (Тр), т.е.: Тэ =Тн -Тр. Коэффициент экстенсивной загрузки оборудования характеризует меру использования потенциальных возможностей его использования по времени. Он рассчитывается отношением фактического времени работы оборудования (Тф) к календарному (Тк), номинальному (Тн) или эффективному (Тэ) времени. В зависимости от цели такой оценки, режима работы предприятия и других причин могут определяться следующие коэффициенты экстенсивной загрузки оборудования: - коэффициент использования календарного фонда времени:

- коэффициент использования номинального (режимного) фонда времени:

- коэффициент использования эффективного фонда времени:

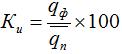

Коэффициент интенсивной нагрузки оборудования характеризует эффективность использования по его часовой производительности. Он рассчитывается отношением фактически достигнутой часовой производительности основного оборудования (qф) к паспортной ее величине (qп), т.е.:

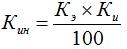

Такая оценка эффективности использования основного оборудования играет крайне важную роль в процессе определения возможностей дальнейшей интенсификации производства, как одного из направлений роста объемов производства и увеличения суммы получаемой прибыли на этой основе. Развитие производства и повышения его эффективности на основе реализации интенсивных факторов может ограничиваться действием закона убывающей отдачи. Чрезмерная интенсивная нагрузка на оборудование, превышающая его паспортную производительность, когда Ки > 1 может привести к росту себестоимости единицы производимой на нем продукции и снижению суммы получаемой прибыли. Интегральный коэффициент использования оборудования, характеризующий эффективность его использования, как по времени, так и по производительности, рассчитывается путем перемножения двух предыдущих коэффициентов:

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 885; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.015 с.) |

) и норм амортизации (

) и норм амортизации ( ) по следующим выражениям:

) по следующим выражениям: , (1)

, (1) , (2)

, (2) , % (3)

, % (3) , % (4)

, % (4) - затраты на демонтаж i-го элемента основных производственных фондов после окончания срока его службы;

- затраты на демонтаж i-го элемента основных производственных фондов после окончания срока его службы;  - нормативный срок службы i-го элемента основных производственных фондов.

- нормативный срок службы i-го элемента основных производственных фондов. , % (5)

, % (5) , % (6)

, % (6) , % (7)

, % (7) , % (8)

, % (8) - среднегодовая стоимость основных производственных фондов, которая в свою очередь определяется по выражению:

- среднегодовая стоимость основных производственных фондов, которая в свою очередь определяется по выражению: , тыс.руб. (9)

, тыс.руб. (9) - стоимость основных производственных фондов на начало года; Т, Тл - число месяцев эксплуатации вновь введенных и ликвидированных основных производственных фондов, соответственно.

- стоимость основных производственных фондов на начало года; Т, Тл - число месяцев эксплуатации вновь введенных и ликвидированных основных производственных фондов, соответственно. , руб. (10)

, руб. (10) , руб. (11)

, руб. (11) , (12)

, (12) , % (13)

, % (13) , % (14)

, % (14) , % (15)

, % (15) , % (16)

, % (16) , % (17)

, % (17)