Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ чувствительности проекта с использованием электронных таблицСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Анализ чувствительности проекта (sensitivity analysis) в планировании инвестиций состоит в проверке того, будет ли проект по-прежнему выгодным, если некоторые основные его переменные факторы окажутся не такими, как запланировано. Удобным инструментом, который широко применяется для проведения анализа чувствительности прогнозов в инвестиционных проектах, является компьютерная программа для табличных вычислений. Речь идет о программах Excel, Lotus 123 или Quattro Pro (см. табл. 6.3) Табл. 6.3 показывает оценку чистых денежных потоков для проекта РС1000 в табличном формате, похожем на те, которые мы рассматривали в третьей главе. Строки с первой по пятую показывают первоначальные предположения, которые использовались для составления прогноза. Формулы выражены в виде переменных в ячейках В2-В5 таким образом, что если введенные значения изменяются, то пересчитывается вся таблица. Итак, величина, введенная в ячейку ВЗ, обозначает объем продаж продукции в единицах. Вначале в ней указано 4000 компьютеров. Строки с 8-й по 15-ю — это прогнозы доходных статей на следующие семь лет. Шестнадцатая строка содержит прогнозы чистых денежных поступлений от производственной деятельности за каждый год, рассчитанные с помощью сложения содержимого пятнадцатой строки (чистая прибыль) и двенадцатой строки (амортизационные отчисления). Строки с семнадцатой по двадцатую показывают расчеты инвестиционных денежных потоков — инвестиции в оборотный капитал, завод и оборудование.

Таблица 6.4. Чувствительность NPV проекта РС1000к объему продаж

*Точка безубыточности Допущения. Инвестиции в оборотный капитал зафиксированы на уровне 2200000 долл. для всех объемов продаж и возвращаются как входящий денежный поток в конце седьмого года реализации проекта.

Семнадцатая строка содержит прогноз необходимого оборотного капитала на каждый год, а в восемнадцатой строке подсчитываются изменения этой суммы из года в год (т.е. дополнительные денежные средства, инвестированные в оборотный капитал на протяжении текущего года). Обратите внимание, что единственные ненулевые элементы в восемнадцатой строке представлены входящими денежными потоками в размере 2200000 долл. в ячейке В 18 и исходящими денежными потоками в размере 2200000 долл. на седьмой год. Девятнадцатая строка содержит прогнозы новых инвестиций в завод и оборудование на каждый год. Двадцатая строка представляет собой общие инвестиционные денежные потоки за каждый год — это сумма значений девятнадцатой и двадцатой строк. И наконец, двадцать первая строка показывает чистый денежный поток за каждый год, что является суммой операционного денежного потока (строка 16) и инвестиционного денежного потока (строка 20). NPV рассчитывается в ячейке В22. Табл. 6.4 и рис. 6.2 показывают чувствительность NPV проекта к изменению объема продаж продукции. Для этого изменяется содержимое ячейки ВЗ в табл. 6.3 и отслеживаются соответствующие изменения в чистых денежных потоках от операций и в NPV.

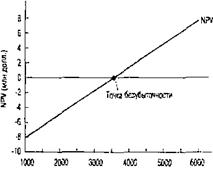

Объем продаж компьютеров (штук в год) Рис 6.2 Чувствительность NPV проекта PC 1000 к объему продаж

Точка безубыточности Особенно интересен следующий вопрос: "При каком объеме продаж значение NPV проекта будет равняться нулю". Это — точка безубыточности (break-even point) проекта, обозначающая такой уровень продаж, когда выручка равна затратам и инвестору становится безразлично, принять или отклонить проект. На графике 6.2 мы можем увидеть, что уровень безубыточности приблизительно равен 3600 компьютерам в год. Несложные расчеты показывают, что его точное значение — 3604 компьютера в год. Таким образом, пока объем продаж превышает 3604 компьютера в год на протяжении семилетнего срока эксплуатации оборудования, проект будет показывать положительную NPV. Алгебраическое решение для определения объема безубыточных продаж следующее Для того чтобы ЛТТ равнялась нулю, денежные поступления от операций фирмы должны составлять 1003009 долл. Найти эту безубыточную величину денежных поступлений от операций можно с помощью следующих вычислений:

Теперь мы должны определить количество единиц в год (Q), которое соответствует полученной выручке от продаж компьютеров. Применив нехитрые познания в области алгебры, мы получим, что уровень безубыточности Q равен 3604 единицы в год:

Денежный поток (поступления) = Чистая прибыль + Амортизация = 0,6 (1250 Q - 3500000) + 400000 = 1003009 Q = 4505015 / 1250 = 3604 единицы в год

6.6.2. Чувствительность NPV к росту продаж Что случится, если мы изменим предполагаемый темп роста продаж с нуля до 5% в год? Ответ находится в табл. 6.5. Операционные денежные потоки (шестнадцатая строка) растут более чем на 5% в год благодаря тому, что производственные расходы находятся на фиксированном уровне. Оборотный капитал (семнадцатая строка), который является фиксированной частью продаж, растет на 5% в год. Увеличение оборотного капитала (восемнадцатая строка) — это ежегодный исходящий денежный поток, и возвращается он в виде входящего денежного потока на седьмой год. Итог — NPV проекта увеличивается с 1235607 долл. до 2703489 долл.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 560; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |