Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Целевая картина и постановка целей предприятияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Рис. 6 Модель постановки целей

Рис. 7 Кривые жизненного цикла изделий Описание целевой картины предприятия • наилучшее снабжение населения; • наша задача - решение проблем; • поставлять костюмы на заказ или производить серийную одежду; • у нас лучшие инженеры; • мы производим марочные продукты, а не продукты на выброс; • в качестве поставщика промышленных предприятий не создавать конкуренцию собственным клиентам; • не быть только поставщиком, например автомобильной промышленности; • остаться средним предприятием; • во всем мире быть как дома. Целевые показатели • рост оборота по сравнению с предыдущим годом на 20%; • увеличение доли рынка на 8%; • достижение 15% рентабельности капитала до выплаты налогов и процентов; • достижение 30% рентабельности денежного потока для возможностей финансового маневрирования; • доведение оборота на одного работающего до 200 000 руб. Контроллер должен заботиться о том, чтобы у каждого была своя цель, которая через систему бюджетов интегрируется с общей целью предприятия. Таблица 2 «Бюджет прибыли»

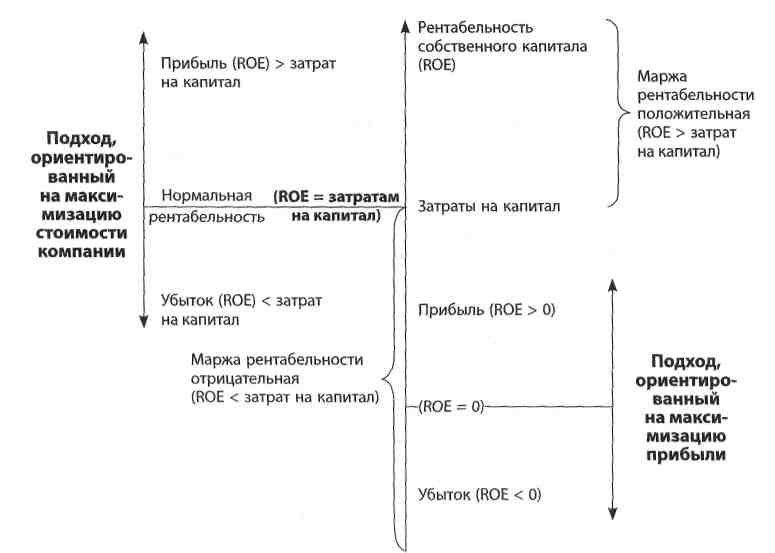

Рис. 8 Подход, ориентированный на прибыль, и подход, ориентированный на стоимости Экономическая добавленная стоимость как система показателей, используемая в рамках концепции «акционерной стоимости» (Shareholder Value) При использовании концепции акционерной стоимости (Shareholder Value) используются такие показатели, как дисконтированный денежный поток (Discounted Cash Flow, DCF), рентабельность инвестиций по денежному потоку (Cash Flow Return on Investment, CFROI), денежная добавленная стоимость (Cash Value Added, CVA) и экономическая добавленная стоимость (Economic Value Added, EVA). Наиболее часто, особенно в компаниях среднего бизнеса, используется показатель EVA. Он используется в системе стоимость-ориентированного контроллинга.

Рис. 9 Расчет показателя EVA

Рис. 10 Расчет средневзвешенных затрат на капитал (WACC) Расчет затрат на собственный капитал основывается на использовании различных моделей, например, модели стоимости капитальных активов (Capital Assets Pricing Model, САРМ):

Рис. 11 Расчет показателя рентабельности активов (Return on Assets, EVA)

Рис. 12 Расчет экономической добавленной стоимости (Economic Value Added, EVA)

Рис. 13 Взаимосвязь затрат на капитал, прибыли после налогов и прироста стоимости

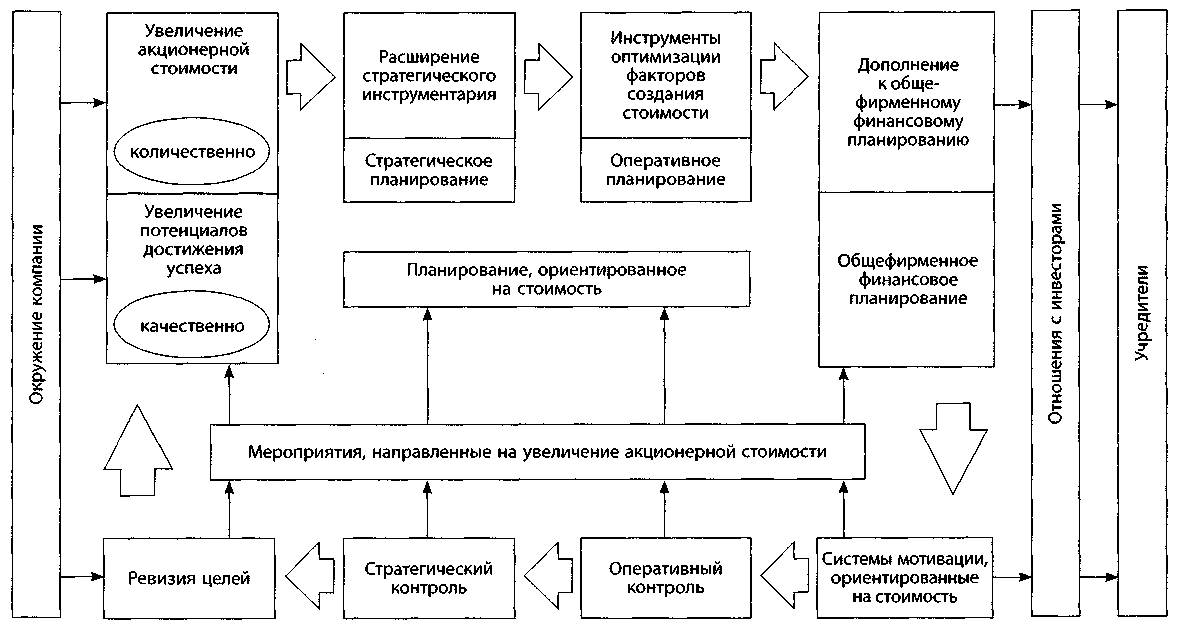

Рис. 14 Контроллинг, ориентированный на увеличение стоимости

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-09; просмотров: 543; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.211.55 (0.007 с.) |