Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управленческий Учет как информационная база контроллинга.Содержание книги

Поиск на нашем сайте

Управленческий учет представляет собой важнейший инструмент контроллера. Его можно сравнить с хорошо настроенным роялем, который будет бесполезным, если: он не обслуживается хорошим пианистом (контроллером); с его помощью создается музыка (информация), которую никто (руководство) не хочет слушать; он не вливается гармонично в оркестр и не действует согласованно с другими инструментами (планирование, контроль). 1. Цель по достижению прибыли с помощью диаграммы

Рис. 15 График для величин в точке безубыточности: постановка цели по покрытию затрат Прибыль в качестве цели предприятия следует определить как показатель за период, а не как показатель на единицу продукции.

Рис. 16 Точки безубыточности, характеризующие промежуточные цели по покрытию затрат

2. Диагностика систем учета и планирования деятельности предприятия Опросный лист «Диагноз системы учета» • Учет затрат по видам: — различаются ли постоянные и переменные затраты? — достаточно ли дифференцированы виды затрат? • Учет затрат по центрам финансовой ответственности: структурированы ли центры затрат по четко разделяемым сферам ответственности? • Учет затрат по носителям: — используются ли единые и целесообразные методы калькулирования? — документированы ли методы? — насколько регулярно осуществляется калькуляция фактических издержек? — осуществляется ли расчет прибыли в краткосрочном периоде? • Насколько дифференцирован учет выручки? • Имеется ли целесообразное планирование затрат • Можно ли рассчитать суммы покрытия по принятым решениям. • Расчет инвестиций: — используются ли целесообразные единые методы инвестиционных расчетов? — документированы ли эти методы в форме руководства к действию? Насколько регулярно составляются обзоры ликвидности? Существует ли четко определенная связь учета затрат/выручки и планирования? Опросный лист «Планирование деятельности предприятия» • Имеется ли стратегическое планирование? • Известны ли специфические сильные и слабые стороны собственного предприятия и конкурентов? • Имеется ли целостная система планирования результатов (бюджетирование)? • Используются ли специальные методы планирования проектов? Существуют ли письменно зафиксированные планы на год и на несколько лет?

• Согласованы ли между собой отдельные планы (например, по обороту, снабжению, инвестициям) для всех периодов планирования? • Насколько урегулирован процесс планирования? • Имеется ли соответствующий справочник по планированию? Система учета на предприятиях имеет следующие недостатки: •не дает нужной информации; •служит больше для последующего оправдания, чем для обоснования при принятии решений.

Рис. 17 Этапы преобразования системы учета 3. Элементы управленческого учета

Рис. 18 Цели современного учета затрат и результатов Учет затрат и результатов Прямые затраты

Рис.19 Этапы и задачи учета затрат Рекомендуется разграничивать три группировки затрат I. в зависимости от целевого назначения: предельные затраты/постоянные затраты. Контрольный вопрос, какие изменения произойдут вследствие изменения продукта? II. в зависимости от способа учета затрат: прямые/косвенные затраты. Контрольный вопрос, что можно учесть непосредственно с помощью первичного документа? III. с точки зрения влияния - Регулируемые затраты/нерегулируемые затраты. Контрольный вопрос, что может менеджер в рамках своих полномочий изменить в затратах с учетом фактора времени?

Рис. 20 Куб затрат контроллера l Предельные затраты - это затраты, которые возникают дополнительно при изготовлении продукции, если производятся дополнительные единицы продукции (это затраты, которые необходимы для создания структуры продукта как физического тела).

l Постоянные затраты предназначены для создания организационной надстройки и характеризуют готовность к производству. l Прямые затраты - это затраты, которые бухгалтер может учитывать прямым способом.

Рис. 21 Куб затрат контроллера с примерами по размещению в нем трех элементов затрат К системе учета затрат и результатов должны предъявляться особые требования: 1. Ориентация учета затрат и результатов на будущее. Для управления предприятием информация о прошлом мало пригодна, поскольку она позволяет лишь реагировать, а не действовать. 2. Необходимо, чтобы учет затрат и результатов был ориентирован на принятие решений. 3. Наряду с актуальностью и надежностью следующим важным требованием к системе учета затрат и результатов является гибкость. Дифференциация и разделение должны заканчиваться тогда, когда пользу точной информации превышают затраты на ее получение. Системы учета затрат Таблица 3 «Классические системы учета затрат»

Учет частичных затрат на базе расчета плановых затрат: l Планирование затрат соответствует планированию при гибком расчете. l Учет частичных затрат основан на делении затрат на постоянные и переменные (предельные). Три предпосылки, важные для его функционирования: l можно разделять переменные и постоянные затраты центра; l можно (ежемесячно) планировать и рассчитывать базы распределения, по отношению к которым переменные затраты действительно ведут себя таким образом; l можно провести обоснованные сравнения план факт. Типовой перечень этапов разработки калькуляций нормативных предельных затрат • Разработка структуры норм расхода сырья и основных материалов для изделий (рецептуры и спецификации для сырья и полуфабрикатов, а также спецификации для упаковочных материалов в химической, фармацевтической и пищевой промышленности). • Определение закупочных цен на сырье, основные материалы, покупные полуфабрикаты и узлы.

• Расчет нормативных предельных затрат для полуфабрикатов, деталей и узлов собственного изготовления. • Разработка технологических карт изготовления изделий и норм времени работы машин и рабочих на единицу продукции (использование в качестве единицы измерения базового показателя, характеризующего результативность (выпуск) каждого места возникновения затрат). • Стоимостная оценка на основе норм времени (базовых показателей) и ставок плановых предельных затрат. • Калькулирование нормативных предельных затрат для специального инструмента или моделей. • Оценка альтернативных решений при выборе технологий, например собственное производство или закупка на стороне. • Планирование элементов снижения выручки (скидки, транспортные затраты). Предельные затраты тесно связаны с функционально-стоимостным анализом (ФСА) Одноступенчатый расчет сумм покрытия Таблица 4 «Пример одноступенчатого расчета сумм покрытия»

С помощью одноступенчатого расчета можно получить ответ на интересующие вопросы: • Какой продукт приносил прибыль? • Какому продукту можно отдать предпочтение при увеличении производства? Таблица 5 «Пример расчета сумм покрытия для управления ассортиментной политикой (млн. руб.)»

l Ряд ранжирования 1 показывает доходность каждого конкретного продукта. Однако, доходность не гарантирует успешную реализацию продукта. Часть продукции может носить эксклюзивный характер и поэтому иметь высокую доходность (например, изделия, выполненные малыми партиями, либо авторские работы). Однако, нет гарантии, что рост их производства оправдан спросом. l Чтобы снизить риск неудачного принятия решения целесообразно рассчитать сумму покрытия в % от всего покрытия. Это своеобразный интегральный показатель, в котором учитывается и доходность каждого продукта, и его роль в формировании общего денежного потока. Из-за увеличения доли постоянных затрат в совокупных затратах все меньше затрат можно отнести на продукт, что обусловливает значительную потерю обоснованности. Многоступенчатый расчет сумм покрытия

Рис. 22 Распределение постоянных затрат В отношении постоянных затрат изделия действует правило: постоянные затраты принципиально не распределяются на единицы продукции / услуг!

Таблица 6 «Многоступенчатый расчет сумм покрытия»

Таблица 7 «Пример расчета покрытия постоянных затрат»

4. Современные методики управленческого учета На многие важные вопросы уже невозможно дать ответ с помощью информации о плановых затратах: • Какими будут затраты и результат, если количество вариантов продукта увеличится или сократится? • Как можно на продолжительное время сократить косвенные затраты? • Какова стоимость процесса, например, выполнения заказа или обслуживания клиента? Process-costing (учет затрат по процессам) поддерживает стратегические решения по продуктам и производству и показывает потенциал оптимизации процессов на предприятии. При этом используются традиционные учет затрат по видам и центрам.

Рис. 23 Анализ затрат по процессам

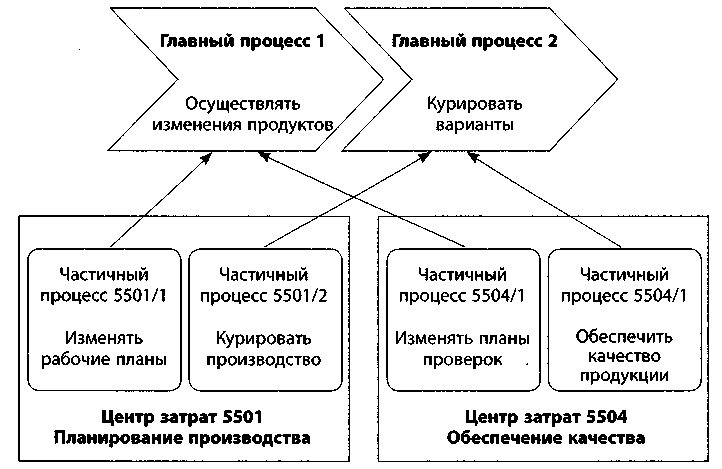

Рис. 24 Пример центра затрат «5501 Планирование производства»

Рис. 25 Частичные процессы центра затрат «5501 Планирование производства»

Рис. 26 Пример центра затрат «5504 Обеспечение качества»

Рис. 27 Частичные процессы центра затрат «5504 Обеспечение качества»

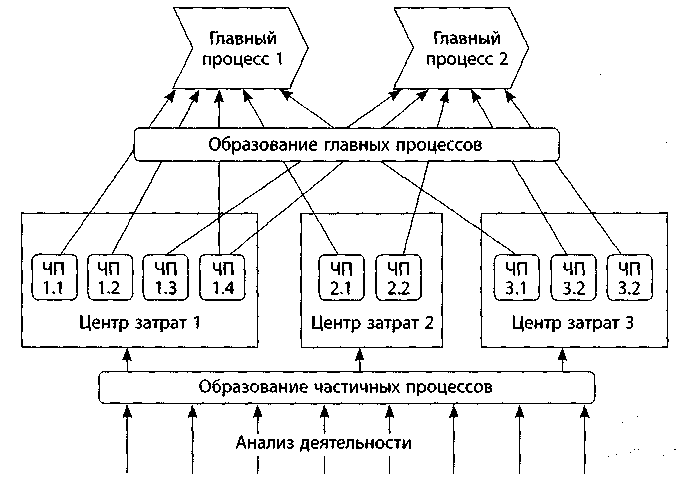

Рис. 28 Образование главных процессов

Рис. 29 Главные процессы, факторы возникновения затрат и ставки затрат Три уровня результатов: — Могут быть выявлены экономически неэффективные процессы. С этим часто связаны потенциалы экономии, которые обязательно нужно использовать. — Расчет затрат по процессам может постоянно интегрироваться в годовое планирование. Это происходит путем последовательного планирования и управления косвенными затратами, ориентированными на объем (объем процессов х ставка затрат процессов). — Если становятся известны различные факторы возникновения затрат, то уже на ранних этапах разработки продуктов в совместной работе с конструкторским отделом могут быть согласованы долгосрочные меры по снижению затрат. Target costing (расчет целевой цены) Основной идеей концепции target costing является ориентирование на клиента. Речь идет о том, чтобы узнать, какую цену готов платить клиент за определенную пользу. Подход, ориентированный на рынок Исходным пунктом являются существующая рыночная цена продукта или затраты конкурента. Из заданной цены вычитают желаемую прибыль и тем самым получают допустимые затраты. Если исходят из затрат конкурента, то прибыль плюсуют к заданным затратам и таким образом определяют целевую цену. Инженерно-ориентированный подход В ходе разработки продукта регулярно проводятся проверки эффективности затрат на продукт. Процесс продолжается до тех пор, пока не будет достигнута целевая цена, по которой можно представить продукт на рынок при условии включения в нее целевой прибыли. Этот подход важен потому, что 80% всех затрат на новый продукт определяется уже в фазе его разработки (определяются материалы, способы производства и т.д.). Подход, ориентированный на функции продукта При подходе, ориентированном на функции продукта, главным является будущая польза для клиента. Издержки и затраты на реализацию такого подхода весьма высоки хотя бы потому, что он требует исследования рынка.

Рис. 30 Матрица функциональных затрат с двумя компонентами и двумя функциями Целевые затраты определяются посредством индекса целевых затрат (ИЦЗ):

Таблица 8 «Функции авторучки»

Таблица 9 «Соотношение функций с разными компонентам авторучки»

Life Cycle costing (расчет затрат в течение жизненного цикла продукта) При покупке оборудования необходимо принимать во внимание общие затраты в течение его жизненного цикла (Life Cycle, LC), т.е. калькулировать последующие затраты с самого начала. Цели LC: - Транспарентность затрат - Определить и оказать влияние на затраты Любой проект проходит определенные фазы: · инициирования; · планирования; · разработки концепции; · конструирования; · дизайна; · реализации; · производства; · эксплуатации; · технического обслуживания и ремонта; · модернизации; · утилизации отходов. Внедрить расчет затрат на LC — значит: · обобщить все потоки затрат, связанные с продуктами или процессами; · проанализировать возможность экономии затрат для продуктов или классов продуктов во всех фазах жизненного цикла; · выбрать для спектра продуктов или процессов оптимальную с точки зрения затрат стратегию жизненного цикла; · разработать альтернативные оптимальные с точки зрения затрат предложения по разработке и формированию продуктов для всех фаз — от производства до утилизации отходов; · проверить и обеспечить интеграцию и преемственность процессов; · дополнить необходимые аспекты логистики и организации предложениями по управлению, а также оптимизации, совокупным затратам, фазам жизненного цикла.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-09; просмотров: 552; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.51.81 (0.011 с.) |