Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и структура бухгалтерского балансаСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Сущность и структура бухгалтерского баланса Бухгалтерский баланс – способ экономической группировки имущества по его составу, размещению и источникам его формирования на конкретный момент времени. Бухгалтерский баланс – двусторонняя таблица. В левой части баланса показывается имущество по составу и размещению – это актив баланса, в правой части отражаются источники формирования этого имущества – это пассив баланса. Бухгалтерский баланс, как следует из формы ОКУД 0710001, состоит из двух частей - актива и пассива. При этом актив баланса, отражающий состав и размещение хозяйственных средств организации, включает в себя следующие разделы: I "Внеоборотные активы ", в состав которого входят: • нематериальные активы; • результаты исследований и разработок; • основные средства; • доходные вложения в материальные ценности; • финансовые вложения (отметим, что речь идет о финансовых вложениях организации, срок обращения (погашения) которых превышает 12 месяцев); • отложенные налоговые активы; • прочие внеоборотные активы. II "Оборотные активы ", в состав которого входят: • запасы; • налог на добавленную стоимость по приобретенным ценностям; • дебиторская задолженность; • финансовые вложения (речь идет о финансовых вложениях организации, срок обращения (погашения) которых не превышает 12 месяцев); • денежные средства; • прочие оборотные активы. Пассив баланса, отражающий источники образования хозяйственных средств организации и их целевое использование, включает в себя 3 раздела, а именно: III "Капитал и резервы". В состав этого раздела входят: • уставный капитал (складочный капитал, уставный фонд, вклады товарищей); • собственные акции, выкупленные у акционеров; • переоценка внеоборотных активов; • добавочный капитал (без переоценки); • резервный капитал; • нераспределенная прибыль (непокрытый убыток). Обратите внимание, что некоммерческие организации должны именовать раздел "Капитал и резервы", как раздел "Целевое финансирование" (примечание к Приказу N 66н). При этом вместо показателей "Уставный капитал", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческие организации должны включить показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества). IV "Долгосрочные обязательства", где указываются обязательства организации, срок погашения которых на отчетную дату превышает 12 месяцев. К долгосрочным обязательствам относятся: • заемные средства; • отложенные налоговые обязательства; • резервы под условные обязательства; • прочие обязательства. V "Краткосрочные обязательства", где отражаются обязательства, срок погашения которых не превышает 12 месяцев после отчетной даты. К краткосрочным обязательствам относятся: • заемные средства; • кредиторская задолженность; • доходы будущих периодов; • резервы предстоящих расходов; • прочие обязательства. В соответствии с п.11 ПБУ 4/99 и положениями Приказа №66н, показатели об отдельных видах: Активов; Обязательств; Доходов; Расходов; хозяйственных операций, могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. Для идентификации пояснений в новой форме бухгалтерского баланса предусмотрен столбец «Пояснения». В нем указывается номер пояснения, который соответствует виду и сумме показателя, расположенного в той же строке. По каждому числовому показателю бухгалтерского баланса, кроме баланса, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Для этого форма ОКУД 0710001 содержит графы, в которых по каждой строке баланса приводятся показатели: - на отчетную дату отчетного периода, за который составляется баланс (графа 3 "На___ 20__ г"); - на 31 декабря предыдущего года (графа 4 "На 31 декабря 20__ г."); - на 31 декабря года, предшествующего предыдущему (графа 5 "На 31 декабря 20__ г."). Учет расчетов по оплате труда Системы оплаты труда фиксируются в коллективном и трудовом договоре, Положении об оплате труда и т. п. Основанием для начисления заработной платы служат: Штатное расписание Штатное расписание (форма № Т-3) утверждается директором, согласовывается с профсоюзным комитетом при наличии такового. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации. Расчет нормативной численности и максимальный фонд оплаты труда работников предприятий жилищного хозяйства рассчитывается на основании Распоряжения от 05.06.98 № 568-РМ и количества обслуживания объектов ЖКХ. Табель учета использования рабочего времени Одним из оснований для начисления заработной платы является табель учета рабочего времени (форма № Т-12 или Т-13), который отражает количество отработанного времени каждым работником. Табель составляется в одном экземпляре и на его основе рассчитывается заработная плата. Положение об оплате труда В положении об оплате труда должны быть прописаны все формы оплаты труда и материального поощрения, используемые на предприятии, случаи выплат надбавок, материальной помощи и т.д. Положение о премировании В положении должны быть отражены виды и источники выплат премий, которые носят систематический характер: Премирование может осуществляться за счет себестоимости и за счет чистой прибыли. Положение о премировании должно содержать перечень производственных показателей, за достижение которых может быть выплачена премия, за счет каких источников могут выплачиваться разовые выплаты и т.д. Виды оплаты труда. Различают основную и дополнительную оплату труда: К основной относится оплата, начисляемая работникам за отработанное время. Основанием для начисления оплаты является штатное расписание, кадровые приказы. К дополнительной заработной плате: относятся выплаты за не проработанное время, предусмотренные законодательством по труду (отпускные, различные компенсации, пособия), или по инициативе руководства организации (премии). Понятие оплаты труда определено статьей 129 ТК РФ. Формы оплаты труда установлены статьей 131 ТК РФ. Системы оплаты труда предусмотрены статьей 143 ТК РФ. Стимулирующие выплаты, системы премирования, стимулирующие доплаты и надбавки устанавливаются коллективным договором (ст.144 ТК РФ). Премии Выплата премий производится на основании приказа (распоряжения) о поощрении работника (форма № Т-11 или Т-11а). Премирование осуществляется в качестве поощрений за успехи в работе. Приказы о премировании составляются на основании представления руководителя структурного подразделения организации, в котором работает работник, и подписываются руководителем организации или уполномоченным им лицом, объявляются работнику (ам) под расписку. На основании приказа (распоряжения) может вноситься соответствующая запись в трудовую книжку работника. Синтетический учет расчетов с персоналом по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам осуществляется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту счета записываются начисленные суммы оплаты труда, пособий по социальному страхованию, пенсий, а также доходов от участия в капитале организации. Эти же суммы относятся в дебет производственных счетов: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 29 «Обслуживающие производства и хозяйства» и в дебет других счетов издержек (28, 44, 45, 91, 97). По дебету счета 70 отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам. Отчисления с фонда оплаты труда также регистрируют по дебету производственных счетов и счетов издержек и по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению». Пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования учитывают по дебету счета 69 и кредиту счета 70. Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, произведенным за счет средств целевого финансирования и в процессе получения внереализационных или операционных доходов, приходуют по дебету счетов 91 «Прочие доходы и расходы», 84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование» и кредиту счета 70 «Расчеты с персоналом по оплате труда». Начисление доходов работникам организации по акциям и вкладам в ее имущество оформляют следующей бухгалтерской записью: Дт 84 «Нераспределенная прибыль (непокрытый убыток)»; Кт 70 «Расчеты с персоналом по оплате труда». В некоторых организациях отпуска работникам предоставляются в течение года неравномерно. Поэтому для более точного определения себестоимости продукции и создания резерва предстоящих отпускных выплат отпускные суммы относят на издержки производства в течение года равномерными долями, независимо от того, в каком месяце эти суммы будут выплачиваться. По мере ухода работников в отпуск фактически начисленные суммы за отпуск списывают на уменьшение созданного резерва. При этом составляют следующую бухгалтерскую запись: Дт 96 «Резервы предстоящих расходов»; Кт 70 «Расчеты с персоналом по оплате труда». Такой же записью оформляют начисление работникам вознаграждений за выслугу лет. При начислении сумм ежегодных и дополнительных отпусков следует иметь в виду, что начисленные суммы отпусков включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. В случае перехода части отпуска на следующий месяц, выплаченная работнику за эти дни сумма отпускных отражается в отчетном месяце как выданный аванс (по дебету счета 70 и кредиту счета 50 «Касса»). В следующем месяце эта сумма включается в состав фонда оплаты труда и относится в кредит счета 70 и дебет счетов производственных затрат или счета 96. Удержания из заработной платы работников налогов и взносов фиксируются записью: Дт 70; Кт 68 «Расчеты по налогам и сборам» – на доходы физических лиц. Прочие удержания, такие как по исполнительным листам, расчеты по товарам, проданным в кредит, возмещение причиненного ущерба и пр., регистрируются проводкой: Дт 70; Кт 71 «Расчеты с подотчетными лицами»; Кт 73 «Расчеты с персоналом по прочим операциям»; Кт 76 «Расчеты с разными кредиторами и дебиторами». Операции, оформляемые с использованием расчетных и расчетно-платежных ведомостей, учитывают следующим образом: Дт 70 Кт 50 – выдача зарплаты из кассы предприятия; Дт 69 Кт 50 – выдача пособий по социальному страхованию; Дт 70 Кт 76 – депонирование зарплаты. Остатки не выданной в срок зарплаты (задепонированных сумм) по истечении трех дней должны быть сданы в банк на расчетный счет. При этом составляют запись: Дт 51 «Расчетный счет»; Кт 50 «Касса». Последующую выдачу депонированной зарплаты осуществляют по расходному кассовому ордеру (ф.№КО – 2) и записывают по дебету счета 76 и кредиту счета 50.

Чрезвычайными доходами и расходами считаются поступления (расходы), возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.). Они учитываются непосредственно на счете 99 «Прибыли и убытки». К чрезвычайным доходам относятся: страховое возмещение; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и т.п. Полученное страховое возмещение отражается записью: Д-т 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по имущественному и личному страхованию» К-т 99 «Прибыли и убытки». Стоимость принятых материальных ценностей, полученных от списания непригодных к использованию активов отражается: Д-т 10 «Материалы» К-т 99 «Прибыли и убытки». В состав чрезвычайных расходов могут включаться потери от стихийных бедствий, забастовок, национализации, мятежей, террористических актов и других аналогичных событий. Внереализационные и чрезвычайные доходы принимаются к бухгалтерскому учету в следующем порядке: штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков — в суммах, присужденных судом или признанных должником, в том отчетном периоде, в котором вынесено решение судом об их взыскании или они признаны должником; суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором срок исковой давности истек; суммы дооценки активов — в том отчетном периоде, когда была произведена переоценка; другие поступления — по мере образования. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической оплаты.

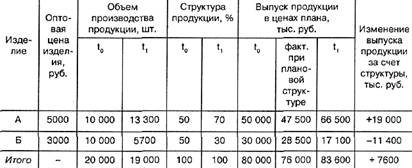

Анализ Анализ структуры продукции Структура продукции - это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре - значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей. Прямой счет по всем видам изделий производится по формуле: DВПс = ВП1 –В1,0, где DВПс - изменения объема выпуска продукции за счет структуры; ВП1 - фактический выпуск продукции при фактической структуре; ВП1,0 - фактический выпуск продукции при плановой структуре. Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия. При использовании средних цен расчет производится по формуле: DВПс = (Ц1 – Ц0)VВП1,0, где Ц1, Ц0 - средняя оптовая цена группы изделий - фактическая и клановая соответственно, VВП1,0 - фактическое количество изделий в отчетном периоде, натуральные измерители. Изменение структуры производства оказывает большое влияние па все экономические показатели: объем вы пуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и, соответственно, при уменьшении доли низкорентабельной продукции. Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

где ВП — стоимость валового выпуска продукции; VВПобщ — общий объем выпуска продукции в натуральном или условно-натуральном выражении; Удi — удельный вес i-го вида продукции в общем объем производства; Цi — цена i-го вида продукции.

Данные графы 7 получены следующим образом:

Эти же данные можно получить умножением показателя графы 6 по каждому виду продукции на коэффициент выполнения плана (Квп) по выпуску продукции в целом по предприятию в условно-натуральных единицах (можно в трудозатратах): Квп = 19 000: 20 000 = 0,95. Таблица: Анализ структуры товарной продукции

Если бы объем производства равномерно уменьшился на 5% по всем видам продукции и не нарушилась сложившаяся структура, то общий объем производства в базовых ценах составил бы 76 000 тыс. руб. При текущей структуре он выше на 7600 тыс. руб. Это значит, что увеличилась доля более дорогой продукции в общем ее выпуске. Анализ качества продукции Различают обобщающие индивидуальные и косвенные показатели качества. К обобщающим показателям качества относят: - удельный и качественный вес продукции в общем объеме ее выпуска; - удельный вес продукции, соответствующей мировым стандартам; - удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны; - удельный вес аттестованной продукции. Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т.д.), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость). Косвенные - штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д. В процессе анализа изучают динамику этих показателей, выполнение плана, по их уровню, причины их изменений. Для обобщающей оценки выполнения плана по качеству продукции используют разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции, и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству. Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу забракованной и за рекламированной продукции. Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид: DВП = (Ц1 –Ц0) VВПК DВ = (Ц1 – Ц0) РПК DП = [(Ц1 – Ц0) VВПК] - [(С1 - С0) × РПК] где Ц0, Ц1 - соответственно цена изделия до и после изменения качества; С0, С1 - себестоимость изделия до и после изменения качества; VВПК - количество произведенной продукции повышенного качества; РПК - количество реализованной продукции повышенного качества.

Оценка платежеспособности Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, которые отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств. 1. Коэффициент абсолютной ликвидности КЛА показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными средствами – денежными средствами и краткосрочными финансовыми вложениями:

2. Коэффициент промежуточного покрытия (быстрой ликвидности) КЛП показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

3. Общий коэффициент покрытия (текущей ликвидности) КЛО показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

При определении платежеспособности организации органами ФУНД, рассчитываются 3 следующих коэффициента: Коэффициент текущей ликвидности (коэффициент покрытия). Коэффициент обеспеченности предприятия собственными средствами. Коэффициент восстановления (утраты) платежеспособности.

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей). Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Формула расчета коэффициента обеспеченности собственн ыми средствами следующая:

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490) и итогом первого раздела баланса (строка 190). Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Существует же однако мнение, что нормативное значение коэффициента текущей ликвидности представлено завышенным - у большинства предприятий этот коэффициент ниже 2, хотя в их платежеспособности сомневаться не приходится.

Признание предприятия неплатежеспособным не означает признания его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное органом ФУДН состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, то рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности.

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности, Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода, Т - отчетный период, мес., 2 - нормативное значение коэффициента текущей ликвидности, 6 - нормативный период восстановления платежеспособности в месяцах. Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца).

Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности, Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода, Т - отчетный период, мес., 2 - нормативное значение коэффициента текущей ликвидности, 3 - нормативный период восстановления платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность. При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки, принимается решение отложить признание структуры баланса неудовлетворительной, а предприятия - неплатежеспособным на срок до 6 месяцев.

Аудит Сущность и структура бухгалтерского баланса Бухгалтерский баланс – способ экономической группировки имущества по его составу, размещению и источникам его формирования на конкретный момент времени. Бухгалтерский баланс – двусторонняя таблица. В левой части баланса показывается имущество по составу и размещению – это актив баланса, в правой части отражаются источники формирования этого имущества – это пассив баланса. Бухгалтерский баланс, как следует из формы ОКУД 0710001, состоит из двух частей - актива и пассива. При этом актив баланса, отражающий состав и размещение хозяйственных средств организации, включает в себя следующие разделы: I "Внеоборотные активы ", в состав которого входят: • нематериальные активы; • результаты исследований и разработок; • основные средства; • доходные вложения в материальные ценности; • финансовые вложения (отметим, что речь идет о финансовых вложениях организации, срок обращения (погашения) которых превышает 12 месяцев); • отложенные налоговые активы; • прочие внеоборотные активы. II "Оборотные активы ", в состав которого входят: • запасы; • налог на добавленную стоимость по приобретенным ценностям; • дебиторская задолженность; • финансовые вложения (речь идет о финансовых вложениях организации, срок обращения (погашения) которых не превышает 12 месяцев); • денежные средства; • прочие оборотные активы. Пассив баланса, отражающий источники образования хозяйственных средств организации и их целевое использование, включает в себя 3 раздела, а именно: III "Капитал и резервы". В состав этого раздела входят: • уставный капитал (складочный капитал, уставный фонд, вклады товарищей); • собственные акции, выкупленные у акционеров; • переоценка внеоборотных активов; • добавочный капитал (без переоценки); • резервный капитал; • нераспределенная прибыль (непокрытый убыток). Обратите внимание, что некоммерческие организации должны именовать раздел "Капитал и резервы", как раздел "Целевое финансирование" (примечание к Приказу N 66н). При этом вместо показателей "Уставный капитал", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческие организации должны включить показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества). IV "Долгосрочные обязательства", где указываются обязательства организации, срок погашения которых на отчетную дату превышает 12 месяцев. К долгосрочным обязательствам относятся: • заемные средства; • отложенные налоговые обязательства; • резервы под условные обязательства; • прочие обязательства. V "Краткосрочные обязательства", где отражаются обязательства, срок погашения которых не превышает 12 месяцев после отчетной даты. К краткосрочным обязательствам относятся: • заемные средства; • кредиторская задолженность; • доходы будущих периодов; • резервы предстоящих расходов; • прочие обязательства. В соответствии с п.11 ПБУ 4/99 и положениями Приказа №66н, показатели об отдельных видах: Активов; Обязательств; Доходов; Расходов; хозяйственных операций, могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. Для идентификации пояснений в новой форме бухгалтерского баланса предусмотрен столбец «Пояснения». В нем указывается номер пояснения, который соответствует виду и сумме показателя, расположенного в той же строке. По каждому числовому показателю бухгалтерского баланса, кроме баланса, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Для этого форма ОКУД 0710001 содержит графы, в которых по каждой строке баланса приводятся показатели: - на отчетную дату отчетного периода, за который составляется баланс (графа 3 "На___ 20__ г"); - на 31 декабря предыдущего года (графа 4 "На 31 декабря 20__ г."); - на 31 декабря года, предшествующего предыдущему (графа 5 "На 31 декабря 20__ г.").

|

||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 506; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.78.12 (0.016 с.) |