Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Влияние принципа справедливой оценки на методологию бухгалтерского учетаСодержание книги

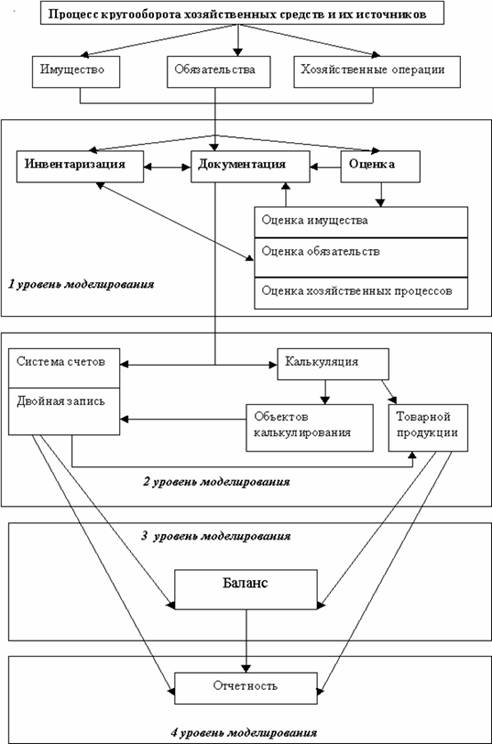

Поиск на нашем сайте В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения управления. Не случайно концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов в большинстве экономически развитых стран. Основной причиной, по которой отчетности уделяется столько много внимания, является ее коммуникативная функция: с ее помощью можно привлечь инвесторов, кредиторов и партнеров. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние, настолько высока и вероятность получения дополнительных источников финансирования. Среди основных направлений реформы, осуществляемой в Российской Федерации для приведения национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчетности, указывается переориентация нормативного регулирования с учетного процесса на бухгалтерскую отчетность, в которой должна быть представлена информация, значимая для пользователей. Однако, по нашему мнению, для усиления коммуникативных возможностей отчетности необходима определенная трансформация методологии бухгалтерского учета. Эту же позицию занимал В. Патон, отмечая, что «все настоящие (действительные) изменения стоимостей в любую сторону по любой причине должны быть отражены на бухгалтерских счетах». Он отмечал как наиболее существенное то, что «бухгалтерский отчет должен представлять точную картину текущих данных в денежном выражении только на дату отчетности», и настойчиво отстаивал мнение о том, что «проценты, выплаченные держателям облигаций, не могут быть отнесены к операционным расходам, пока выплаты акционерам определяются путем распределения чистого дохода», т.е. того, что сейчас именуется «чистой прибылью». В. Патон представил как основные положения бухгалтерского учета, сопровождая этот перечень критическим комментарием. 1). Существование конкретного объекта хозяйственной деятельности — универсальное предположение, хотя оно, как правило, лишь декларируется. 2). Непрерывность деятельности хозяйствующей единицы — предположение о действующем предприятии принимается для удобства. 3). Равенство баланса — достигается вследствие того, что мы «выискиваем» какие-либо несоответствия, которые могут возникнуть при введении в учет счетов собственника. [13] Методической основой бухгалтерского учета является система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляций и отчетности предприятия. При описании метода бухгалтерского учета надо исходить из существа предмета и его качеств-свойств, которые рассматриваются не только через призму одной линии структурных или генетических связей, а в рамках ряда различных систем и специфических для них связей; причем в различных случаях разные системы могут приобретать решающее значение. Например, толкование метода бухгалтерского учета как моделирования хозяйственного процесса было вызвано ростом возможностей вычислительной техники, усложнением ориентации хозяйствующего субъекта в экономическом пространстве, ускоряющимися процессами информатизации. Исходя из системного описания метода бухгалтерского учета, становится очевидным, что расширение коммуникативных возможностей отчетности невозможно без целенаправленного многоступенчатого моделирования учетной методологии. Рассмотрим рис. 1.1.

Рис.1.1. Модель взаимосвязи элементов метода бухгалтерского учета с точки зрения справедливой оценки Первая ступень моделирования является базисом, на основе которого достигается в дальнейшем отчетность, соответствующая принципу справедливости. В частности, основоположник процедурного подхода А. П. Рудановский в методе бухгалтерского учета выделял 3 элемента: регистрацию, систематизацию, координацию и оценку, трактуя метод как средство познания предмета. Таким образом, он рассматривал оценку как один из основных методов учета. Элементы метода, находящиеся на этом уровне, тесно взаимосвязаны между собой. документация – это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их свершения; инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета; оценка – способ выражения в денежном измерении имущества предприятия и его источников. Фиксируя факты хозяйственной деятельности в документе, бухгалтер осуществляет оценку хозяйственных процессов, имущества и обязательств. Согласно п. 99 раздела «Принципы» [14] «оценка - это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в баланс и в отчет о прибылях и убытках». При этом возможно множественная интерпретация фактов хозяйственной деятельности. Множественность эта признается отечественными и зарубежными учеными, и это закреплено как в российских, так и международных стандартах бухгалтерского учета. Стоимостная оценка распространяется на все стадии жизненного цикла производимого продукта: затраты заготовления производственных запасов и приобретения средств труда; издержки производства продукции и оказания услуг; себестоимость созданного продукта; доходы, полученные от реализации товаров и услуг, и понесенные при этом расходы. От обоснованности и точности бухгалтерских действий зависит достоверность исчисления финансового результата. В п. 100 раздела «Принципы» [15] предложены следующие методы оценки активов: фактическая стоимость приобретения, восстановительная стоимость, возможная цена продажи, дисконтированная стоимость. Проведение инвентаризации регламентируется Методическими указаниями по инвентаризации и финансовых обязательств (приложение к Приказу Минфина РФ от 13.06.1995 г. №49). На практике для большинства работников бухгалтерских служб предприятий подготовка к составлению годового бухгалтерского отчета начинается с проведения обязательной ежегодной инвентаризации имущества и обязательств. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ относит инвентаризацию к основным составляющим метода учета, указывая ее ведущую роль в обеспечении достоверности отчетной информации. Однако, среди бухгалтеров-практиков нередко встречается формальное отношение к инвентаризации; распространен так называемый «обратный» способ заполнения инвентаризационных описей и актов, когда в эти документы вносят данные из регистров бухгалтерского учета [16]. Очевидно, что подобная тенденция становится основополагающим препятствием достоверности данных бухгалтерского учета и делает невозможным осуществления принципа справедливой оценки в практической работе. Необходимость разработки плана-графика проведения инвентаризации обусловлена тем, что результаты проведения инвентаризации оказывают влияние на имущественное положение и налоговые обязательства организации. Инвентаризация призвана обеспечить отражение в бухгалтерском балансе только действительно имеющихся в наличии объектов, а не учтенных на счетах, но отсутствующих при проверке. Однако при списании отсутствующего и оприходовании ранее неучтенного имущества следует проявлять осторожность, поскольку выявление объекта, по которому в регистрах бухгалтерского учета отсутствуют данные, не может служить достаточным основанием для постановки его на баланс. В данном случае организация должна руководствоваться порядком приобретения права собственности на бесхозяйственные вещи, предусмотренные в ст. 225, 226, 231 ГК РФ. И, наоборот, сам по себе факт отсутствия какого-либо объекта (например, в результате хищения) не ведет к утрате организацией права собственности на этот объект. Если по результатам инвентаризации выявлен излишек имущества, учитываемого на счетах 01, 03, 04, 08, 10, 11, 15, 16, 20, 21, 23, 29, 40, 41, 43, 44 45, 46, 97, у организации возникает дополнительный объект обложения налогов на имущество. Несмотря на то, что результаты обязательной ежегодной инвентаризации отражаются в балансе на 1 января, по мнению налоговых органов, базу для расчета налога на имущество необходимо увеличить с даты когда указанное имущество должно быть отражено в активе баланса. Стоимость основных средств, материалов, пришедших в негодность, не уменьшает налоговую базу по налогу на имущество до периода, в котором будет документально оформлено их списание, то есть указание в описях на невозможность дальнейшего использования имущества по назначению не может служить основанием для исключения этого имущества из состава объекта налогообложения. Таким образом, принцип справедливой оценки взаимосвязан с инвентаризацией как элементом метода бухгалтерского учета. Первая и вторая ступени моделирования тесно связаны между собой: система счетов задает логическую и содержательную сторону бухгалтерским регистрам. Вторая ступень включает две группы методических моделей: модели отражения хозяйственных операций на бухгалтерских счетах и модели определения финансового результата. Если первая группа моделей направлена на статическое представление фактов хозяйственной деятельности, вторая ступень моделирования является отражением динамических процессов, протекающих на предприятии. Система счетов и двойной записи – множество синтетических счетов, взаимосвязанных между собой на основе двойной записи посредством определенных правил составления корреспонденции (контировок). Счет – экономическая группировка (в виде таблицы), в которой систематизируется, накапливается техническая информация о составе имущества, источниках его образования, хозяйственных операциях. Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета. Система счетов позволяет зафиксировать причинно-следственную связь между фактами хозяйственной деятельности, возникающими на предприятии. При этом необходимо учитывать, что в отношении системы счетов и двойной записи принцип справедливости играет соподчиненное значение, поскольку он проявляется на первом уровне моделирования, являющимся непосредственным базисом для второго уровня. Бухгалтерские счета делятся на основные (содержащие показатели, сохраняющие первоначальную или восстановительную оценку объекта наблюдения, отраженного на счете, и применяемые самостоятельно) и регулирующие (на этих счетах учитываются уточняющие показатели, которые не могут использоваться самостоятельно без счета; оценка показателя на котором регулируется). При этом информация, соответствующая принципам справедливой оценки, может быть отражена либо на регулирующих счетах, либо при организации двухкруговой бухгалтерии. В связи с тем, что План счетов бухгалтерского учета финансово - хозяйственной деятельности является типовым для организаций всех организационно-правовых форм собственности и отраслевой принадлежности, содержит большое количество альтернативных вариантов учета по многим объектам и направлениям, каждой организации рекомендуется утверждать свой рабочий План счетов. Организация должна утверждать свой рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета при принятии учетной политики. Данные процедуры проводятся в соответствии с п. 3 ст. 6 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г. В Инструкции по применению Плана счетов отмечено, что на основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета. Для разработки рабочего Плана счетов из всего перечня счетов первого порядка выбираются те, с помощью которых можно максимально адекватно отразить финансовое состояние предприятия, учитывая одновременно корреспонденцию и взаимосвязь этих счетов друг с другом. Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов, что записано в преамбуле к Инструкции по применению Плана счетов. Перечень субсчетов, счетов второго порядка носит рекомендательный характер. Предприятия могут уточнять содержание отдельных из них, исключать и объединять их, а также вводить дополнительные субсчета. Рабочий План счетов должен быть сформирован таким образом, чтобы учитывал только те аспекты хозяйственной деятельности организации, которые имеются у нее на момент окончания предыдущего отчетного периода или с большой вероятностью появятся в следующем отчетном периоде. В рабочий План счетов не стоит включать счета по учету тех объектов, которые отсутствуют в организации и вряд ли могут появиться в отчетном году. Таким образом, действующие нормативные акты, регулирующие ведение бухгалтерского учета на российских предприятиях, всемерно способствуют организации учетного процесса на предприятии в соответствии с принципом справедливой оценки. Калькуляция – способ группировки затрат и определения себестоимости. Себестоимость единицы продукции (или объекта калькулирования) является экономическим обобщающим показателем, в котором отражаются процессы снабжения, производства, организации труда на предприятии, его техника и технология. Себестоимость продукции во многом ограничивает конкурентные способности предприятия, его прибыльность и эффективность. Себестоимость товарной продукции является центральным элементом «Отчета о прибылях и убытках»; кроме того, она является основой для определения налогооблагаемой прибыли, что делает этот элемент метода бухгалтерского учета особо подвергаемым воздействию принципа справедливости. Принцип учета по себестоимости - обоснование самой сложной и противоречивой проблемы в учете. Согласно данному принципу цель бухгалтерского учета состоит не в нахождении стоимости, которая может меняться после совершения хозяйственной операции, а в определении себестоимости (стоимости на момент совершения хозяйственной операции). Попытаемся на основе критериев уместности, объективности и осуществимости логически обосновать приведенную позицию. Если бы существовал только один критерий уместности, то вопрос о первоначальной стоимости следовало бы снять с повестки. Оценка имущества организации по текущей рыночной стоимости для пользователей бухгалтерской информацией (собственники, настоящие и перспективные кредитодатели, поставщики и т.п.) наиболее уместна и принесет им пользу: стоимость имущества на текущий момент более показательна, чем оценка того же имущества по ценам, действовавшим несколько периодов назад (первоначальная стоимость). Однако имеют место и два других критерия: объективность и осуществимость. Как отмечалось ранее, о достоверности первоначальной стоимости свидетельствует тот факт, что в момент приобретения объекта учета она формировалась под воздействием спроса и предложения и сложилась как их равновесная. Она проверяема, так как подтверждена документами сделки (договор на поставку, оплаченные счета поставщиков, накладные). В противоположность первоначальной стоимости текущую рыночную стоимость нельзя признать объективной, поскольку она характеризует не свершившуюся двустороннюю сделку купли-продажи, а субъективную оценку продавца. По критерию осуществимости предпочтение неоспоримо отдается первоначальной стоимости. Ее также именуют фактической себестоимостью, что в англоязычной редакции соответствует исторической стоимости. Именно фактическая себестоимость приобретения заносится в «историю» объекта учета, следует за ним на протяжении всего жизненного цикла использования или потребления и не требует никаких дополнительных затрат на ведение бухгалтерского учета, в то время, как при организации учетного процесса по текущей рыночной стоимости потребуется дополнительный персонал для проведения постоянных переоценок объектов учета. В этой связи возникает необходимость двойственного рассмотрения калькуляции, исходя из принципа справедливости. Калькуляция – есть частный случай группировки данных определенным критериям с целью определения затрат/ результатов движения хозяйственной системы. Так как определение эффективности движения хозяйственной системы с точки зрения различных пользователей может быть противоречиво направленным, принцип справедливости допускает наличие нескольких систем калькулирования в рамках предприятия. Необходимо различать калькуляцию как элемент метода и калькуляцию как отчетную форму. Калькуляция как отчетная форма представляется на определенном носителе и имеет установленные формальные реквизиты, а также методики составления. В данном случае принцип справедливости должен формировать достоверность предоставляемых данных. Как элемент метода калькуляция являет собой принципы группировки учетных данных безотносительно к конкретному эмпирическому массиву данных. При этом группировка данных должна способствовать формированию справедливой оценки себестоимости продукции, позволяющей построить информационную систему управления. Третий уровень моделирования представлен единственным элементом метода - бухгалтерским балансом. Принцип баланса выделен нами в отдельный уровень, т.к. он не относится ни к отчетности (4 уровень), ни ко второму уровню моделирования. Он не относится ко второму уровню моделирования из-за того, что представляет не только группировку неких показателей по определенным признакам, но и их соотношение - балансовое уравнение. Бухгалтерский баланс – способ экономической группировки и обобщения информации об имуществе предприятия по состоянию и размещению и источникам их образования в денежной оценке и на определенную дату. Баланс, как уровень моделирования, устанавливает однозначное соответствие между критерием справедливой оценки имущества предприятия и, соответственно, справедливой оценки обязательств. Принцип баланса представляет исключительно вышеописанное соотношение, которое вытекает из условия двойной записи, и, соответственно, относится только к балансовым счетам. Отметим, что принцип баланса также не относится к четвертому уровню моделирования, т.к. он абстрактен и безотносителен к конкретным пользователям. Цель балансовых уравнений, для описания которых используется элементарная алгебра, - показать взаимосвязь хозяйственных масс и раскрыть технику, математическую форму двойной записи. Цель моделей, отражающих хозяйственные операции, чисто дидактическая - абстрагируясь от формы применяемых регистров, раскрыть содержание отражаемых хозяйственных операций. Подход к балансу как к элементу метода бухгалтерского учета также был неоднозначен. Например, В.Хаук утверждал, что баланс – это метод, синтезирующий учет, и, следовательно, изучение баланса и есть изучение бухгалтерского учета. Гроссман рассматривал совокупность счетов как расчленение баланса и считал, что счет необходим для того, чтобы отражать изменения, происходящие в балансе. К.Шмальц считал, что баланс – всеохватывающая категория, которой дать определение невозможно. Немецкие авторы разделили все счета на активные и пассивные по отношению к балансу. Двойная запись объяснялась как математическое следствие баланса в отличие от экономической трактовки, где в основе толкования двойной записи лежал причинно-следственный характер хозяйственных операций. Этот уровень моделирования осуществляет переход от внутреннего формирования информационной структуры, отвечающей критерию справедливости, к ее внешнему проявлению. Абстрактность принципа баланса и его безотносительность к конкретным пользователям трансформируется при рассмотрении баланса как отчетной формы. В бухгалтерском учете понятие баланса имеет двойственное значение. Первое – равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса (то есть баланс как принцип). Второе – наиболее важная, центральная форма бухгалтерской отчетности, показывающая состояние средств предприятия в денежной оценке на определенную дату. В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собою систему моментных показателей, характеризующих состояние средств предприятия. Бухгалтерский баланс построен на классификации хозяйственных средств, т.е. оно состоит из двух равновеликих частей: в одной отражаются средства по их составу, а в другой – по источникам формирования. Другая группа авторов (Вилла, Марчи, Чербони, Росси, Дегранж, Леоте, Гильбо, Дюмарше, Пангло, Делапорта и др.) определяли баланс, исходя из двойной записи, как ее следствие. Вилла, Марчи, Чербони, Росси считали, что баланс это таблица, в активе которой указаны владельцы ценностей, а в пассиве – собственники. Излишки ценностей, увеличивая актив, в пассиве увеличивают собственные средства. То есть они детализировали статьи баланса по конкретным лицам. Дегранж, Леоте, Гильбо, Дюмарше, Пангло, Делапорт не придавали значение персонифицикации, а исходили из экономического принципа классификации средств предприятия. Субъекты деятельности не учитывались. Это привело к классификации счетов по видам средств. Актив баланса определялся как будущий расход, за исключением денежных средств. Как видно из исторического обзора, толкование содержания как отдельных статей баланса, так и его в целостности, предусматривает наличие общих принципов строения его активной и пассивной сторон. Одним из таких общих принципов строения является принцип справедливой оценки. В отношении баланса как третьего уровня моделирования принцип справедливой оценки тесно взаимосвязан с принципом постоянного действия предприятия (допущением непрерывной деятельности). В частности, принцип постоянного действия предприятия имеет 6 вытекающих из него следствий: 1) смена собственника и ее влияние на учет; 2) поддержание оценки активов и пассивов; 3) капитализация расходов — неотъемлемое свойство бухгалтерского учета; 4) резервирование будущих финансовых результатов — необходимое условие работы любого предприятия в условиях рыночной экономики; 5) финансовые результаты отражаются не в момент их возникновения, а распределяются по отчетным периодам; 6) отчетность представляется по календарным периодам. Нарушение следствия №1 одновременно приводит к нарушению принципа справедливости. Бухгалтер С. Дэусон в начале XX в. писал, что срок жизни любой фирмы определяется, исходя из ее возможности продолжать свою деятельность, невзирая на смену собственников. Когда в РФ проходила приватизация государственных предприятий, тогда новые собственники, игнорируя этот принцип, составляли два баланса, один — ликвидационный, в котором давалась остаточная стоимость имущества, и второй — вступительный, в котором имущество приводилось уже по "реальной рыночной оценке". Практические последствия в данном случае простые: продажа предприятия не требует изменений в его учете. Второе следствие принципа может быть сформулировано так: все активы должны учитываться по себестоимости. Расчет себестоимости может быть проведен одним из трех способов: ЛИФО, среднему значению и ФИФО. А это значит, что любая переоценка имущества до его ликвидации, прежде всего продажи, недопустима. Отсюда и продажа рассматривается как установление рыночной оценки активов на конкретный момент времени. При этом бухгалтер может ввести в текущий учет цены будущей реализации. В этом случае необходимо открыть счета типа "Торговая наценка". Но тогда возникает вопрос, как трактовать этот счет: как регулятив или как источник будущих доходов? Против этого возражал Л. Р. Дикси, который считал, что, пока не продан актив, нет оснований считать, что он будет непременно продан, и торговая наценка не может служить обеспечением полученных кредитов. И, как бы вторя ему, американский исследователь Г. Р. Хатфильд (1866-1945) ввел дополнительную формулировку: стоимость активов равна тому, во что они обошлись собственнику в прошлом, а не тому, что он может за них получить в будущем. Против этого было выдвинуто то возражение, что в условиях инфляции оценка по историческим ценам, т. е. по себестоимости, теряет всякий смысл, и что подлинная и минимальная цель администрации фирмы сводится к сохранению ее капитала. А. П. Рудановский (1863-1934) отрицают любую переоценку, полагая, что инфляция сказывается на оборотах предприятия, а не на балансе. Однако другие защитники принципа делали серьезные отступления от определяющей идеи. На Западе это, прежде всего, Г. Лимперг (1879—1961) и Ф. Шмидт (1882—1950). Они полагали возможным доводить цены приобретения до текущих покупных цен, так как только в этом случае возможно обеспечить сохранение капитала предприятия. В целом это, и особенно последнее обстоятельство, имело огромные практические последствия: - во всех странах, включая Россию, всегда преобладала и преобладает оценка по себестоимости; - дивиденды стали разрешать к выплате только из текущей прибыли, ибо капитал фирмы неприкасаем. Капитализация расходов — важнейшее следствие данного принципа, означавшее революцию в теории и практике учета, так как все счета расходов делятся на две группы: расходы, которые формируют потенциальный капитал предприятия, т. е. капитализируемые, и непосредственно расходы, которые формируют доходы данного отчетного периода, т.е. некапитализируемые. Первые показываются в активе баланса, вторые — в отчете о прибылях и убытках. Так, приобретение основных средств, конечно, связано с расходами, но они не относятся на затраты отчетного периода, а капитализируются в активе, а, например, оплата телефонных переговоров списывается на затраты отчетного периода и, следовательно, не капитализируется. Отсюда американский автор Р. Монтгомери (1872—1953) и англичанин Ф. де Паула (1882—1954) выводили амортизацию из принципа постоянно действующего предприятия. Отказ от этого принципа означал бы, что расходы возникли в момент приобретения основных средств, предприятие показывает, что расходы падают не на момент покупки, а на весь достаточно длительный период их эксплуатации. Еще поучительнее пример капитализируемых и некапитализируемых расходов. Первые показываются в активе баланса, вторые — в отчете о прибылях и убытках, например, косвенные затраты. В зависимости от учетной политики их можно или капитализировать, т. е. списать на счет 20 "Основное производство" и признать активом, или списать на счет 46 "Реализация продукции (работ, услуг) " и признать расходами данного отчетного периода, благодаря которым был получен предприятием его доход. В первом случае увеличение актива (капитализация расхода) приводит к образованию дополнительной прибыли, во втором — прибыль отчетного периода уменьшается. Налоговые органы всегда настаивают на первом варианте, хозяйствующие субъекты — на втором. План счетов 1991 г. разрешал в зависимости от принятой учетной политики списание дебетовых оборотов по счету 26 "Общехозяйственные расходы" как по первому, так и по второму варианту. Таким образом, бухгалтер должен всегда решать дилемму: капитализировать или не капитализировать те или иные расходы; в данном случае внедрение принципа справедливой оценки в учетную практику позволил бы сделать тривиальным решение данного вопроса. Четвертая ступень предусматривает перечень моделей, позволяющих находить принципиально новые методологические решения. Здесь полностью осуществляется системный подход, особенно тот его этап, который получил название перебор. На этой ступени все модели могут быть сгруппированы на итеративные, позволяющие вскрыть все возможные варианты последовательности регистрации учетной информации; логические, предназначенные для описания всех возможных вариантов организации информационных потоков, и эмпирические, описывающие только системы, сложившиеся только на практике. На четвертом уровне моделирования происходит завершающая стадия учета, которая является его основной прагматической целью. Отчетность – это предоставление определенным образом структурированной информации для обеспечения выполнения функций управления. Этот уровень является целевым, и ему подчиняются все остальные три. На этой стадии реализуется коммуникативно-информационная функция учета. Пятая ступень состоит из моделей, изучаемых в экономическом анализе. Только через экономический анализ учет оказывает посредством обратной связи воздействия на хозяйственную деятельность. Этот уровень мы подробно рассматривать не будем, исходя из предмета нашего исследования. Рассмотрим, как конкретно на четвертом уровне моделирования достигается усиление коммуникативной функции отчетности. По нашему мнению, для этого отчетность должна базироваться на принципах справедливой оценки. Данное понятие закреплено в международных бухгалтерских стандартах. Например, в соответствии с международными стандартами финансовой отчетности (МСФО) справедливая оценка объектов учета должна базироваться на реальной экономической ситуации. Таким образом, международные стандарты признают комплексное совершенствование методологии бухгалтерского учета на основе принципа справедливой оценки для улучшения отчетности и, соответственно, для улучшения экономического информационного пространства.

|

||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 425; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.96 (0.018 с.) |