Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основы конкуренции: пять сил конкуренцииСодержание книги Похожие статьи вашей тематики

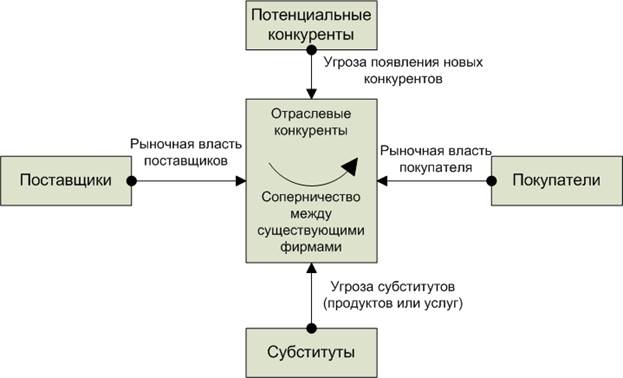

Поиск на нашем сайте Введение В настоящее время задача обеспечения устойчивого и долгосрочного развития экономики очень важна для всех государств мира. Обеспечение роста экономики является важнейшей задачей государственной власти, научного и делового обществ. В данной работе будет рассмотрен один из способов усиления экономического положения страны, а именно – роль промышленных кластеров в формировании промышленной политики регионов. На основании теоретических предпосылок появления кластеров и анализе примеров, будут сделаны выводы о достоинствах и недостатках формирования промышленных кластеров в регионах. Основы конкуренции: пять сил конкуренции Согласно теории Майкла Портера [1], основой разработки стратегии является адаптация к конкурентной среде. И, несмотря на то, что релевантное окружение весьма широко и охватывает как экономические, так и социальные силы, ключевым элементом внешней среды фирмы является отрасль или отрасли, в которой она конкурирует. Структура отрасли определяет конкурентные правила игры и варианты стратегии, разрабатываемые для фирмы. Так как внешние факторы, как правило, влияют на все фирмы отрасли, ключ к проблеме находится в различной способности фирм взаимодействовать с этими силами. Интенсивность конкуренции в отрасли не является ни случайностью, ни невезением. Напротив, конкуренция в отрасли возникает из ее основополагающей экономической структуры и выходит далеко за рамки поведения действующих конкурентов. Состояние конкуренции в отрасли зависит от пяти основных конкурентных сил, представленных на рис. 1.

Рисунок 1 Силы, определяющие отраслевую конкуренцию. Остановимся на рассмотрении этих сил подробнее [1]. Давление со стороны продуктов-субститутов Конкуренция в широком смысле происходит не только в рамках отрасли, но и между всеми фирмами данной отрасли и отраслями, производящими продукты-субституты. Субститута ограничивают потенциальную прибыльность отрасли, устанавливая потолок цен для действующих в ней фирм. Чем более привлекательна альтернативная ценовая характеристика субститутов, тем прочнее преграда, сдерживающая отраслевые прибыли. Определение субститутов означает нахождение продуктов, способных выполнять ту же функцию, что и продукция данной отрасли. Эта задача довольно сложна и может увести аналитика в далекие от его отрасли сферы. Противостояние субститутам может стать предметом коллективных усилий отрасли. Например, если рекламные акции одной фирмы могут оказаться недостаточными для поддержания позиции отрасли против субститута, продолжительная и массированная компания, осуществляемая всеми участниками отрасли, вполне может улучшить ее коллективную позицию. Тот же эффект может оказать коллективный ответ в таких областях, как улучшение качества продукции, совершенствование деятельности маркетинга, представления продукции и т.д. Наибольшего внимания заслуживают те продукты-субституты, которые: 1) Характеризуются ценовой динамикой, улучшающей их позиции по отношению к традиционному продукту отрасли; 2) Производятся отраслями с высоким уровнем прибыли. Во втором случае субституты быстро вступают в игру, если те или иные явления усиливают конкуренцию их отрасли, а также вызывают необходимость снижения цен или улучшения финансовых результатов. Рыночная власть покупателей Покупатели конкурируют с отраслью, вынуждая цены снижаться, требуя на рынке продуктов более высокого качества или большего количества услуг, сталкивая конкурентов друг с другом, - и все это за счет прибыльности отрасли. Группа покупателей обладает значительной властью при наличии следующих условий. · Группа характеризуется высокой концентрацией или покупает значительную долю продукции продавца.

· Закупаемая отраслевая продукция составляет значительную долю закупок или издержек покупателя. · Покупаемые в отрасли продукты являются стандартными или не дифференцированными. · Покупатель не несет существенных издержек переключения. · Покупатель имеет низкий уровень прибыли. · Имеется реальная угроза осуществления покупателями вертикальной интеграции предшествующих стадий производства. · Продукт отрасли не оказывает влияния на качество продукта или услуги покупателей. · Покупатель располагает полной информацией. Рыночная власть поставщиков Поставщики способны проявить рыночную власть над участниками отрасли угрозой повышения цен или снижения качества поставляемых товаров и услуг. Таким образом, располагающие властью поставщики могут выкачивать прибыль из отрасли, которая окажется неспособной возместить этот рост цен повышением собственных цен. Условия, в которых возникает власть поставщиков, имеют определенной сходство с условиями власти покупателей. Группа поставщиков обладает значительной властью при наличии следующих условий. · В ней доминируют незначительное число компаний и уровень концентрации выше, чем в отрасли, которой она продает/поставляет. · При обслуживании данной отрасли она не конкурирует с другими продуктами-субститутами. · Отрасль не играет существенной роли как потребитель продукции группы поставщиков. · Продукт поставщиков является важным исходным ресурсом в бизнесе покупателя. · Продукция группы поставщиков дифференцирована или создает издержки переключения. · Группа поставщиков выдвигает реальную угрозу вертикальной интеграции последующих стадий производства. Выделение моделей кластеров Можно выделить 6 ключевых характеристик кластера [3]: · Степень рыночных связей и конкуренции · Наличие фирм-лидеров · Развитие малого бизнеса · Инновации · Интернационализация · Присутствие прямых зарубежных инвестиций Рассмотрим особенности организации промышленных кластеров в различных странах мира. Можно выделить 5 моделей, каждая из которых представляет собой сочетание 6ти ключевых характеристик кластера. Итальянская модель

Промышленный кластер состоит из большого числа малых фирм, которые объединяются в различные ассоциации для повышения своей конкурентоспособности.

В Италии кластер называется «промышленным округом». Значительное развитие промышленные округа получили после Второй мировой войны. Промышленные округа, как правило, размещаются в небольших городах, причем, значительную роль в развитии кластера играют местные муниципалитеты. Итальянские кластеры состоят из большого количества мелких ремесленных фирм, которые обладают высокой конкурентоспособностью. Высокая конкурентоспособность достигается за счет следующих факторов: · Активная кооперация мелких производителей. Создание коллективных институтов, оказывающих поддержку фирмам округа. · Максимальное использование дифференциации продукта · Высокая инновационная активность фирм, гибкость и быстрая реакция на потребительские запросы Основные коллективные институты: · Национальные конференции ремесленников (НКР) НКР объединяют в себе малые предприятия и имеют широкую сеть представительств для оказания административных услуг (ведение бухгалтерского учета, финансовые услуги, информационные услуги и т.д.) · Промышленные парки · Финансовые консорциумы – ассоциации производителей, облегчающие малым фирмам получение предпринимательского кредита в банке. Осуществляет объективную внутреннюю оценку предпринимательской идеи, следит за выполнением обязательств по кредиту. · Маркетинговые консорциумы – объединения фирм в сфере маркетинга, которое способствует увеличению международных маркетинговых возможностей. · Технологические институты Вывод: «итальянская модель» применима для продукции невысокого технического уровня, но с высокой степенью дифференциации. При этом спрос на продукцию может быть подвержен частым изменениям, что позволяет малым фирмам использовать преимущества своей гибкости. Японская модель

В кластере существует фирма-лидер, которая обладает высоким масштабом производства и интегрирует большое количество поставщиков на различных стадиях технологической цепочки. Рассмотрим на примере компании «Toyota Motor Co». Предпосылки создания автомобильного кластера в Японии: · Наличие предпринимательской идеи · Наличие технологий в текстильной промышленности, средства от продажи которых сформировали начальный капитал · Спрос на более дешевую продукцию (со стороны США) и, как следствие, поток инвестиций · Активная государственная поддержка Структура взаимодействия в кластере Компания-лидер производит конечный продукт и создает спрос на компоненты, что дает жизни множеству фирм-поставщиков. Поставщики организованы по принципу «пирамиды». Выделяется несколько уровней: поставщики 1-го уровня (около 300 компаний), поставщики 2-го уровня (до 5000 компаний), поставщики 3-го уровня (до 20000 компаний). Фирма-лидер контактирует только с поставщиками 1-го уровня. Поставщики 1-го уровня компании Toyota образуют специальные неформальные объединения «Kyoryokukai» (ассоциации содействия), в которых происходит координация действий при разработке новой продукции. Также ассоциации отстаивают интересы поставщиков перед головной компанией. Вывод: «японская модель» в наибольшей степени применима для производства технологически сложной продукции. Разработка продукта требует высоких постоянных издержек, которые могут окупиться только при высоком объеме продаж. Процесс производства характеризуется большим количеством связей в рамках технологической цепочки. Фирма-лидер замыкает цепочку и осуществляет «интеграцию» всех отдельных производителей. Японская модель применима в Южной Корее (кластер по производству электроники в Куми, Южная Корея, ссылка) Финская модель

Кластер обладает высоким уровнем интернационализации бизнеса и инноваций. Североамериканская модель

Наиболее сильно выражена конкуренция между фирмами, большинство взаимосвязей контролируется рынком. Особенностью североамериканской модели является наличие высокой конкуренции между компаниями одного уровня. Конкуренция между компаниями кластера стимулирует инновации, нацеленные на повышение эффективности производственных процессов, системы менеджмента, сбыта и т.д. Также имеет место конкуренция на рынке труда за более высококвалифицированную рабочую силу. Рабочая сила мобильна, и компании осуществляют переманивание кадров друг у друга. Высок уровень предпринимательской активности: работники покидают компании и создают свои фирмы в той же отрасли. В результате происходит копирование технологий и появление продуктов-субститутов. Для кластеров, состоящих из мелких и средних компаний характерна вертикальная интеграция, что связано с усилением конкурентоспособности вследствие сосредоточения всех этапов производства в одной компании и появления экономии на масштабе. Данная модель предполагает различную структуру кластера: пирамида (существует одна или несколько крупных фирм и широкая сеть поставщиков) или скопление множества мелких фирм без выраженной иерархии.

Вывод: американская модель применима в случае, если производственный процесс не предполагает налаживания взаимосвязей между предприятиями. Главное – низкая себестоимость продукта, которая достигается за счет массового производства у головной фирмы. Индийская модель

Основную роль играют прямые зарубежные инвестиции, которые приносят современные технологии и дают выход на мировые рынки. Данная модель имеет много общего с японской: кластер имеет форму пирамиды. Вершиной пирамиды может быть одна (автомобильный кластер в NCR) или несколько (фармацевтический кластер в Indore) компаний. В индийской модели развитие кластеров происходило исключительно за счет прямых зарубежных инвестиций и активной государственной поддержки. В Индии не собственного капитала для создания компаний-лидеров, но она имела инвестиционную привлекательность за счет дешевых производственных ресурсов (труд, земля). Также, одним из факторов, привлекающих иностранные инвестиции, стало хорошее знание коренным населением английского языка. Таким образом, в Индии кластеры начали развиваться на основе иностранных компаний, которые, при активной поддержке государства, становились основным звеном в производительной цепочке. Политика государства, направленная на формирование кластеров в Индии: · Жесткие ограничения на импорт · Создание технопарков · Высокие пошлины между регионами · Лоббирование интересов производственного сектора · Участие в собственном капитале компаний · Создание школ и технических колледжей · Упрощение процесса ведения бизнеса в производственных регионах и повышение их (регионов) инвестиционной привлекательности · Развитие инфраструктуры – более быстрое сообщение между регионами В Индии возникло два типа округов: «представительские» (1) и «производственные» (2). В первых расположены офисы и представительства практически всех фирм, производящих сырье или конечный продукт, а также занимающихся торговлей. Во вторых – заводы по производству.

N1, N2, N3 – производственные единицы фирм 1, 2 и 3 соответственною Стрелками указано, в каких «представительских» округах фирмы будут иметь офис, при данном расположении производства. Подобное расположение способствует повышению кооперации между фирмами. Вывод: индийская модель применима к экономике изначально не обладающей ни технологиями, ни опытом ведения деятельности на мировом рынке, ни капиталом для осуществления первоначальных инвестиций, но имеющей большой запас дешевых ресурсов (рабочая сила, производственные и природные ресурсы). Вывод В данной работе были рассмотрены различные примеры создания промышленных кластеров в разных странах. На основании рассмотренных теоретических предпосылок и примеров развития кластерной политики в разных странах, можно предложить следующий подход к определению условий и возможностей, и дальнейшего создания и поддержки развития промышленных кластеров: · Проведение исследований с целью выявления наличия условий, либо потенциальных кластеров в тех или иных кластеров в отдельных регионах страны. · Определение потенциальных конкурентоспособных кластеров на основе анализа конкурентоспособности входящих в кластер предприятий. · Экспертным методом определение параметров, по которым те или иные предприятия могут быть отнесены к ядру кластера. · Сбор необходимых статистических данных. · Определение границ выявленного кластера. · Выявление ядра кластера. · Изучение связи предприятий кластера с производственными детерминантами, финансовыми институтами, научно-исследовательскими и образовательными учреждениями и др. · Построение моделей кластера. · Анализ выявленного кластера, определение его сильных и слабых сторон. · Разработка рекомендаций по обеспечению эффективного функционирования кластера, в том числе мероприятия государственной поддержки. В основу кластерной политики должны быть положены сферы деятельности, имеющие высокий потенциал роста и конкурентоспособности. В качестве примера можно привести промышленные кластеры Омской области, где наиболее мощными и конкурентоспособными секторами являются авиационно-космический комплекс и нефтехимия. Для развития кластерной политики в Российской Федерации можно модернизировать подход Майкла Портера [1], [2], добавив в нее роль государства. Меры поддержки государства должны состоять в косвенной поддержке детерминантов кластера, а также, государство должно поддерживать и само создание, и функционирование кластера. Меры косвенной поддержки детерминантов: · Стимулирование конкуренции; · Формирование спроса; · Поддержка смежных отраслей. Меры по поддержке кластера: · Устранение барьеров; · Содействие экспорту за пределы региона; · Развитие программ обучения и переподготовки; · Развитие связей с наукой; · Поддержка инфраструктуры кластера; · Стимулирование инвестиций; · И др. Исходя из всего вышесказанного, можно сделать общие выводы о плюсах и минусах формирования промышленных кластеров в регионах. Достоинства: 1. Приток инвестиций; 2. Повышение конкурентоспособности; 3. Развитие науки и образование в регионе; 4. Увеличение рабочих мест и др. Недостатки: 1. Кластерная политика может привести к недостаточной диверсификации региональных экономик; 2. Из-за долгосрочных инвестиций в те или иные сектора может проявиться так называемая проблема невозможности смены приоритетов; 3. Развиваемый кластер может попасть в сильную зависимость от предприятия-лидера. Несмотря на возможные риски, в разных странах наблюдается склонность к развитию кластерной политики. Например, в России, в Омской области к 2013 году планируется создать «новую промышленную платформу», состоящую из четырех кластеров: агропромышленный, нефтехимический, лесопромышленный и кремниевый. Список литературы 1. «Конкуренция» - Майкл Портер, издательский дом «Вильямс», 2005 г. 2. «Конкурентная стратегия» - Майкл Портер, Москва, 2005 г. 3. «Модели организации региональных промышленных кластеров: обзор зарубежного опыта», серия «Аналитические доклады», №2 4. «Кластеры как источник экономического роста региона» - Горетов И.Н., Марийский государственный университет, г. Йошкар-Ола 5. «Кластеры в экономике: основы кластерной политики государства» - Куценко Е.С. 6. OECD (2007), Competitive Regional Clusters:National Policy Approaches, ISBN 978-92-64-02708-4. www.oecd.org/publications/Policybriefs 7. Michael E. Porter. Russian Competitiveness: Where Do We Stand?. Institute for Strategy and Competitiveness. Harvard Business School. U.S.-Russian Investment Symposium. Boston, Massachusetts 13 November 2003 8. Яшева Г.А. Кластерная политика в повышении конкурентоспособности национальнойэкономики: методика формирования. Государственное управление. Электронный вестник Выпуск № 11. Июнь 2007 г. 9. Dr Mark Wickham. Regional Economic Development: Exploring the ‘Role of Government’ in Porter’s Industrial Cluster Theory. CRIC Cluster conference. Beyond Cluster- Current Practices & Future Strategies Ballarat, June 30-July 1, 2005 10. Майкл Портер «Национальное конкурентное преимущество», 1990 Введение В настоящее время задача обеспечения устойчивого и долгосрочного развития экономики очень важна для всех государств мира. Обеспечение роста экономики является важнейшей задачей государственной власти, научного и делового обществ. В данной работе будет рассмотрен один из способов усиления экономического положения страны, а именно – роль промышленных кластеров в формировании промышленной политики регионов. На основании теоретических предпосылок появления кластеров и анализе примеров, будут сделаны выводы о достоинствах и недостатках формирования промышленных кластеров в регионах. Основы конкуренции: пять сил конкуренции Согласно теории Майкла Портера [1], основой разработки стратегии является адаптация к конкурентной среде. И, несмотря на то, что релевантное окружение весьма широко и охватывает как экономические, так и социальные силы, ключевым элементом внешней среды фирмы является отрасль или отрасли, в которой она конкурирует. Структура отрасли определяет конкурентные правила игры и варианты стратегии, разрабатываемые для фирмы. Так как внешние факторы, как правило, влияют на все фирмы отрасли, ключ к проблеме находится в различной способности фирм взаимодействовать с этими силами. Интенсивность конкуренции в отрасли не является ни случайностью, ни невезением. Напротив, конкуренция в отрасли возникает из ее основополагающей экономической структуры и выходит далеко за рамки поведения действующих конкурентов. Состояние конкуренции в отрасли зависит от пяти основных конкурентных сил, представленных на рис. 1.

Рисунок 1 Силы, определяющие отраслевую конкуренцию. Остановимся на рассмотрении этих сил подробнее [1].

|

||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 712; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.22 с.) |