Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Витрати виробництва у короткостроковому періоді. См.44Содержание книги

Поиск на нашем сайте

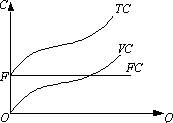

Під витратами виробництва в короткостроковому періоді розуміються ресурси (сировина, паливо, енергія, жива праця тощо), кількість яких може бути змінена досить легко та оперативно. Витрати в довгостроковому періоді — це ті, які пов’язані зі зміною виробничої потужності підпри-ємств (кількість верстатів, машин, обладнання і т. п.), виробничих площ та ін. У короткостроковому періоді в основних витратах виробництва виділяють постійні та змінні. Постійні витрати — це витрати, які залишаються незмінними незалежно від кількості виготовленої продукції. До них належать затрати на обладнання, плата за оренду приміщень, оплата управлінського та адміністративного персоналу і т. п. Якщо на осі абсцис відкласти обсяг продукції (Q), а осі ординат — витрати (C), то постійні витрати графічно можна зобразити як пряму лінію (FC), паралельну осі абсцис (рис. 2).

Рис. 2. Постійні (FC), змінні (VC) і валові (TC) витрати підприємства Змінні витрати перебувають в прямій залежності від обсягу виробництва — це затрати на купівлю предметів праці і робочої сили тощо. Їх динаміка нерівномірна. На початковому етапі вони зростають швидко, а в міру збільшення обсягів виробництва починає діяти фактор економії на масовому виробництві. Слід підкреслити, що про поділ витрат на постійні та змінні можна говорити тільки відносно короткострокового періоду функціонування підприємства. У довгостроковому періоді всі витрати стають змінними, тобто за цей строк підприємство має можливості замінити всі свої виробничі потужності. Сума постійних і змінних витрат на кожному конкретному рівні виробництва становить валові (загальні) витрати (ТС) (див. рис. 2) Як видно з графіка, підсумок ліній vc і FC означає переміщення нагору лінії VC на величину OF по осі ординат. Нерівномірна зміна валових витрат призводить до того, що в міру зростання обсягу виробництва змінюються і витрати на одиницю продукції, або середні витрати. Середні витрати дорівнюють відношенню валових витрат до кількості виготовленої продукції. Ці витрати поділяють на середні постійні та середні змінні. Залежно від строку, впродовж якого можлива зміна економічних ресурсів, залучених фірмою до виробництва певного виду продукції, розрізняють: — витрати фірми в довгостроковому періоді (часовому інтервалі, достатньому для зміни всіх зайнятих ресурсів); — витрати фірми в короткостроковому періоді (часовому інтервалі, протягом якого хоча б один вид ресурсів залишається незмінним). Витрати фірми в короткостроковому періоді поділяються на постійні, змінні, сукупні, середні та граничні ( Витрати фірми у короткостроковому періоді Постійні (умовно постійні) витрати (FC) мають місце незалежно від зміни обсягів виробництва (затрати на утримання будівель, адміністративного персоналу, орендна плата тощо) Змінні витрати (VC) безпосередньо пов'язані зі зміною обсягів виробництва (затрати на сировину, електроенергію, оплату праці (відрядну) робітників тощо) Витрати виробництва здійснюються в 2 періодах, але ці періоди не залежать від часу Короткостроковий період – це період часу, протягом якого можна змінити частину потужностей, а решта потужностей залишаються незмінними. (витрати в к.п.- часовому інтервалі, протягом якого хоча б один вид ресурсів залишається незмінним) Довгостроковий період – це період часу, протягом якого всі потужності можна змінити.(витрати в д.п.-часовому інтервалі, достатньому для зміни всіх зайнятих ресурсів) В короткостроковому періоді всі витрати виробництва поділяються на змінні витрати виробництва та постійні витрати виробництва. Змінні витрати виробництва – це витрати виробництва, розмір яких залежить від обсягів виробленої продукції. Це витрати на сировину, на паливо, за електроенергію, або іншими словами на предмети праці. А також сюди відносять витрати на оплату праці. Постійні витрати – це орендана плата, оплата праці управлінського персоналу. В короткостроковому періоді діє так званий закон спадної граничної віддачі. Це означає, що якщо змінюється лише один фактор виробництва, а решта залишаються сталими, то в результаті, спочатку прибуток буде збільшено, а в подальшому він буде зменшуватись. В короткостроковому періоді визначають таке поняття як середні витрати вробництва, яке відноситься як до змінних, так і до постійних витрат виробнитцва. Середні витрати вробництва – це витрати виробництва на одиницю продукції. Граничні витрати – це відношення зміни повних витрат до зміни обсягу виробленої продукції. ГВ = відношення четвертої колонки до першої. Валові витрати- сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності. В довгостроковому періоді діє ефект масштабу виробництва – це залежність між середніми витратами виробництва і розмірами підприємства. Ефект масштабу виробництва має два ефекти: позитивний і негативний. Позитивний – коли середні витрати зменшуються під час збільшення розмірів підприємства. Негативний ефект – із збільшенням розмірів підприємства середні витрати починають зростати.

|

||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 324; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.3 (0.008 с.) |