Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансово-правовая ответственность.Содержание книги

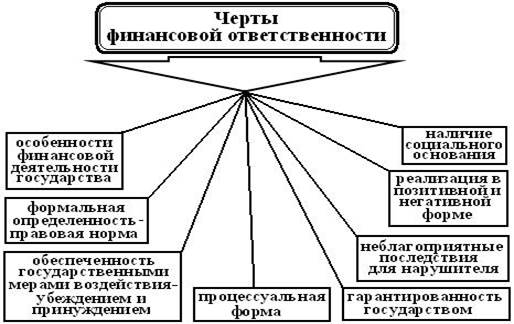

Поиск на нашем сайте Понятие финансово-правовой ответственности. Финансово-правовая ответственность есть применение к нарушителю финансово-правовых норм мер государственного принуждения уполномоченными на то государственными органами, возлагающими на правонарушителя дополнительные обременения имущественного характера (штраф, пеня). Финансовое правонарушение - виновно совершенное деяние, нарушающее нормы финансового права за которое законодательством установлена финансово-правовая ответственность. Признаки финансового правонарушения: антиобщественность, противоправность, виновность, наказуемость. Состав финансового правонарушения: объект, объективная сторона, субъект, субъективная сторона. Ответственность за нарушение финансового законодательства существует в зависимости от тяжести совершенного деяния или субъектного состава в финансовом праве и иных отраслях права. Учитывая эти обстоятельства, п. 3 и 4 ст. 108 НК РФ определяют соотношение налоговой ответственности с ответственностью, предусмотренной уголовным и административным законодательством. БК РФ устанавливает основания применения финансовой, административной или уголовной ответственности за нарушения бюджетного законодательства РФ (ст. 281—306). Финансовое право имеет в своем составе охранительный институт финансово-правовой ответственности, отличающейся от общих мер ответственности наличием специальных, свойственных только финансовому праву мер и процедур государственного принуждения. Наиболее четко финансово-правовая ответственность стала оформляться после кодификации бюджетного и налогового законодательства. Согласно ст. 71 Конституции РФ финансовое регулирование относится к предметам исключительного ведения Российской Федерации, поэтому меры государственного принуждения и ответственность за нарушения финансового законодательства могут устанавливаться только на федеральном уровне. Финансовая ответственность не связывается только с неблагоприятными последствиями для правонарушителя, которые наступают в результате совершенного им нарушения финансового законодательства. Карательные механизмы в финансовой ответственности существуют параллельно с правовосстановительными поскольку государству важно не только наказать нарушителя финансовой дисциплины, но и восстановить публичные интересы, компенсировать возникший ущерб разом. В НК РФ понятия «налоговая ответственность» и «ответственность за совершение налоговых правонарушений» используются как равнозначные. БК РФ оперирует понятием «ответственность за нарушение бюджетного законодательства РФ» (п. 2 ст. 1). Закон РФ «О валютном регулировании и валютном контроле» устанавливает порядок привлечения к ответственности за нарушения валютного законодательства. Черты и признакифинансовой ответственности Финансовая ответственность включает в себя все признаки, характеризующие ее как правовую. Общеправовыми чертами финансовой ответственности являются: = формальная определенность в виде фиксации в правовых нормах; = гарантированность государством; = реализация в двух формах — позитивной и негативной; = обеспеченность государственными мерами воздействия — убеждением или принуждением; = наступление для нарушителя определенных неблагоприятных последствий; = осуществление в процессуальной форме.

Признаком финансовой ответственности является наличие социального основания, состоящего в необходимости охраны общественных отношений финансовой сферы. Нормы финансового права, как и другие нормы права, являются разновидностью социальных норм, поэтому финансовая ответственность реализуется в двух формах: позитивной (добровольной, активной) и негативной (государственно-принудительной, ретроспективной). Позитивная финансово-правовая ответственностьсуществует в силу добровольного выполнения субъектами финансового права своих обязанностей, она возникает на основе формальных (нормативных) признаков. Финансовая деятельность государства основывается не только на установлении запретов относительно совершения каких-либо действий. Одним из важнейших условий реализации финансово-правовых норм выступает добросовестное соблюдение субъектами финансового права предоставленных им прав и выполнение возложенных обязанностей. Некоторые субъекты финансового права выполняют возложенные на них обязанности в силу осознания своего общественного долга, другие — в силу возможности применения наказания за неправомерное поведение. Поэтому в целом позитивная ответственность носит добровольный характер, но вместе с тем возможна и некоторая степень государственного принуждения. Относительно позитивной финансовой ответственности принуждение в виде угрозы наступления негативных последствий является только средством предупреждения нарушений финансового законодательства. По времени реализации позитивная ответственность предшествует негативной. Нарушение норм финансового права обусловливает необходимость негативной финансовой ответственности,которая имеет несколько аспектов. Во-первых, она представляет собой реакцию государства на нарушение финансового законодательства, выражающуюся в наложении на виновное лицо за совершенное деяние дополнительной обязанности претерпевать карательные меры государственно-принудительного воздействия в форме имущественных лишений (взысканий). Во-вторых, финансовая ответственность может определяться как исполнение юридической обязанности на основе государственного принуждения. Согласно постановлению Конституционного Суда РФ в целях обеспечения выполнения публичной обязанности по уплате налогов и сборов и «возмещения ущерба, понесенного казной в результате ее неисполнения, законодатель вправе устанавливать меры принуждения в связи с несоблюдением законных требований государства. Негативная финансовая ответственность существует в двух формах: карательной (штрафной) и правовосстановительной (компенсационной).

Вопрос 2. Содержание и функции финансовой ответственности Элементы финансово-правовой ответственности 1. субъекты (участники), 2. права и обязанности субъектов (участников), 3. их действия (поведение), 4. объект правоотношения. Субъекты финансовой ответственности. как минимум две стороны: государство в лице компетентного органа, указанного в финансовом законодательстве, и правонарушитель. Между этими субъектами складываются охранительные финансовые правоотношения, в которых государство выступает в качестве управомоченной стороны, а правонарушитель — обязанной. Субъектом материального правоотношения финансовой ответственности является государство в целом, а не финансово-уполномоченные органы. Права и обязанности правонарушителя неразрывны и составляют правоотношения финансовой ответственности. Право государства применять к нарушителю финансового законодательства меры государственно-правового принуждения (в том числе финансово-правовой ответственности) предполагает возникновение у правонарушителя обязанности претерпевать эти меры. Применение мер финансовой ответственности является одновременно правом и обязанностью государства, поскольку даже в тех случаях, когда правонарушитель добровольно прекращает совершение финансового правонарушения, государство не утрачивает права на применение соответствующих мер финансовой ответственности. Объектом правоотношения финансовой ответственности является правовой статус нарушителя финансового законодательства. Возложение дополнительных лишений и ограничений имущественного характера, определенных мерой финансовой ответственности, приводит к изменению финансово-правового статуса правонарушителя. Процессуальная форма финансовой ответственности как охранительного правоотношения имеет три стадии: 1) возникновение финансовой ответственности; 2) конкретизация финансовой ответственности посредством доказывания наличия элементов состава финансового правонарушения; 3) реализация финансовой ответственности. Особенностью процессуальной формы финансовой ответственности выступает обязательный для государственного органа досудебный порядок разрешения отдельных категорий финансово-правовых споров. До обращения в суд за защитой нарушенных финансовых прав государства финансово-контрольный орган выносит правонарушителю предписание об устранении выявленных недостатков, приостанавливает финансирование в случае нецелевого использования бюджетных средств и т. д. Относительно налоговых органов НК РФ прямо предусмотрена обязанность предложить правонарушителю добровольно уплатить соответствующую сумму налоговой санкции. В случае отказа налогоплательщика добровольно уплатить сумму налоговой санкции или пропуска срока уплаты налоговый орган обращается в суд с исковым заявлением о принудительном взыскании налоговой санкции. Наличие досудебного порядка рассмотрения дела о финансовом правонарушении вносит в механизм охранительного финансового правоотношения два вида процессуальных отношений: финансовые и гражданские (или арбитражные). Первоначально реализация материального охранительного финансового правоотношения осуществляется в рамках финансового (налогового, бюджетного и т. д.) процесса, позволяющего обнаружить факт совершения финансового правонарушения и осуществить производство по делу о финансовом правонарушении. Если правонарушитель добровольно не исполняет требование финансово-контрольного органа, то привлечение к финансовой ответственности осуществляется в рамках искового производства согласно правилам гражданского или арбитражного процесса. Например, согласно ст. 104 НК РФ до обращения в суд налоговый орган обязан предложить налогоплательщику добровольно уплатить причитающуюся сумму налоговой санкции. Наступление негативной финансовой ответственности возможно только при наличии всех перечисленных оснований и в строго определенной последовательности: норма права — финансовое правонарушение — применение санкции.

|

||

|

|

Последнее изменение этой страницы: 2016-09-18; просмотров: 6872; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.96 (0.007 с.) |