Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Пропозиція грошей та фактори, що її визначають. Депозитний та грошовий мультиплікатори.Содержание книги

Поиск на нашем сайте

Пропозиція грошей (М5) складається з готівкових грошей поза банківською системою (ГГО) та чекових депозитів (Д), тобто: М5 = ГГО+Д. (8.3) За своїм складом грошова пропозиція визначається агрегатом МІ, де готівкові гроші являють собою зобов'язання Центрального банку, а чекові депозити - зобов'язання комерційних банків. Сума коштів, що внесені як депозити на банківські рахунки і не використані для кредитування з метою забезпечення вимог вкладників у будь-який час, складає фактичні або загальні резерви комерційного банку (ТК). Якщо фактичні банківські резерви дорівнюють депозитам, то маємо справу із системою 100% банківського резервування. За таких умов банки не впливають на рівень грошової пропозиції, але визначають структуру грошової маси. Якщо обсяг банківських резервів менший, ніж загальна сума банківських депозитів, то така система має назву часткового банківського резервування. Сучасна банківська система базується на частковому резервуванні банківських депозитів. Головним компонентом банківських резервів є обов'язкові (мінімальні) банківські резерви (К), які зберігаються у Центральному банку (НБУ). Головною функцією вимоги обов'язкових банківських резервів є необхідність контролю Національного банку за величиною грошової пропозиції (М3). За законом, всі комерційні банки повинні мати обов'язкові резерви (К). Норма обов'язкового резервування (г) (резервні вимоги) визначається як відношення суми обов'язкових резервів (К) до суми залучених депозитів (Д): К (8.4) Величина, на яку фактичні резерви банку (ТК) перевищують його обов'язкові резерви (К), називається надлишковими резервами (В) банку:

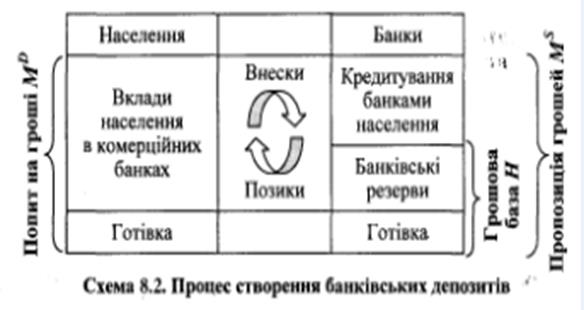

В = ТК-К. Норма фактичного резервування (гг) визначається відношенням фактичних резервів комерційних банків до депозитів (Д): (К + В) гг = -- =—. (8.6) д Гроші, які залучають комерційні банки на свої депозити, перевищують банківські резерви. Перевищення депозитних грошей над банківськими резервами дозволяє банкам створювати кредитні гроші. Спроможність окремого комерційного банку створювати гроші визначається розміром його надлишкових резервів (В). Процес створення банківських депозитів проілюстровано схемою 8.2.

Схема 8.2. Процес створення банківських депозитів

Усі разом комерційні банки в умовах дворівневої банківської системи «створюють» гроші, коли надають позики в обсязі своїх кредитних ресурсів. Величина можливого зростання грошової маси у комерційній банківській системі визначається нормою обов'язкових банківських резервів (У). Чим більша норма обов'язкових банківських резервів, тим менше зростання грошової маси. Відношення приросту кредитних ресурсів (ДМ^ ] до приросту грошової бази (Н) визначає депозитний мультиплікатор:

(8.7)

т =

Депозитний мультиплікатор (т) обернено пропорційний нормі мінімальних банківських резервів (г): т =

Він показує, у скільки разів комерційні банки збільшують розмір грошової маси в обігу. Грошова пропозиція (М$) пов'язана з грошовою базою (Н) таким чином:

де АМ5 - приріст пропозиції грошей; т - депозитний мультиплікатор; А// - приріст грошової бази. Центральний банк, регулюючи розміри обов'язкових резервів (г), може значно впливати не тільки на діяльність комерційних банків, а й на економічне життя в цілому. Процес емісії платіжних засобів у межах системи комерційних банків називається кредитною мультиплікацією. Кредитна мультиплікація визначає максимальний рівень кредитної експансії на внутрішньому ринку, і, відповідно, максимальний обсяг грошової маси, що випускається банківською системою при певному рівні резервних вимог. Грошовий мультиплікатор Реальна здатність банків створювати гроші залежить не лише від норми обов'язкових банківських резервів (г), але й від поведінки населення та його довіри до банківської системи в цілому. Чим нижча довіра до банків, тим меншою є їхня здатність надавати кредити і, відповідно, впливати на грошову пропозицію (М5). Грошовий мультиплікатор (т*) - це ускладнений варіант депозитного, в якому враховується поведінка як банків, так і населення. Він визначається за формулою: т* = -----, (8.10) г+а де т* - грошовий мультиплікатор; а" - відношення готівкових грошей до депозитів у населення; г - норма обов'язкових банківських резервів (відношення резервів до депозитів). З формули (8.10) витікає: 1) чим більша величина а", тим менший грошовий мультиплікатор;

2) чим більша норма обов'язкових банківських резервів, тим менший мультиплікатор. Необхідно відзначити, що грошовий мультиплікатор значно менший, ніж депозитний, тому що він враховує готівкові кошти у населення. При Л - 0, тобто, коли населення зберігає всі свої гроші в банках, грошовий мультиплікатор дорівнює депозитному: т* = т.

визначається як відношення грошової маси (М8) до грошової бази (Н) (гроші Центрального банку). Грошовий мультиплікатор (т*) показує, у скільки разів зміниться обсяг грошової маси (М5) в разі зміни грошової бази (Я) (див. мал. 8.2).

Таким чином, грошову масу можна представити як добуток грошової бази і мультиплікатора: М5=Нт. (8.11) Грошовий мультиплікатор використовується інститутами грошової системи для макроекономічного прогнозування пропозиції грошей і регулювання грошової маси. Важливу роль у цьому процесі відіграє Центральний банк, який контролює грошову базу (Я). Грошовий мультиплікатор визначає силу грошей. При цьому гроші, які перебувають в обігу, називають: => грошима підвищеної сили, якщо т* > 1; => грошима пониженої сили, якщо т* < 1; => грошима нейтральної сили, якщо т* =1. Крім мінімального резервного покриття, комерційні банки часто відраховують певний процент від отриманих внесків у свій депозитний резерв - тримають власну касу. Формування надлишкових резервів (В) обмежує можливості комерційних банків у наданні кредитів. Співвідношення грошової маси і маси товарів та послуг є основним питанням «здоров'я» грошової системи і визначає купівельну спроможність грошей. Купівельна спр&можність грошей визначає кількість товарів та послуг, які можна купити за грошову одиницю. Очевидно, що з підвищенням рівня цін купівельна спроможність грошей знижується. Грошовий агрегат (МІ) (сума готівки та депозитів до запитання) залежить як від маси грошей високої ефективності (МИ), так і від співвідношення резервів і депозитів комерційних банків (г) та від співвідношення готівкових коштів та депозитів населення (4): МІ = /п*МЛ. (8.12)

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 333; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.7.93 (0.007 с.) |