Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принцип экономического равновесия А. МаршаллаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Принцип экономического равновесия является одним из определяющих положений неоклассической школы. Равновесие в экономике – это соответствие между спросом и предложением, между ресурсами и потребностями. Через ценовой механизм равновесие устанавливается путем либо ограничения потребительского спроса, либо увеличения объема производства (и предложения). Обосновывая принцип равновесности, А.Маршалл ввел в экономическую науку категорию «равновесной цены», которая представляет собой точку пересечения кривой спроса (предельной полезности) и кривой предложения (предельных издержек). Оба эти фактора – слагаемые цены; полезность и издержки одинаково значимы. В подходе А. Маршалла учитываются как объективная (издержки производства), так и субъективная (полезность благ) сторона. В коротком периоде равновесная цена образуется в точке пересечения кривой предложения и кривой спроса (рис. 2.4). По словам Маршалла, «принцип издержек производства и принцип «конечной полезности», без сомнения, являются составной частью одного всеобщего закона спроса и предложения; каждый их них можно сравнить с одним из лезвий ножниц».

Рис. 2.4.

Маршалл также пишет: «Мы могли бы с равным основанием спорить о том, регулируется ли стоимость полезностью или издержками производства, как и о том, разрезает ли кусок бумаги верхнее или нижнее лезвие ножниц». «Когда спрос и предложение пребывают в равновесии, количество товара, производимого в единицу времени, можно назвать равновесным количеством, а цену, по которой он продается, равновесной ценой. Такое равновесие является устойчивым, т.е. цена при некотором отклонении от него будет стремиться к возвращению в прежнее положение подобно тому, как маятник колеблется в ту и другую сторону от своей низшей точки». Равновесная цена не есть раз и навсегда данная и неизменная цена. Она меняется поскольку меняются её составляющие: спрос – под влиянием убывающей или возрастающей предельной полезности товара; предложение – в результате возрастания или убывания предельных издержек. Изменения происходят под воздействием многих факторов: доходов, времени, перемен в экономической ситуации. Равновесие по Маршаллу – это равновесие только рынка товаров. Оно достигается при наличии определенных условий, прежде всего – свободной конкуренции.

Практика применения закона спроса и предложения. Эластичность спроса и предложения. Эластичность спроса и предложения характеризует степень изменения спроса и предложения под воздействием того или иного фактора. Степень реакции приобретаемого количества товара на изменения цены может быть различной и поддается количественному измерению. Возможны три случая:

1) Неэластичный спрос. Это когда приобретаемое количество товара увеличивается меньше чем на 1% на каждый 1% снижения цены этого товара (слабая реакция). 2) Эластичный спрос. Это когда спрос возрастает больше, чем на 1% на каждый 1% снижения цены этого товара (сильная реакция). 3) Единичная эластичность спроса занимает промежуточный вариант, кода покупаемое количество товара возрастает вдвое вследствие снижение его цены в 2 раза. Все три случая эластичности спроса можно представить графически следующем образом:

Эластичность Единая эластичность Неэластичность

Рис.2.5.

Графики эластичности спроса показывают, что при сокращении цены вдвое (точки от А до В) общая выручка растет, остается неизменной или падает в зависимости от того, является ли спрос эластичным, неэластичным или характеризуется единичной эластичностью. Практическая значимость измерения эластичности спроса состоит в том, что различные случаи эластичности непосредственно влияют на получаемую выручку. Общая выручка всегда равна цене единице товара, помноженной на количество реализованного товара. При эластичном спросе выручка возрастает, т.е. эластичность больше 1; при единичной эластичности снижение цены точно компенсируется возрастанием продаж, так что выручка остается неизменной, или эластичность спроса равна 1, при неэластичном спросе рост цены вызывает настолько незначительное падение продаж, что общая выручка возрастает или эластичность спроса меньше 1. Если спрос можно назвать эластичным. То продавцам стоит задуматься о снижение цены. Она принесет больший объем общего дохода. И такой подход имеет смысл, до тех пор, пока нет непропорционального роста издержек по производству и сбыту товара. Кривой спроса занимается маркетинговая служба. Но когда цена задана. Т.е. когда отдельный производитель не влияет на спрос, маркетинговая служба не нужна. Какие инструменты имеются у экономистов для измерения эластичности? Что значит, когда говорят, что эластичность спроса равна 1,0, или 2, 3 или 0,5? Чтобы ответить на эти вопросы, дадим следующее определение коэффициента эластичности ЕD между двумя различными точками на кривой спроса:

Эластичность спроса предполагает еще два крайних случая:

1) Абсолютно неэластичный спрос – ED = 0 – касается спроса на лекарства (инсулин, наркотики) 2) Абсолютно эластичный спрос – ED = ∞ - на взаимозаменяемые товары (мыло детское, хвойное, банное и т.д.) График (рис.2.6) иллюстрирует все пять случаев эластичности спроса.

Q Рис. 2.6 (Объем покупок)

Экономисты ввели понятие “эластичность предложения” в качестве показателя относительного изменения предлагаемого количества товара в соответствии с относительным изменением конкретной цены.

Числовой коэффициент эластичности предложения ES определяется следующим образом:

В теории эластичности предложения важное значение принадлежит элементу времени. Крупнейший кембриджский экономист Альфред Маршалл различает три периода времени: 1) Мгновенное равновесие, когда предложение неизменно; 2) Краткосрочное равновесие, когда фирмы могут больше производить на данных предприятиях; 3) Длительное равновесие (или «нормальная цена»), когда фирмы могут отказаться от старых предприятий или построить новые.

ПРЕДПРИЯТИЕ (ФИРМА) В УСЛОВИЯХ РЫНКА. Основные понятия об издержках производства.

Любая производственная единица /фирма/ стремится к получению возможно большего дохода от своей деятельности. Величина дохода определяется двумя факторами: цены на продукты, которые складываются в результате взаимодействия спроса и предложения. И издержками производства, зависящими от эффективности использования производственных ресурсов. Если первый фактор увеличения доходов фирмы зависит в большей степени от внешних условий экономической конъюнктуры, то второй – практически полностью от самой фирмы. С точки зрения экономики все издержки можно разделить на две группы: явные и неявные издержки. Явные издержки – это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. Например, заработная плата рабочих, затраты на покупку или аренду станков, машин, оборудования, оплата поставщиков материальных ресурсов. Явные издержки отражаются полностью в бухгалтерском учете предприятия. Поэтому они еще называются бухгалтерскими издержками. Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплачиваемые ею издержки. Неявные издержки могут быть представлены, как: а) денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов; сюда относятся и издержки «упущенных возможностей» б) нормальная прибыль как минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности. Экономисты под издержками понимают как явные (бухгалтерские), так и неявные: Экономические = Явные (бухгалтерские) + Неявные имплицитные Издержки издержки издержки

Соответственно издержкам прибыль также может быть бухгалтерской и экономической. Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими издержками. Экономическая прибыль - это разность между полученной выручкой и экономическими издержками. Вывод: экономическая прибыль меньше бухгалтерской на величину неявных издержек. Между бухгалтерской и экономической прибылью имеется следующее соотношение:

Экономические издержки Структуру экономических и бухгалтерских издержек и прибыли можно рассмотреть на примере деятельности двух предприятий (на рынке совершенной конкуренции) выпускающих однотипную продукцию, но использующих разные по рыночной цене ресурсы и разную технологию (комбинацию) ресурсов. На рынке совершенной конкуренции рыночная стоимость (цена) однотипной продукции фиксирована, устанавливается стихийно за спиной производителя (12 долл.). Вместе с этим, используя более эффективную технологию и относительно менее дорогие ресурсы, производитель может снизить общие издержки и обеспечить более дешевый способ производства продукта Х. (рис 2.7.)

Рис.2.7.

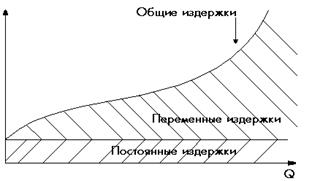

В нашем примере (при условии, что каждый производитель является собственником только одного ресурса предпринимательской способности). Экономические и бухгалтерские издержки, а также экономическую и бухгалтерскую прибыль можно подсчитать следующим образом: Технология № 1 Явные (бухгалтерские) издержки = Труд(3) + Земля(3) + Капитал(3) = 9 долл. Неявные издержки (нормальная прибыль) = Валовой доход (12) – явные издержки (9) = 3 долл. Общие издержки (Экономические издержки) Труд (3) + Земля (3) + Капитал (3) + Предпринимательская способность (3) = 12 долл. Бухгалтерская прибыль (нормальная прибыль) = 12 долл. – 9 долл. = 3 долл. Экономическая прибыль = 12 долл. – 12 долл. = 0. Технология № 2 Явные (бухгалтерские) издержки = Труд (2) + Земля (2) + Капитал (3) = 7 долл. Общие издержки = 2 + 2 + 3 + 3 = 10 долл. Экономическая прибыль = 12 долл. – 10 долл. = 2 долл. Валовой доход(12) – явные издержки(7) = 5 долл. – есть доход предпринимателя или предпринимательский доход (технология № 2). Он включает: нормальную прибыль – 3 долл. плюс экономическую сверхприбыль – 2 долл. как вознаграждение за лучшее использование применяемых ограниченных ресурсов и лучшую комбинацию их использования. Все экономические издержки могут быть также разделены по другим признакам на две большие группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить. Переменные издержки – это экономические издержки, которые зависят от объема продаж, т.е. изменяются с изменением объема производства. Валовые издержки = Постоянные издержки + Переменные издержки Какие издержки относятся к постоянным, а какие – к переменным? Это зависит от того временного интервала, в котором они рассматриваются. Вспомните понятия мгновенного, короткого и длительного периодов. В мгновенном периоде – все издержки являются постоянными: продукт выпущен на рынок, поэтому уже нельзя ни изменить объем его производства (он уже есть), ни изменить издержки от производства. В коротком периоде наблюдается деление издержек на постоянные и на переменные. К переменным издержкам в коротком периоде относятся денежные затраты на покупку сырья, материалов (материальные затраты), затраты на оплату труда и соответствующие социальные отчисления аппарата управления, арендная плата за помещения, амортизация основных средств. В длительном периоде предприятие имеет возможность не только закупить большее количество сырья и материалов или нанять большее количество рабочих. Оно может осуществить капиталовложения, т.е. увеличить размеры основного капитала. Поэтому в длительном периоде считается. Что все издержки являются переменными. Когда продукция не выпускается, переменные издержки равны нулю, однако, по мере роста выпускаемой продукции, они увеличиваются. Сначала, когда производство осуществляется в небольших объемах, переменные издержки растут очень быстро, но при дальнейшем расширение производства начинает сказываться фактор экономии на массовом производстве, и рост переменных издержек становиться очень медленным, чем расширение производства. В дальнейшем переменные издержки начинают увеличиваться нарастающими темпами по сравнению с ростом производства. Это объясняется действием закона убывающей отдачи (рис.2.8).

Рис.2.8. Рис.2.9. Закон убывающей отдачи относится к дополнительной продукции, которую мы получаем при последовательном присоединение дополнительных переменных ресурсов к неизменному фиксированному ресурсу. Наиболее наглядно этот закон действует в сельском хозяйстве. Суть его заключается в том, что эффект от увеличения применяемого труда и капитала на ограниченном участке земли с какого-то момента начинает уменьшаться. Различают так же общие издержки, которые являются суммой постоянных и переменных издержек. Следовательно, они существуют даже тогда, когда фирма ничего не производит, и с ростом переменных издержек при каждом данном объеме производства растут и валовые издержки (рис.2.9.). Еще одна очень важная концепция издержек производства – предельные издержки, которые определяются, как дополнительные издержки на производство еще одной дополнительной единицы продукции. Концепция предельных издержек стратегически важна для фирмы, поскольку позволяет определить, те издержки, величину которых полностью контролирует. Фирма при помощи предельных издержек может точно определить, во что ей обойдется расширение производства на одну дополнительную единицу продукции, и, одновременно, какие расходы сэкономит она в случае сокращения производства на эту единицу продукции. Сначала предельные издержки снижаются и остаются ниже средних общих издержек из-за экономии на массовом производстве, благодаря этому средние общие издержки тоже снижаются. Затем предельные издержки начинают расти с момента действия закона убывающей отдачи.

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 2222; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |

>1

>1

Выручка = Явные издержки + неявные издержки + Экономическая прибыль

Выручка = Явные издержки + неявные издержки + Экономическая прибыль