Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Приклади формулювання мети на різних підприємствахСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Роль мети в управлінні Встановлення мети це: початок будь-якого управлінського впливу або дії, основний зміст планів; основа побудови критеріїв, стандартів, нормативів, що використовуються для оцінки діяльності організації загалом, окремих її підсистем, робіт і виконавців; одна з основних складових, що застосовуються для виявлення проблем (порівнюються мета та досягнуті параметри системи, для якої встановлено мету; розрив між ними є полем «проблем», які треба розв’язати); загальний, попередній варіант рішення, що задає джерела та «поле рішень», а також їхній зміст в узагальненому вигляді; стрижень організаційно-практичної діяльності, оскільки усвідомлення мети допомагає згуртувати персонал і мотивувати його на досягнення результату. Функції цілей, що випливають з ролі, можна сформулювати так: виправдовують існування, законність організації; регулюють поведінку організації та її членів; сприяють розподілу відповідальності між структурними підрозділами; зменшують невизначеність, сприяють пристосуванню до середовища; забезпечують основу для конструювання організації та взаємодію між окремими її підсистемами. Мета в управлінні — це ідеальний образ бажаного, можливого і необхідного стану об’єкта, відносно якого формулюється мета. Зміст мети в управлінні можна проілюструвати за допомогою кількох характеристик (рис. 3.2).

Рис. 3.2. Характеристика основних груп факторів, що визначають Визначення мети в управлінні — це логіко-аналітичний та емоційний процес, який має спиратися на наукові засади, що допомагають вибрати характеристики загальної мети. Цей процес складається з послідовності чотирьох взаємопов’язаних робіт: 1) визначення закономірних і необхідних характеристик об’єкта управління, відображення їх у меті; 2) визначення можливих, але небажаних характеристик і стану об’єкта, передбачення заходів, що дають змогу відокремити вплив цих обставин на мету; 3) визначення можливих та бажаних обставин і характеристик та включення їх у мету; 4) розробка заходів щодо обмеження мети від бажаних, але об’єктивно неможливих обставин і стану об’єкта управління. Встановлення цілей — складний та трудомісткий процес, у якому поєднуються знання та досвід осіб, відповідальних за формулювання цілей, а також урахування об’єктивних чинників, що відображають ситуацію у середовищі, стан виробничого потенціалу підприємства та вплив інших об’єктивних факторів. В. А. Винокуров пропонує так відобразити функцію мети [4]: Iit= fi (It-i; Io; Ion; Inp), (3.1) де Iit — значення цільової характеристики i за час t; It-i — значення цільової характеристики i, досягнуте за попередній період t-1; Io — значення цільової характеристики і, встановленої з урахуванням досвіду; Ion — значення цільової характеристики і, встановленої підприємствами-конкурентами у схожій ситуації; Inp — рівень домагань керівників організації за характеристикою і. Це означає, що крім об’єктивних підстав у визначенні цілей важливе значення має питання: хто саме формулює мету? Щодо цього дуже вдалим є вислів Л. І. Євенко: «Мета — це об’єктивно-суб’єктивна категорія, що відбиває як вимоги до фірми з боку конкретного стану економічної системи та її окремих «суботочень», так і суб’єктивні уявлення керівників про цілі розвитку фірми (рис.3.3) [2]. Суб’єктивне сприймання залежить від низки факторів (про що буде сказано далі), а саме від досвіду роботи, кваліфікації, особистих якостей, конкретної ситуації та ін.

Рис. 3.3. Роль суб’єктивного сприймання ситуації Правильно сформульовані цілі мають відповідати таким вимогам: реальність, конкретність, досяжність — це означає, що метою не може бути лише досягнення бажаного стану об’єкта, абстракція чи благозвучна банальність. Мета — це результат досліджень і передбачень, початковий варіант рішень, у якому потрібно враховувати можливості системи; вимогливість, орієнтація на високий результат, успіх (а не на процес) — це означає, що в цілях має існувати стимулюючий фактор, який спонукає виконавців, котрі хочуть досягти високих результатів та успіху, докладати додаткових зусиль і використовувати весь виробничий потенціал підприємства; наукова обгрунтованість, погодженість — це означає, що в меті мають бути враховані об’єктивні закони розвитку середовища та об’єкта управління, збалансовані об’єктивні та суб’єктивні елементи цілеутворення, а всі цілі, що лежать в основі розвитку організації, треба розглядати у взаємозв’язку та взаємодії; вимірюваність — це означає, що мета має бути представлена кількісно чи іншим способом для оцінки ступеня її досягнення, що дуже важливо під час формування планових документів, стандартів дій або робіт, нормативів тощо. Особливо важливо встановити часові характеристики цілей; однозначність для сприйняття, ясність — це означає, що, розглядаючи мету як найзагальніший варіант рішення, виконавці повинні розуміти необхідність і доцільність своєї роботи, тоді вони зможуть знецінювати більш досконалі варіанти досягнення цілей; гнучкість — можливість і необхідність внесення коректив у зміст мети та структуру цілей організації під впливом змін у середовищі; прийнятність — необхідність урахування звичаїв, потреб, бажань, традицій та цінностей, що склалися в суспільстві; відображення змісту діяльності — це означає, що процес цілевстановлення задає організації загалом, а також окремим її складовим (підрозділам і посадовим особам) певний зміст та порядок дій, який має сприяти досягненню цілей. Прикладом погано сформульованих цілей можуть бути: «Ми намагаємося бути лідером у галузі» або «Наша мета — вести жорстку конкурентну боротьбу». Забезпечення вимог щодо цілей управління пов’язано з технологією їхнього формування. Встановлення цілей у загальному вигляді передбачає проходження чотирьох обов’язкових етапів: 1) виявлення та аналіз тенденцій, що можна спостерігати в оточенні; 2) встановлення загальної мети організації; 3) побудова ієрархії цілей («дерева цілей»); 4) встановлення індивідуальних цілей та задач як інструменту забезпечення їхнього виконання. Таблиця 3.1 КЛАСИФІКАЦІЯ ЦІЛЕЙ Існує досить багато класифікаційних груп, які визначають цілі управління. Деякі з них поділено за такими ознаками: За спрямованістю дій цілі — зовнішні та внутрішні; за напрямками діяльності на підприємстві — економічні, техніко-технологічні, соціальні, екологічні; за можливістю їхнього повного здійснення — «цілі створення» (якого-небудь матеріального об’єкта чи системи) та «цілі розвитку» (коли йдеться про процес); за охопленням рівнів управління — цілі всього підприємства, окремих підрозділів і груп або індивідуумів; за часовими характеристиками — коротко-, середньо- та довгострокові; за відповідною спрямованістю на види діяльності — стратегічні, тактичні, оперативні; за ступенем оновлення — цілі підтримки наявного рівня, цілі поступового розвитку окремих елементів системи та цілі оновлення; за впливом на окремі елементи підприємства — виробничі та управлінські; останні, в свою чергу, можна поділити на адміністративні функції (планування, організація, мотивація, контроль) і функції підприємства (маркетингові, технологічні, збутові, фінансові, постачання, кадрові тощо); за характером діяльності — цілі функціонування та цілі розвитку; за пріоритетами — основні, побічні та підтримуючі; за вимірюваністю — кількісні та якісні. Прокоментуємо деякі з класифікаційних груп. Ступінь кількісної визначеності цілей дає змогу обрати відповідні методи аналізу та побудови «дерева цілей», що дуже важливо для подальшої організації діяльності підприємства. Так, для формалізованих цілей можна застосувати «метод дезагрегації», а для всіх типів цілей — «метод забезпечуючих умов» (більш детально див. підрозд. 3.5). Для організації діяльності підприємства суттєвими є часові характеристики цілей. Якщо підприємство орієнтується на довгострокові цілі, можна стверджувати про доцільність створення системи стратегічного управління. Таблиця 3.2 МЕТОДИ ВСТАНОВЛЕННЯ І АНАЛІЗУ ЦІЛЕЙ УПРАВЛІННЯ

Стратегічні цілі вказують на специфічні результати діяльності, яких організація планує досягти, а також конкурентну позицію, котру вона прагне зайняти на ринках для своїх продуктів. Їх можна віднести до «цілей розвитку». Довгострокові цілі точно визначають бажані результати та ринкову позицію з урахуванням досягнутого рівня розвитку на поточний момент. Короткострокові цілі точно визначають найближчі конкретні організаційні цілі та ринкову позицію, яку організація бажає зайняти, враховуючи довгострокові цілі організації. Наведені визначення [52] не уточнюють, які саме цілі має встановлювати підприємство для забезпечення свого розвитку, обмежуючись термінами «специфічні результати діяльності», «бажані результати» чи «організаційні цілі». Це пояснюється, напевне, різноманіттям орієнтирів, що їх можуть визначити для себе окремі підприємства. Основний акцент робиться на тому, щоб зайняти привабливу конкурентну позицію на ринку. Треба підкреслити ще й те, що обов’язковим є взаємозв’язок між стратегічними, довго- та короткостроковими цілями, оскільки стратегічні цілі визначають головні орієнтири розвитку, а короткострокові — пов’язують поточні дії з довгостроковими результатами, визначають швидкість отримання результатів діяльності окремих підсистем підприємства в найближчому майбутньому. Керівники, які створюють для своєї організації систему взаємопов’язаних, ієрархічних цілей, мають більше шансів досягнути їх, а ніж ті, хто керується лише загальними орієнтирами. Короткострокові, підтримуючі цілі, визначені в конкретних параметрах, допомагають надати довгостроковим цілям конкретної форми, дають змогу уникнути невдач і ризиків, пов’язаних із здійсненням довгострокових заходів, встановлюють пріоритети діяльності та критерії для визначення якості функціонування організації. У планах короткострокові цілі набувають форми завдань, а це, в свою чергу, дає змогу здійснити зв’язок між потребами та можливостями розвитку, оскільки вони більш орієнтовані на використання наявного виробничого потенціалу. Враховуючи це, можна сформувати ще два класифікаційних типи цілей: прямі та забезпечуючі. Для підприємства, що діє у ринковому середовищі, до прямих цілей належать: зростання прибутковості діяльності; справедлива винагорода персоналу; виконання соціальних зобов’язань; задоволення потреб споживачів; створення конкурентних переваг (конкретних); завоювання ринку тощо. До забезпечуючих (підтримуючих) цілей підприємства відносять: «виживання» в конкурентній боротьбі; нові види продукції та технології; професіоналізм і компетенцію персоналу, що забезпечують гнучкість і рівень управління в умовах конкурентної боротьби; рівень та умови виробництва тощо. Роль суб’єктивного фактора у встановленні цілей підприємства може бути визначена через фактичне існування номінально та реально існуючих цілей. Номінальні цілі відбивають проголошені, формально встановлені та всебічно обгрунтовані орієнтири розвитку організації. До них можна віднести: зростання добробуту працівників підприємства, впровадження досліджень НТП у виробництво; виконання зобов’язань щодо соціальної відповідальності перед суспільством тощо. Реально ж можуть переслідуватися зовсім інші цілі: збереження статус-кво на підприємстві для забезпечення досягнутого розподілу влади, розподіл власності на свою користь та ін. Зближенням реальних і номінальних цілей можна підвищити продуктивність організації, створити позитивний імідж. Система цілей організації має досить складну структуру. По-перше, цілі підприємства мають різну спрямованість (їхні вектори найчастіше не збігаються). Наприклад, існують зовнішньо спрямовані (завоювання ринку) та внутрішньо спрямовані цілі (вдосконалення системи мотивації праці). Окрім того, різну спрямованість мають цілі, що відповідають орієнтації підприємства на сплату дивідендів та реінвестування прибутків тощо. Отже, встановлення різних цілей, нерідко суперечливих, але таких, яких можна досягти, вимагає від керівництва підприємством визначення того, якого саме результату можна досягти в цих умовах — простору та часу з наявним потенціалом порівняно з очікуваним. Однак досить складна класифікація не дає змоги схарактеризувати повний взаємозв’язок і взаємозалежність цілей, які допомагають налагодити ефективну роботу для їхнього досягнення. Тому крім визнання наявності різних цілей на підприємстві треба простежити їхню взаємодію. ДЕРЕВО ЦІЛЕЙ» ПІДПРИЄМСТВА Для відображення цілей навіть дуже простої організації треба використати комплексний підхід, тобто створити систему цілей, яка б відбивала потреби підприємства з точки зору як зовнішнього, так і внутрішнього середовища. Розглядаючи це питання, можна орієнтуватися на різні підходи щодо ролі та значення підприємства у суспільстві. На рис. 3.5. подано два варіанти системної моделі цілей організації залежно від зазначених підходів. Залежно від концепції підприємства встановлюється генеральна мета, місія організації — суто економічна або соціально-економічного характеру. Для досягнення генеральної мети потрібно довести її зміст до кожного рівня та виконавця на підприємстві, визначити внесок кожного з працівників у стратегічний успіх підприємства взагалі. Це можна забезпечити за допомогою декомпозиції цілей та задач, тобто побудовою «дерева цілей», де встановлюються конкретні, виміряні задачі, що лежать в основі конкретних видів робіт.

І. Організація — «економічна одиниця» (М. Фрідман)

ІІ. Організація — «соціальна одиниця» (К. Дейвіс)

Рис. 3.5. Концепції системної моделі цілей організації

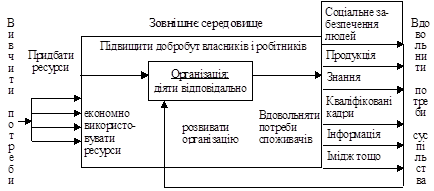

«Дерево цілей» — це наочне графічне зображення підпорядкованості та взаємозв’язку цілей, що демонструє розподіл загальної (генеральної) мети або місії на підцілі, завдання та окремі дії. «Дерево цілей» можна визначити, як «цільовий каркас» організації, явища чи діяльності. Загальний вигляд «дерева цілей» показано на рис. 3.6: Мета — це ідеальне уявлення про характер діяльності та можливості об’єкта, відносно якого вона встановлена й має відбивати об’єктивні умови його існування, а також коригування структури об’єкта, структури та динаміки процесу досягнення мети, тому мова має йти про сукупність цілей.

Основна ідея щодо побудови «дерева цілей» — декомпозиція.

Декомпозиція (розукрупнювання) — це метод розкриття структури системи, при якому за однією ознакою її поділяють на окремі складові. Декомпозиція використовується для побудови «дерева цілей», щоб пов’язати генеральну мету зі способами її досягнення, сформульованими у вигляді завдань окремим виконавцям. Розглянемо технологічні засади побудови «дерева цілей». Не існує універсальних методів побудови «дерева цілей». Способи його побудови залежать від характеру мети, обраного методологічного підходу, а також від того, хто розробляє «дерево цілей», як він уявляє собі поставлені перед ним завдання, як він бачить їхній взаємозв’язок. Основне правило побудови «дерева цілей» — це «повнота редукції». Повнота редукції — процес зведення складного явища, процесу або системи до більш простих складових. Для реалізації цього правила використовують такий системний підхід: а) мета вищого рівня є орієнтиром, основою для розробки (декомпозиції) цілей нижчого рівня; б) цілі нижчого рівня є способами досягнення мети вищого рівня і мають бути представлені так, щоб їхня сукупність зумовлювала досягнення початкової мети. Вимоги до побудови «дерева цілей» такі: повнота відображення процесу або явища; на кожному рівні сукупність підцілей має бути достатньою для опису цілі вищого рівня; несуперечливість цілей нижчого та верхнього рівнів; декомпозиція мети на підцілі на кожному рівні має виконуватися за одним методологічним підходом; усі цілі мають бути сформульовані в термінах робіт. «Дерево цілей» будується на основі координації цілей. Вертикальна координація цілей дає змогу узгоджувати непов’язані між собою напрямки діяльності та формувати конкурентні переваги всього підприємства. Горизонтальна координація забезпечує більш ефективне використання виробничого потенціалу та його частин (наприклад, кваліфікованих кадрів, що працюють у різних підрозділах, різних видів ресурсів, типізації «know-how» для їх використання в різних напрямках діяльності, виробничих потужностей для більшого їх завантаження з метою створення умов для скорочення витрат тощо). Наведена класифікація має практичну спрямованість, оскільки для кожної з певних груп цілей потрібен свій підхід до побудови та аналізу. Так, суттєвим є вибір методів побудови «дерева цілей», тому що метод «дезагрегації» можна застосувати лише для формалізованих цілей, а «метод забезпечення необхідних умов» — для всіх типів цілей (згідно з класифікацією, що подана у табл. 3.2). Побудова «дерева цілей» будь-яким методом базується на таких якостях цілей, як: співпорядкованість; розгортуваність; співвідносна важливість. Треба зазначити також, що при декомпозиції цілей недоцільно використовувати одночасно в тому самому «дереві цілей» різні методи навіть тоді, коли характеристика цілей це дозволяє. Можна побудувати два «дерева цілей» двома різними методами (якщо мета це дозволяє), а потім порівняти одержані результати. Метод дезагрегації цілей застосовується для формалізованих цілей, які найчастіше характеризують реально існуючі об’єкти або ті, що створюються. Він базується на системному уявленні про об’єкт дослідження і передбачає використання таких понять: а) система (С) як цілісний об’єкт, тобто генеральна ціль або ідеальне уявлення про те, що треба створити (на рис. 3.6 її позначено символом «0»); б) підсистема (ПС) як частина більш загальної системи (на рис. 3.6 її позначено цифрами 1, 2, 3, 4), у якій підсистеми є функціонально значущими; в) елементи як сукупність складових елементів підсистем (на рис. 3.6. їх позначено цифрами 1.1 – 4.1.5). Варто зазначити, що другий та нижчі рівні «дерева цілей» мають містити основні та альтернативні елементи досягнення цілей вищого рівня. Перший рівень цілей не містить альтернативні варіанти, а являє собою узагальнені взаємопов’язані підсистеми (рис. 3.7). Далі побудову «і/або» – «дерева цілей» методом дезагрегації виконують за тими самими правилами: кожна з цілей поділяється на елементи і для кожної з них створюється комплекс альтернативних дій для їхнього досягнення.

Рис. 3.7. Побудова «дерева цілей» методом дезагрегації Елементи «і/або» «дерева цілей» далі можна не поділяти на нижчі рівні в таких випадках: а) якщо елемент, який аналізується, безпосередньо не пов’язаний з основною системою та не дає нічого цінного для її функціонування; б) якщо елемент, що розглядається, є тривіальним та його існуючий варіант влаштовує дослідника та виконавця. Метод забезпечення необхідних умов при побудові «дерева цілей» можна використати для декомпозиції мети будь-якого типу. Автором цього підходу є В. Глушков, який застосував його вперше при побудові графів прогнозування розвитку науково-технічного прогресу; потім було доведено, що метод спрацьовує і в більшому числі випадків. Схематично метод забезпечення необхідних умов наведено на рис. 3.8.

Рис. 3.8. Побудова «дерева цілей» методом Метод забезпечення необхідних умов передбачає, що сформульована генеральна мета пропонується експертам для аналізу та побудови «дерева цілей». Незалежні експерти висувають вимоги щодо форми та умов, необхідних для досягнення мети, пропонують перелік оцінок структури цілей, а також заходи для досягнення цілей. Для проведення будь-яких робіт у соціально-економічній системі, якою є організація чи підприємство, необхідно створити певні умови, що й відображено у вигляді цілей І рівня. Кожний наступний рівень є конкретизацією зазначених умов у термінах робіт, наприклад: 1.1 — залучення інвестицій; 1.2 — одержання кредитів; 2.1 — придбання та налагодження устаткування; 3.1 — залучення кадрів певної кваліфікації; 4.1 — зміни в структурі організації тощо. Ієрархія цілей дає змогу відповісти на питання про відповідальність за досягнення різних цілей завдяки встановленню взаємозв’язку між ієрархічними рівнями організації та цілями. Декомпозиція цілей методом, що розглядається, дає змогу довести на нижчих рівнях (на 4-му або 7-му, залежно від складності мети та системи, відносно якої вона сформульована) окремі цілі до виконавців — підрозділів або посадових осіб. Масштаби робіт для досягнення окремих цілей дають змогу визначити кількість і кваліфікацію виконавців, а взаємозв’язок між окремими гілками — встановити ефективну кооперацію між виконавцями. Розрізняють нормативні та фактичні «дерева цілей» організації. Перше — має плановий характер, друге — характеризує поточний стан підприємства з точки зору діяльності, яку воно тепер виконує. Перехід від фактичного до нормативного «дерева цілей» є завданням, яке розв’язує стратегічне управління. Цілі визначають у кількісно-якісних показниках внесок до загальних результатів, очікуваних від діяльності окремої виробничої чи управлінської ланки, окремого менеджера чи виконавця-робітника (залежно від змісту конкретної мети та діяльності, яка пов’язана з її досягненням). Цілі мають бути встановлені для кожного напрямку діяльності підприємства, для кожного виробничого підрозділу, який бере участь у досягненні результатів. Цілі підприємства — це описані у формальному вигляді межі, яких воно бажає досягти у довго- та короткостроковому періоді. Стратегічні цілі пов’язані з: реалізацією напрямків діяльності у привабливих галузях, їхньою комбінацією; конкурентним положенням на ринку та сприйманням його споживачами та суспільством; інвестиційною діяльністю зовнішніх інвесторів, місцем, яке бажає зайняти підприємство на фінансовому ринку; внутрішніми особливостями та можливостями підприємства забезпечувати реалізацію зовні спрямованих цілей. Стратегічні цілі потрібно встановлювати в усіх ланках і напрямках діяльності підприємства, від яких залежить його виживання та успіх. Сукупність цілей можна охарактеризувати за допомогою конкретнихпоказників, що дає змогу виконати вимогу вимірюваності. Кожне підприємство обирає та формулює свої цілі, а також формує систему показників для їхньої характеристики. Показники, що в загальному переліку можуть відбивати цілі організації, найчастіше згруповані таким чином: 1) загальноекономічні цілі: рівень прибутків; рівень рентабельності (розрахований за різними методиками); річний приріст прибутку; річний приріст доходу в розрахунку на одну просту акцію тощо; 2) маркетингові цілі: загальний обсяг продажу; частка ринку, що його обслуговує фірма; приріст обсягів продажу; приріст частки ринку; рівень забезпеченості ресурсами; рівень цін; 3) цілі виробництва: масштаб виробництва та динаміка приросту; рівень витрат; додана вартість та її динаміка; рівень якості виробництва; упровадження нових методів виробництва; рівень диверсифікації; рівень ефективності тощо; 4) фінансові цілі: мінімізація податкового «пресу»; фінансова стабільність; оптимальна структура капіталу; динаміка обіговості капіталу; ціна акції та рівень дивідендів; приріст інвестицій та ін.; 5) науково-технологічні цілі: технологічний рівень; розробка нових продуктів і технологій; придбання патентів і ліцензій; адаптація «know-how» до умов виробництва тощо; 6) кадрові цілі: оптимальний рівень чисельності та структури персоналу; рівень кваліфікації персоналу; розвиток системи набору, добору, підвищення кваліфікації та перекваліфікації; рівень продуктивності праці тощо; 7) організаційно-управлінські цілі: упровадження ефективних технологій управління; оптимізація часових характеристик для прийняття рішень; упровадження ефективних методів організації виробництва та управління тощо. Таблиця 3.3 ЦІЛЬОВІ ОРІЄНТИРИ РІЗНИХ ГРУП АКЦІОНЕРІВ ЩОДО ДІЯЛЬНОСТІ

Залежно від обраних класифікаційних ознак існуватимуть і різноманітні переліки й структура показників, що використовуються для опису цілей. Роль акціонерів у АТ різних типів однотипна: вони є законними власника підприємства, забезпечують їх капіталом, розраховуючи на певні прибутки на свої капіталовкладення. Акціонери отримують доходи двома способами: 1) у вигляді дивідендів; 2) від оцінки наявного капіталу підприємства на ринку, який виражається в курсовій вартості акцій. З метою задоволення інтересів акціонерів більшість АТ встановлює як головну мету розвитку максимізацію добробуту акціонерів, що відображається в показнику ROI (прибуток/інвестиції). Цей показник є досить обгрунтованою загальною характеристикою ефективності діяльності підприємства загалом, оскільки свідчить про наявність перспектив розвитку. Практика зарубіжних корпорацій свідчить, що високий рівень показника ROI зумовлює зростання попиту на акції. Попит на акції підвищує їхню ціну, тобто є ринковою оцінкою вартості капіталу підприємства. Однак ROI не може бути єдиним показником, що є цільовим орієнтиром розвитку підприємства. З одного боку, тут є певний ризик захопитися хибною управлінською практикою максимізації ROI у короткостроковому періоді. Це може проявитись в економії «несуттєвих витрат» на НДДКР, маркетинг, довгострокові проекти різного типу тощо. Завдяки цьому «поточне ROI» зростатиме, але «перспективне ROI» опиняється в небезпеці через відсутність потенціалу інновацій, знання ринку та ін. Сьогоденні «доходи» акціонерів у майбутньому обертаються на збитки. З метою захисту від такого розвитку подій П. Друкер і ще понад 25 років тому довів необхідність існування додаткових до ROI цілей, які б урівноважували коротко- та довгострокові орієнтири підприємства. До таких цілей (за Друкером, «другорядних») належать: частка ринку, рівень інновацій, продуктивність, забезпеченість матеріальними та фінансовими ресурсами, рівень управлінської діяльності та розвиток, якість виконання рішень і якість взаємовідносин, соціальна відповідальність. Ці цілі в деяких випадках, на думку П. Друкера, на певних етапах розвитку підприємства такі ж важливі, як і місія. У ринковій економіці довгострокова прибутковість є безперечним джерелом інвестицій, що забезпечують життєздатність і розвиток фірми; зважаючи на це можна сподіватися на досягнення інших цілей підприємства. Вони є способами виконання місії та допомагають сформувати стратегії. Так, підприємство може визначити для себе за мету бути першим чи другим на кожному сегменті ринку, де воно конкурує. Тоді це знайде вираження в певному наборі стратегій, які створюватимуть ринкове лідирування, а не орієнтацію на певну ринкову нішу. Однак якою б не була місія підприємства, всі або більшість цілей підприємства спрямовані до одного: максимізація добробуту власників підприємства — одноосібного чи колективного (в тому числі, акціонерів). 3.6. СУТНІСТЬ СТРАТЕГІЇ Люди вже тривалий час вивчають і аналізують стратегію як явище та інструмент розв’язання їхніх проблем, тому що вони хочуть знати, що їм робити завтра, післязавтра, в довгостроковій перспективі, як, хоча б частково, керувати процесами, що відбуваються на підприємстві та навколо нього. Щоб розв’язати цю проблему, теорія й практика менеджменту створили стратегічне управління (теорія — концепцію стратегічного управління, практика — різні варіанти побудови системи стратегічного управління). Сутність стратегічного управління можна розкрити, застосувавши різні підходи до характеристики його складових. У попередньому підрозділі ми визначили сутність і роль мети в управлінні. Тепер дамо характеристику категорії «стратегія». Історично поняття «стратегія» склалося у військовому лексиконі, де воно визначало планування і запровадження в життя політики держави та військово-політичного союзу ряду країн з використанням усіх доступних засобів. Запозичення категорії «стратегія» з військового лексикону пояснюється тим, що підприємства в розвинених країнах опинилися в умовах, близьких до «воєнних дій» наприкінці 50-х років, пов’язаних із насиченням ринку, зростанням конкуренції, коли, щоб вижити треба було боротися. «Воєнні дії» потребували теоретичного забезпечення. Відтоді теорія та практика управління просунулися далеко вперед. Тепер досить багато місця в економічній літературі займає питання відносно сполучення або розділення підходів до визначення «стратегії як процесу» та «стратегії як результату» (кінцевого орієнтиру). В першому випадку для визначення стратегії потрібно відповісти на такі запитання: а) «Хто ми є?», «Де ми знаходимся?» (положення а)); б) «Куди ми йдемо?» або «Якими ми бажаємо бути?» (положення б)); в) «Коли і як ми досягнемо наших цілей?», тобто перейти з положення а) у положення б). Визначення «стратегії як результату» пов’язано з ототожненням мети та стратегії і зумовлено необхідністю встановлення конкретних орієнтирів для здійснення стратегічної діяльності. У цьому контексті розрізняють такі підходи. Найчастіше стратегію ототожнюють з позицією на ринках, із заходами, що дають змогу зміцнити конкурентну позицію та збільшити частку на «своїх ринках», вести боротьбу за завоювання нових ринків та ін. За більш широким визначенням стратегія — це конкретизована у певних показниках позиція в середовищі, яку займає підприємство, це — своєрідний погляд на внутрішнє і зовнішнє середовище і спроба знайти шляхи ефективного пристосування до зовнішних, неконтрольованих фірмою факторів, а також проведення необхідних змін елементів та їхніх комбінацій внутрішнього середовища. Стратегія розглядається як зразок, до якого прагне наблизитись організація (підприємство). Найчастіше за зразок беруть процвітаючу фірму, аналізують її позитивні сторони діяльності й намагаються скористатися її досвідом. Наприклад, такий підхід використовувала свого часу японська фірма «Камацу», що вивчала діяльність американської фірми «Катерпіллер». «Катерпіллер» займала 60–70% світового ринку сільськогосподарських, транспортних, будівельних та інших видів техніки. Нині «Камацу» є головним конкурентом свого «зразка», витісняє його з ринків. З іншого боку, стратегію як мету управління можна визначити як ідеальну модель підприємства, в якій реалізується «бачення» його керівників і власників і яка побудована з використанням SWOT-аналізу. У сучасній літературі можна також виокремити дві основних концепції стратегії — філософську та організаційно-управлінську. Філософська концепція наголошує на загальному значенні стратегії для підприємства. Стратегію можна розглядати як філософію, якою має керуватися організація, що її має. З цієї точки зору стратегія це: позиція, спосіб життя, що не дає зупинитися на досягнутому, а орієнтує на постійний розвиток; інтегральна частина менеджменту, що дозволяє усвідомити майбутнє; процес мислення, інтелектуальні вправи, які потребують спеціальної підготовки, навичок і процедур; відтворювана цінність, що дає змогу досягти найкращих результатів активізацією діяльності всього персоналу. Стратегію можна визначити як шаблон логічної, послідовної поведінки, яка складається на підприємстві свідомо чи стихійно. Стратегію можна визначити також як найважливіший елемент самовизначення підприємства чи організації. У такому контексті вона тісно пов’язана з характеристиками та особливостями організаційної культури, має, як правило, всі її переваги й недоліки, дає змогу більш грунтовно формулювати соціальні стратегії загалом і елементи соціальних напрямків у стратегіях іншого типу. Організаційно-управлінська концепція стратегії пов’язана з конкурентними діями, заходами та методами здійснення стратегічної діяльності на підприємстві. Згідно з поглядами класика стратегічного планування А. Чандлера, стратегія — це «визначення основних довгострокових цілей та задач підприємства, прийняття курсу дій і розподілу ресурсів, необхідних для виконання поставлених цілей» [33]. З одного боку, таке тлумачення «стратегії» спирається на традиційний підхід до її визначення як особливого методу розподілу ресурсів між поточним

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 477; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.91.59 (0.013 с.) |

Рис. 3.6. «Дерево цілей» організації

Рис. 3.6. «Дерево цілей» організації