Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка уравнения множественной регрессииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – показателя детерминации. Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком или, иначе, оценивает тесноту совместного влияния факторов на результат.

где Границы изменения индекса множественной корреляции от 0 до 1. Чем ближе его значение к 1, тем теснее связь результативного признака со всем набором исследуемых факторов. Индекса множественной детерминации: Формула скорректированного индекса множественной детерминации имеет вид:

где Чем больше величина Нескорректированный коэффициент множественной детерминации

Значимость уравнения множественной регрессии в целом, так же как и в парной регрессии, оценивается с помощью

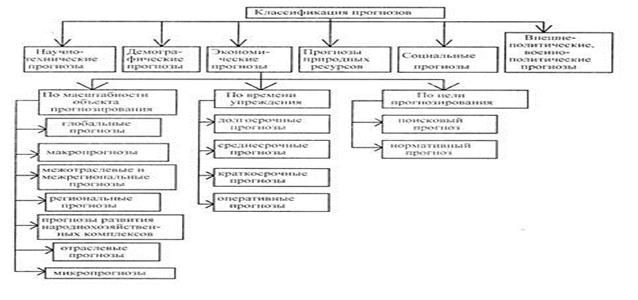

Классификация экономических прогнозов В зависимости от объектов прогнозирования принято разделять прогнозы на научно-технические, экономические, социальные, военно-политические и т.д. Однако такая классификация носит условный характер, т.к. между этими прогнозами, как правило, существует множество прямых и обратных связей. В зависимости от масштабности объекта прогнозирования экономические прогнозы могут охватывать все уровни: от микроуровня (рассматривающего прогнозы развития отдельных предприятий, производств и т.д.) до макроуровня (анализирующего экономическое развитие в масштабе страны) или - до глобального уровня (где существующие закономерности рассматриваются в мировом масштабе). Но времени упреждения экономические прогнозы делятся на: • оперативные (с периодом упреждения до одного месяца) • краткосрочные (период упреждения от одного, нескольких месяцев до года),

• долгосрочные (с периодом упреждения более 5 лет).

Виды временных рядов. Требования, предъявляемые к исходной информации Статистическое описание развития экономических процессов во времени осуществляется с помощью временных рядов.

Временные ряды делятся на моментные и интервальные. В моментных временных рядах уровни характеризуют значения показателя по состоянию на определенные моменты времени. Например, моментными являются временные ряды цен на определенные виды товаров, временные ряды курсов акций, уровни которых фиксируются для конкретных чисел. Примерами моментных временных рядов могут служить также ряды численности населения или стоимости основных фондов, т.к. значения уровней этих рядов определяются ежегодно на одно и то же число. Иногда уровни ряда представляют собой не непосредственно наблюдаемые значения, а производные величины: средние или относительные. Такие ряды называются производными. Уровни таких временных рядов получаются с помощью некоторых вычислений на основе непосредственно наблюдаемых показателей. Примерами таких рядов могут служить ряды среднесуточного производства основных видов промышленной продукции или ряды индексов цен. Уровни ряда могут принимать детерминированные или случайные значения. Примером ряда с детерминированными значениями уровней служит ряд последовательных данных о количестве дней в месяцах. Естественно, анализу, а в дальнейшем и прогнозированию, подвергаются ряды со случайными значениями уровней. В таких рядах каждый уровень может рассматриваться как реализация случайной величины - дискретной или непрерывной. Для успешного изучения динамики процесса важно, чтобы информация была полной, временной ряд имел достаточную длину. Например, при изучении сезонных колебаний на базе месячных или квартальных данных желательно иметь информацию не менее, чем за 3 года. Применение определенного математического аппарата также накладывает ограничение на допустимую длину временных рядов. Например, для использования регрессионного анализа требуется иметь временные ряды, длина которых в несколько раз превосходит количество независимых переменных.

Временные ряды не должны иметь пропущенные наблюдения. Пропуски могут объясняться как недостатками при сборе информации, так и происходившими изменениями в системе отчетности, в системе фиксирования данных. Например, изменяется круг основных видов промышленной продукции, данные о производстве которых собираются на базе срочной отчетности. Решение об исключении какого-то показателя может быть отменено через некоторое время, в связи с тем, что становится очевидной его важность для аналитических исследований. В этом случае для использования этого временного ряда в дальнейшем анализе необходимо восстановить пропущенные уровни одним из известных способов восстановления пропусков (выбор метода зависит от специфики конкретного временного ряда). Если же в систему показателей включен новый признак, учет которого не проводился ранее, то необходимо подождать, пока ряд достигнет требуемой длины или попытаться восстановить прежние значения косвенными методами (через другие показатели), если такой путь представляется возможным.

Компоненты временных рядов Данные, представленные в виде временных рядов, могут содержать два вида компонент — систематическую и случайную составляющие. Систематическая составляющая является результатом влияния постоянно действующих факторов. Выделяют две основных систематических компоненты временного ряда: § Тренд — это систематическая линейная или нелинейная компонента, плавно изменяющая во времени (Т). Он описывает чистое влияние долговременных факторов. § Циклическая (сезонная) компонента (S). Сезонность — это периодические колебания уровней временного ряда в течение не очень длительного периода (недели, месяца, максимум — года). Сезонность отражает повторяемость экономических процессов в рамках одного года. Цикличность - это периодические колебания, выходящие за рамки одного года. Промежуток времени между двумя соседними "вершинами" или "впадианми" в масштабах года считается длиной цикла. Цикличность отражает повторяемость экономических процессов в течение длительных периодов. Систематические составляющие могут одновременно присутствовать во временном ряду. Случайной составляющей называется случайный шум, или ошибка, воздействующая на временной ряд нерегулярно (E). Основными причинами случайного шума могут быть факторы резкого и внезапного воздействия, а также воздействие текущих факторов, которое может быть связано, например, с ошибками наблюдений.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 806; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.012 с.) |

,

, – общая дисперсия результативного признака;

– общая дисперсия результативного признака;  – остаточная дисперсия.

– остаточная дисперсия. .

.

, (2.17)

, (2.17) – число параметров при переменных

– число параметров при переменных  ;

;  – число наблюдений.

– число наблюдений. .Он определяет тесноту связи с учетом степеней свободы общей и остаточной дисперсий. Он дает такую оценку тесноты связи, которая не зависит от числа факторов и поэтому может сравниваться по разным моделям с разным числом факторов.

.Он определяет тесноту связи с учетом степеней свободы общей и остаточной дисперсий. Он дает такую оценку тесноты связи, которая не зависит от числа факторов и поэтому может сравниваться по разным моделям с разным числом факторов. оценивает долю вариации результата за счет представленных в уравнении факторов в общей вариации результата.

оценивает долю вариации результата за счет представленных в уравнении факторов в общей вариации результата. -критерия Фишера:

-критерия Фишера: , где

, где  – факторная сумма квадратов на одну степень свободы;

– факторная сумма квадратов на одну степень свободы;  – остаточная сумма квадратов на одну степень свободы;

– остаточная сумма квадратов на одну степень свободы;  и числе степеней свободы: 1 и

и числе степеней свободы: 1 и  . Если фактическое значение

. Если фактическое значение  превышает

превышает  , то дополнительное включение фактора

, то дополнительное включение фактора  в модель статистически оправданно и коэффициент чистой регрессии

в модель статистически оправданно и коэффициент чистой регрессии  при факторе

при факторе  , следовательно, нецелесообразно его включение в модель; коэффициент регрессии при данном факторе в этом случае статистически незначим.

, следовательно, нецелесообразно его включение в модель; коэффициент регрессии при данном факторе в этом случае статистически незначим.