Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Мероприятий по повышению качества «входа» фирмыСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Требуется выбрать наилучший из трех альтернативных вариантов повышения качества товара. Решение. Экономический эффект разработки и реализации мероприятий по повышению качества "входа" системы за счет повышения качества комплектующего изделия—электродвигателя для товара фирмы рассчитывается по формуле (6.1), сопоставимость альтернативных вариантов обеспечивается в соответствии с требованиями п.п. 1.4 и 1.5. Из перечисленных в этих пунктах факторов альтернативные варианты отличаются друг от друга по следующим: 1) фактору времени. Единовременные затраты (инвестиции) на маркетинговые исследования и организационный проект перехода на новый электродвигатель для выпускаемого товара будут осуществлены в 1997 г., расчетный год и год внедрения мероприятия— 1998 г., мероприятие будет действовать в течение 1998—2000 гг. Размеры единовременных и текущих затрат по альтернативным вариантам неодинаковы, поэтому необходимо единовременные затраты приводить к 1998 г. (расчетному) путем их увеличения на коэффициент дисконтирования (см. формулы (1,1) и (1,2), а текущие затраты на комплектующие, которые будут поставляться в 1999 и 2000 гг., — путем уменьшения на коэффициент накопления; 2) фактору качества комплектующего изделия (электродвигателя) для товара (см. п. 11 табл. 6.2.), который учитывается по формуле (6.3); 3) фактору качества изготовления товара, влияющему напрямую на величину потерь от брака (см. п. 9 табл. 6.2); 4) фактору объема продаж, который учитывается в формуле (6.1.); 5) уровню освоенности электродвигателей в серийном производстве (см. п. 5 табл. 6.2.). Поскольку эти электродвигатели в годы поставки (1998—2000) будут уже освоены в серийном производстве, то можно ожидать, что в эти годы цена электродвигателей по 2-му и 3-му вариантам уменьшится на коэффициент освоенности, то есть цену электродвигателя, например, по 2-му варианту в 1998—2000 гг. по фактору освоенности следует уменьшить на коэффициент 1,1. За счет фактора инфляции цена ежегодно будет повышаться на коэффициент, равный 1,08; 6) фактору условий поставок (в данном примере) комплектующих. Самый отдаленный поставщик комплектующих — третий (см. п. 7, табл. 6.2); 7) сложности маркетинговых исследований рынка электро—двигателей. По этому фактору наиболее сложным является третий вариант (см. п.6, табл. 6.2.); 8) фактору риска. По этому фактору наиболее неопределенным является второй вариант, т.к. у изготовителей электродвигателей по этому варианту наименьший коэффициент финансовой надежности (расчет этого коэффициента здесь не приводится). Расчет ожидаемого экономического эффекта разработки и реализации мероприятий по повышению качества "входа" фирмы по 1-му варианту. Мероприятие разрабатывается в 1997 г., внедряется в начале 1998 г., действовать будет три года — в течение 1998—2000 гг. Значит, прошлые (1997 г. по отношению к 1998 г.) единовременные затраты необходимо увеличивать, а будущие текущие (1999 и 2000 гг. к 1998 г.) — уменьшать на коэффициент дисконтирования. Сделаем расчет эффекта по элементам затрат по всем годам действия мероприятия. Г. Увеличение себестоимости единицы товара фирмы (ДСдх) из-за повышения качества электродвигателя составит

где Цн — цена нового электродвигателя; Цс — то же, старого, равна 1000 у.е.; Кд — коэффициент дисконтирования; Ju — индекс инфляции; Зтр.н — затраты на транспортирование и хранение единицы нового электродвигателя (в табл. 6.2 затраты приняты на партию электродвигателей, поэтому при расчете затрат на единицу изделия следует приведенные в таблице затраты делить на 100); Зтр.с — то же, старого, равны 3500 у.е. Подставив в формулу (6.6) данные из табл. 6.2., получим:

Снижение себестоимости единицы товара фирмы в 1998 г. за счет повышения качества "процесса" при повышении качества "входа" системы (ΔСпр) проявляется в снижении производственного брака

где ΔСбр.с — потери от производственного брака на годовую программу старого товара (равны 5000 у.е. на годовую программу); ΔСбр.н — то же, нового; Nс и Nн— годовая программа по старому и новому товару.

Экономия на росте цены нового товара в 1998 г. составит

где Цн и Цс — цена нового (по 1-му варианту) и старого товара.

где Кп — коэффициент изменения полезного эффекта нового товара (в данном случае по 1-му варианту) по отношению к старому товару. Подставив в формулу (6.8) исходные данные из табл. 6.2., получим

Приведенные к 1998 г. единовременные затраты (Зпр) составят

где Зм.ниокр — единовременные затраты на маркетинговые исследования и НИОКР. Они уменьшаются, т.к. расчетный год в будущем периоде

Для 1-го варианта не учитывается коэффициент освоенности электродвигателя в серийном производстве, т.к. он равен единице (см. п.5 табл. 6.2.). Аналогично выполняем необходимые расчеты по ожидаемому экономическому эффекту в 1999 и 2000 гг. По 1-му варианту за 1999 г.:

Расчеты по 1-му варианту за 2000 г.

Поскольку в данном примере программа выпуска продукции за 1998—2000 гг. условно не изменяется, то для определения ожидаемого экономического эффекта можно просуммировать элементы экономии по годам, умножить на годовую программу и отнять единовременные затраты. Ожидаемый экономический эффект разработки и внедрения мероприятия по 1-му варианту повышения качества "входа" фирмы за срок действия мероприятия с учетом фактора риска (Кр), равного 0,75 (см. п. 12 табл. 6.2.) будет равен

Подставив в формулу (6.11) рассчитанные ранее данные, получим

Аналогичные расчеты выполняем по 2-му варианту. Здесь, по сравнению с 1-м вариантом, дополнительно учитывается при расчете будущей цены электродвигателей в 1998 г. коэффициент освоенности нового электродвигателя (см. п. 5 табл. 6.2.) путем деления цены на этот коэффициент. Увеличение себестоимости единицы товара фирмы из-за повышения качества электродвигателя составит в 1998 г.

Снижение себестоимости единицы товара фирмы в 1998 г. за счет повышения качества "процесса" при повышении качества "входа" системы проявляется в снижении производственного брака

Экономия на росте цены нового товара в 1998 г. составит

Приведенные к 1998 г. единовременные затраты составят

Расчеты элементов экономии (перерасхода) по 2-му варианту за 1999 г.

То же за 2000 г.

Ожидаемый экономический эффект разработки и внедрения мероприятия по 2-му варианту повышения качества "входа" фирмы за срок действия мероприятия с учетом фактора риска будет равен:

Расчеты по 3-му варианту за 1998 г. Перерасход себестоимости на "входе"

Экономия себестоимости в "процессе"

Экономия на "выходе"

Приведенные к 1998 г. единовременные затраты

Расчеты по 3-му варианту за 1999 г. Перерасход себестоимости на "входе"

Экономия себестоимости в "процессе"

Экономия на "выходе"

Расчеты по 3-му варианту за 2000 г. Перерасход себестоимости на "входе"

Экономия себестоимости в "процессе"

Экономия на "выходе"

Ожидаемый экономический эффект разработки и внедрения мероприятия по 3-му варианту повышения качества "входа" фирмы за срок действия мероприятия с учетом фактора риска будет равен

Таким образом, из трех альтернативных вариантов управленческого решения по повышению качества "входа" фирмы наиболее эффективным является первый с ожидаемым экономическим эффектом разработки и внедрения мероприятия по повышению качества комплектующего изделия (электродвигателя) в размере 1943,8 тыс. у. е. Пример 2. Характеристика ситуации Анализ конкурентоспособности выпускаемого товара показал, что при высоком качестве "входа" фирмы качество "процесса" по переработке "входа" в "выход" не отвечает предъявляемым "входом" требованиям по качеству. Исследование компонентов "процесса" показало, что узким местом является организация производства и труда. На фирме высокая текучесть производственного персонала, коэффициент укомплектованности рабочих основных профессий ниже единицы, часты нарушения трудовой дисциплины, коэффициенты пропорциональности, параллельности, непрерывности и ритмичности частичных процессов ниже оптимального. И как следствие — высок уровень производственного брака, значительны простои технологического оборудования, потери материальных ресурсов и времени, увеличилось количество рекламаций и послепроизводственные затраты фирмы, снизились объемы продаж и прибыль фирмы. На основе проведенного исследования было принято решение разработать комплекс организационно-технических мероприятий по совершенствованию системы менеджмента внутри фирмы. В состав мероприятий вошли следующие: повысить тарифные ставки и оклады работников, улучшить условия их труда и отдыха, укомплектовать штатное расписание работниками соответствующей квалификации, улучшить учет нарушений трудовой дисциплины, учет и анализ коэффициентов, характеризующих рациональность организации производства, усовершенствовать систему управления (менеджмента) качеством продукции. Реализация этих мероприятий повысит качество изготовления выпускаемой продукции и, соответственно, ее цену, либо при сохранении прежней цены прекратится снижение объема продаж. Исходные данные для экономического обоснования альтернативных вариантов решения приведены в табл. 6.3. Таблица 6.3 Исходные данные для экономического обоснования альтернативных вариантов управленческого решения по совершенствованию процесса в системе менеджмента

Примечание к табл. 6.3. Поскольку в предыдущем примере в динамике изменялись почти все показатели, в этом примере большинство показателей за 1998—1999 гг. не изменяются. Решение по 1-му варианту. Подставив соответствующие данные в формулу (6.2), получим экономию по товару "А" за 1998 г. с учетом фактора риска

То же, за 1999 г. с учетом действия фактора времени и фактора инфляции

По товару "Б" за 1998 г.

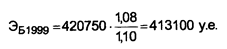

То же, за 1999 г. с учетом действия фактора времени и фактора инфляции

Ожидаемый экономический эффект разработки и реализации мероприятий по повышению качества процессов в системе мене/ 1ента по первому альтернативному варианту равен

Решение по 2-му варианту

Решение по 3-му варианту

Из трех альтернативных вариантов управленческого решения по повышению качества процесса системы менеджмента наиболее эффективным является второй с ожидаемым экономическим эффектом за срок действия мероприятия, равным 1894 тыс. у.е. Пример 3. Характеристика ситуации Маркетинговые исследования рынка товара фирмы показали, что для удержания своих позиций на рынке фирма должна перейти на новую модель товара с показателями качества, отвечающими требованиям конкурентоспособности. Новая модель товара требует больше производственных затрат. Вместе с тем более качественный, конкурентоспособный товар будет реализовываться по более высокой цене. Исходные данные для выбора решения приведены в табл. 6.4. Таблица 6.4 Исходные данные по альтернативным вариантам Конструкции товара

Решение Расчет ожидаемого экономического эффекта по 1-му варианту (см. формулу (6.3)). Экономия в 1999 г. составит

То же в 2000 г.

И в 2001 г.

Ожидаемый экономический эффект разработки и внедрения 1-го варианта составит

Расчет по 2-му варианту

Ожидаемый экономический эффект разработки и внедрения 2-го варианта составит

Расчет по 3-му варианту

Ожидаемый экономический эффект разработки и внедрения 3-го варианта составит

Расчеты показали, что наиболее эффективным вариантом является 1-й. Пример 4. Характеристика ситуации Анализ динамики финансового состояния фирмы показал, что в последние годы снижается масса прибыли по двум наименованиям продукции (допустим, "А" и "Б"), производимой конкретным орудием труда. Причиной снижения конкурентоспособности продукции "А" и "Б" является отставание технического уровня орудия труда от мирового уровня. Фирма поставила задачу перед изготовителем орудия труда повысить его конкурентоспособность. Изготовителем были представлены три варианта новой конструкции орудия труда, отличающиеся отдельными параметрами. В табл. 6.5. представлены исходные данные для экономического обоснования альтернативных вариантов конструкции орудия труда. Таблица 6.5 Исходные данные для экономического обоснования альтернативных вариантов конструкций орудия труда, выпускающего продукции "А" а "Б

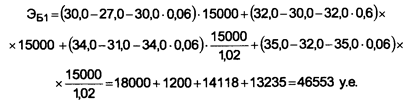

Решение Фирма поставила цель в 1997 г. приобрести, установить и пустить орудие труда в эксплуатацию. Будущие затраты и результаты делятся на коэффициент дисконтирования. Однако в данном примере фактор времени и инфляции учтены в прогнозах показателей. Расчет ожидаемого экономического эффекта внедрения 1-го варианта конструкции орудия труда Экономия по продукции "А" по 1-му варианту

С учетом фактора риска экономия составит

Экономия по продукции "Б" по 1-му варианту

С учетом фактора риска экономия составит

Ожидаемый экономический эффект внедрения 1-го варианта конструкции орудия труда составит

Расчет ожидаемого экономического эффекта внедрения 2-го варианта конструкции орудия труда Экономия по продукции "А"

То же, по продукции "Б"

Ожидаемый экономический эффект внедрения 2-го варианта конструкции орудия труда составит

Расчет ожидаемого экономического эффекта внедрения 3-го варианта конструкции орудия труда Экономия по продукции "А"

То же, по продукции "Б"

Ожидаемый экономический эффект внедрения 3-го варианта конструкции орудия труда составит

Таким образом, наиболее эффективным вариантом конструкции нового орудия труда является 2-й, с ожидаемым экономическим эффектом за нормативный срок его службы в размере 88010 у.е. 6.3. Методика оценки эффективности инвестиционных проектов Этот вопрос излагается в соответствии с "Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования", утвержденными Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России 31 марта 1994 г., № 7-12/47 (Официальное издание). Методические рекомендации (далее Рекомендации) подготовлены в соответствии с Постановлением Совета Министров — Правительства РФ от 15 июля 1993 г. № 683 и ориентированы на унификацию методов оценки эффективности инвестиционных проектов в условиях перехода России к рыночным отношениям. Рекомендации содержат систему показателей, критериев и методов оценки эффективности инвестиционных проектов в процессе их разработки и реализации, применяемых на различных уровнях управления. Ниже рассматриваются основные принципы и назначение Рекомендаций, эффективность инвестиционных проектов. Методику расчета коммерческой, бюджетной эффективности и другие вопросы см. в Рекомендациях. Рекомендации предназначены для: • предприятий, организаций, объединений и иных юридических лиц — участников инвестиционных проектов независимо от форм собственности; • разработчиков инвестиционных проектов; • органов управления федерального, регионального и/или местного уровня; • других участников разработки и реализации инвестиционных проектов, а также лиц и организаций, осуществляющих экспертизу таких проектов. Рекомендации ориентированы на решение задач: • оценки реализуемости и эффективности инвестиционных проектов в процессе их разработки; • обоснования целесообразности участия в реализации инвестиционных проектов заинтересованных предприятий, банков, российских и иностранных инвесторов, федеральных и региональных органов государственного управления; • сравнения вариантов проекта (в том числе вариантов, различающихся организационно-экономическим механизмом реализации); • государственной, отраслевой и других видов экспертиз инвестиционных проектов. Рекомендации опираются на основные принципы и сложившиеся в мировой практике подходы к оценке эффективности инвестиционных проектов, адаптированные для условий перехода к рыночной экономике. Главными из них являются: • моделирование потоков продукции, ресурсов и денежных средств; • учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т.д.; • определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал или иных показателей; • приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде; • учет влияния инфляции, задержек платежей и других факторов, влияющих на ценность используемых денежных средств; • учет неопределенности и рисков, связанных с осуществлением проекта. Рекомендации учитывают: • необходимость единообразного подхода к оценке различных инвестиционных проектов, финансируемых за счет централизованных источников; • добровольность вхождения хозяйствующих субъектов в число участников реализации инвестиционного проекта; • многообразие интересов участников инвестиционного проекта; • самостоятельность предприятий при отборе инвестиционных проектов и способов их реализации; • необходимость максимального устранения влияния неполноты и неточности информации на качество оценки эффективности инвестиционных проектов. Общие принципы, положенные в основу настоящих рекомендаций, применимы независимо от отраслевых или региональных особенностей. Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Различаются следующие показатели эффективности инвестиционного проекта: • показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников; • показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета; • показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность. В процессе разработки проекта производится оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.*

* Методы экологического обоснования инвестиционных проектов, а также измерение и способы их стоимостной оценки описаны в специальных рекомендациях и инструкциях. Измерение и оценку социальных последствий — см. в Приложении 4 к Рекомендациям.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом: • продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта; • средневзвешенного нормативного срока службы основного технологического оборудования; • достижения заданных характеристик прибыли (массы и/или нормы прибыли и т.д.); • требований инвестора.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 626; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.009 с.) |

(6.6)

(6.6)

(6.7)

(6.7)

(6.8)

(6.8)