Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторный анализ фондоотдачиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Исходные данные для факторного анализа фондоотдачи приведены в табл. 4.6. Таблица 4.6 Исходные данные для расчета (цифры условные)

Расчет влияния отдельных факторов на фондоотдачу. 1. Изменение фондоотдачи при изменении структуры ОПФ

2. Изменение фондоотдачи при изменении сменности работы оборудования

3. Изменение фондоотдачи при изменении удельного веса кооперированных поставок в себестоимости продукции

4. Изменение фондоотдачи при изменении объема производства

Вывод: наибольшее влияние на фондоотдачу оказал второй фактор. Эффективность использования оборотных средств анализируется по следующим показателям: 1) оборачиваемость оборотных средств (число оборотов за год)

где Фос — средний остаток оборотных средств в конце рассматриваемого периода; 2) время оборота оборотных средств в днях

где Fк — количество календарных дней в рассматриваемом периоде (для года — 360); 3) коэффициент закрепления оборотных средств за единицей выпускаемой продукции

4) коэффициент использования i-го вида материала в производстве; 5) экономический эффект внедрения мероприятий по снижению норм расхода материалов. Анализ эффективности использования трудовых ресурсов следует осуществлять по интегральному коэффициенту использования трудовых ресурсов (кроме производительности труда): Ктр = Кв ·Кн ·Ки, (4.22) где Kв — коэффициент использования рабочего времени, определяемый отношением фактически отработанного времени в часах к его плановому фонду; Кн — удельный вес рабочих, работающих по технически обоснованным нормам; Ки — коэффициент напряженности норм выработки, определяемый отношением среднего процента выполнения норм выработки всеми рабочими к среднепрогрессивному (выше среднего). Эффективность использования финансовых ресурсов рекомендуется оценивать по следующим показателям: I) устойчивость функционирования фирмы; Устойчивость фирмы (Z) американские экономисты рекомендуют определять по обобщенному показателю* Z = 1,2Х1 + 1,4X2 + 3.3Х3 + 0,6 Х4 + 1,0X5, (4.23) где X1 — показатель эффективности рабочего капитала; Х2 — показатель эффективности накопленного капитала; Х3 — рентабельность производства; Х4 —показатель задолженности; Х5 — показатель эффективности активов.

* "Экономика и жизнь", № 2, янв. 1995 г., с. 9.

где Оcр — оборотные средства; Окр — краткосрочные обязательства; А — общие активы;

где Кнак — накопленный капитал (остаток прошлых лет);

где Пбал — балансовая прибыль;

где К — капитал фирмы (основные фонды плюс нематериальные активы); Д — общий долг фирмы;

где V — общий объем продаж. Показатель устойчивости фирмы позволял американским экономистам выявлять до 90% корпораций — потенциальных банкротов за год до банкротства, до 70% — за 2 года и 50% за 5 лет до банкротства. Если Z > 3, то фирма устойчивая, меньше 1,8 — неустойчивая. 2) отдача капитала

где Поскольку в условиях жесткой конкуренции требуется качественно прогнозировать свое будущее, то представляется, что предложенная система финансовых показателей сможет помочь менеджерам и инвесторам найти твердый руль финансового корабля. Качество анализа эффективности использования ресурсов будет тем выше, чем больше применены к этому процессу научные подходы (системный, комплексный, динамический и др.). Кроме применения этих подходов, при анализе следует также руководствоваться такими принципами, как многовариантность расчетов, единство анализа и синтеза, специализация аналитиков на направлениях и объектах анализа, автоматизация процессов формирования банка исходных данных и самого анализа, стимулирование высоких результатов и качества работы. Для подтверждения необходимости, например, интеграционного подхода, приведем пример анализа структуры затрат материальных ресурсов по стадиям жизненного цикла изделия (табл. 4.7). Таблица 4.7 Структура затрат материальных ресурсов по стадиям жизненного цикла и вариантам конструкции изделия

Анализ данных табл. 4.7 показывает, что а) по всем вариантам изделия очень значительные затраты материалов в сфере эксплуатации изделия; б) по третьему варианту по сравнению со вторым за счет увеличения количества экспериментальных работ удалось почти в 2 раза снизить затраты материалов в сфере эксплуатации; в) по суммарному расходу материалов за жизненный цикл изделия лучший вариант третий. Однако масса изделия по второму варианту меньше, чем по третьему. Поэтому для окончательного принятия решения нужно сопоставить рост затрат на материалы по второму варианту с экономией на топливе за срок службы за счет применения более легкого изделия. 4.7.4. Факторный анализ прироста производительности труда* Прирост производительности труда в целом по предприятию за счет снижения трудоемкости выпускаемой продукции (выполняемых услуг) в результате внедрения прогрессивных приемов и методов (ΔП1, в процентах) рекомендуется определять по формуле

где а — снижение трудоемкости выпускаемой продукции, %.

* Донецкая комплексная система управления внедрением передового опыта. —Донецк, 1983.

где А — снижение трудоемкости в нормо-часах; Т — трудоемкость выпускаемой продукции, нормо-час.

где t1; t2 — средние затраты времени на выполнение данного приема соответственно до и после внедрения передовых методов и приемов труда, мин; N — среднее количество приемов, выполняемых в смену одним рабочим; Ксм — коэффициент сменности работы рабочих; Фдн — количество рабочих дней в планируемом периоде; Чраб — количество рабочих, выполняющих данный прием в смену; Kв.н — средний коэффициент выполнения норм выработки. Прирост производительности труда за счет внедрения мероприятий по увеличению удельного веса рабочих, выполняющих норму выработки (ΔП2), рекомендуется определять по формуле

где Hв — относительная экономия численности рабочих в связи с повышением уровня выполнения норм выработки, чел.; Р — процент роста выполнения норм выработки группой рабочих, не выполняющих до внедрения передового опыта норм выработки; У — удельный вес этой группы рабочих в их общей численности, %. Прирост производительности труда за счет внедрения мероприятий по относительному высвобождению работников (ΔП3) рекомендуется определять по формуле

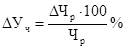

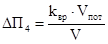

где ΔУч — процент относительно высвобожденного числа работников в результате внедрения различных мероприятий в общей численности промышленно-производственного персонала; ΔЧр — число относительно высвобожденных работников в результате внедрения мероприятий, чел.; Чр — общая численность промышленно-производственного персонала в планируемом периоде, чел. Прирост производительности труда за счет внедрения мероприятий по снижению потерь рабочего времени (ΔП4) рекомендуется определять по формуле

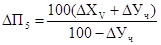

где kвр — процент устранения внутрисменных и целодневных потерь рабочего времени; Vпот — потери производства продукции в результате нерационального использования рабочего времени; V — объем производства продукции в планируемом периоде (в тех же единицах измерения, что и Vпост). Изменение производительности труда при изменении объема производства и численности промышленно-производственного персонала ( ΔП5 ) можно определить по формуле

где ΔХV — изменение (±) прироста объема производства в планируемом периоде, %; ΔУч — изменение (±) прироста численности промышленно-производственного персонала за тот же период, %. Прирост производительности труда на предприятии в целом при повышении производительности труда в одном из его подразделений (ΔП6) определяется по формуле

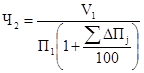

где ΔПподр — прирост производительности труда в отдельном производственном подразделении предприятия, %; ΔУраб — удельный вес работников данного подразделения в общей численности промышленно-производственного персонала предприятия (Чр), доли единицы. Число относительно высвобожденных работников в результате внедрения мероприятий по приросту производительности труда на предприятии (ΔЧ) рекомендуем определять по формулам

где Ч1, Ч2 — численность промышленно-производственного персонала соответственно до и после внедрения мероприятий по повышению производительности труда, чел.; V1 — объем производства за анализируемый период; П1 — производительность труда на предприятии в целом до внедрения мероприятий, объем/численность;

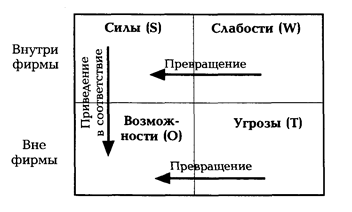

Расчет экономического эффекта внедрения мероприятий по улучшению использования ресурсов осуществляется в соответствии с рекомендациями, изложенными в теме 6. 4.8. Сущность SWOT-анализа При разработке стратегических планов многие фирмы применяют SWOT-анализ (рис. 4.5).

Рис. 4.5. Схема применения SWOT-анализа* В проанализированной нами литературе сущность SWOT-анализа раскрывается укрупненно. Он является одним из первых этапов стратегического планирования. На наш взгляд, идея SWOT-анализа заключается в следующем: а) принятие усилий для превращения слабостей в силу и угроз в возможности; б) развитие сильных сторон фирмы в соответствии с ее ограниченными возможностями.

* Менеджмент предприятий электросвязи: Учебник для вузов/ Е. В. Демина. Н. П. Резникова и др. — М.: Радио и связь, 1997.

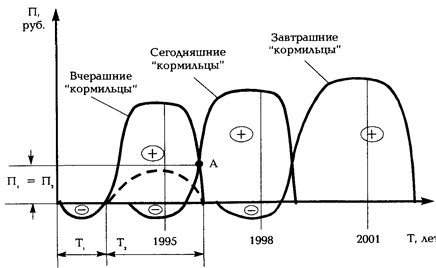

SWOT-анализ нами предлагается разбить на ряд этапов. На первом этапе SWOT-анализа глубоко изучаются силы — конкурентные преимущества фирмы в следующих областях: • патентоспособность выпускаемых товаров; • цена товаров; • прогрессивность технологии; • квалификация кадров; • стоимость ресурсов, применяемых фирмой; • возраст основных производственных фондов; • географическое расположение фирмы; • инфраструктура; • система менеджмента (в т. ч. маркетинга); • сила конкуренции на "входе" и "выходе" системы менеджмента фирмы и др. На втором этапе SWOT-анализа изучаются слабости фирмы. Он начинается с анализа конкурентоспособности выпускаемых товаров по всем рынкам. Строится дерево показателей конкурентоспособности: на 0-м уровне — комплексный показатель конкурентоспособности конкретного товара; на 1-м уровне — полезный эффект (интегральный показатель качества), совокупные затраты, условия применения товара; на 2-м уровне — конкретные показатели и т. д. Рассчитываются показатели в соответствии с построенным деревом. Собираются или прогнозируются аналогичные показатели по конкурирующим товарам. Определяются слабости по изученным на первом этапе конкурентным преимуществам фирмы. На третьем этапе SWOT-анализа изучаются факторы макросреды фирмы (политические, экономические, технологические, рыночные и др.) с целью прогнозирования стратегических и тактических угроз фирме и своевременного предотвращения убытков от них. На четвертом этапе изучаются стратегические и тактические возможности фирмы (капитал, активы и т. п.), необходимые для предотвращения угроз, уменьшения слабостей и роста силы. На последнем, пятом этапе SWOT-анализа согласуются силы с возможностями для формирования проекта отдельных разделов стратегии фирмы (этот вопрос рассматривается в курсе "Стратегический менеджмент"). 4.9. Анализ финансового состояния фирмы с позиций конкурентоспособности Сегодняшнее финансовое состояние фирмы определяется качеством и эффективностью системы менеджмента, функционирующей вчера (допустим, в 1995 г.), качеством стратегии фирмы до 2001 г. (включительно). Поэтому анализ финансового состояния фирмы следует начинать с анализа факторов, которые были использованы вчера. Сегодня мы пожинаем плоды вчерашнего труда. К этим факторам рекомендуется относить следующие: • качество нормативно-технических документов по системе менеджмента, которые были применены вчера (допустим в 1995 г.); • качество стратегии фирмы (допустим до 2001 г.); • степень использования конкурентных преимуществ при разработке стратегии фирмы; • динамика циклов прибыльности товаров фирмы за прошлый период и на перспективу; • эффективность использования ресурсов; • динамика конкурентоспособности товаров фирмы на конкретных рынках и фирмы в целом; • устойчивость функционирования фирмы. Раскроем содержание перечисленных факторов. Качество нормативно-методических документов определяется их полнотой по составу и содержанию, обоснованностью рекомендуемых методов, требований, показателей, научных подходов, принципов. Нормативно-методические документы должны охватывать все компоненты системы менеджмента, учитывать научные подходы и принципы менеджмента, международные требования по стандартизации, сохранению экосистемы, безопасности товаров и услуг, взаимозаменяемости объектов и др. Например, если при разработке стратегии фирмы не были использованы международные стандарты ИСО серии 9000 по системам качества, Рекомендации по сертификации, стандарты по функционально-стоимостному анализу, методики оптимизации технических и социально-экономических процессов, нечего рассчитывать на выпуск конкурентоспособных объектов. Чем быстрее "ковбойский" менеджмент уступит место научному менеджменту, тем успешнее пойдут дела в области конкуренции. Качество стратегии фирмы определяется ее составом и содержанием, количеством и глубиной применяемых научных подходов и современных методов. Тенденции экономического развития конкурентоспособных стран характеризуются резким увеличением затрат на стратегический маркетинг, формирование системы менеджмента, на НИОКР ради многократной экономии на последующих стадиях жизненного цикла объектов и обеспечения их конкурентоспособности на внешних рынках. Эти вопросы освещаются в курсе "Стратегический менеджмент". Анализ динамики циклов прибыльности товаров фирмы за прошлый период и на перспективу должен дать ответ на следующие вопросы: Как живут наши родители за счет вчерашней прибыли? Как мы (дети) живем сегодня? Как мы будем жить завтра? Для ответа на эти вопросы строятся циклы прибыльности каждого товара фирмы (рис. 4.6.). На рис. 4.6 показана динамика сменяемости и прибыльности моделей товара одного назначения (наименования). Названия циклов — вчерашние "кормильцы", сегодняшние "кормильцы", завтрашние "кормильцы" — заимствованы из работы Е. В. Деминой. На схеме показан пример воспроизводства моделей товара с применением воспроизводственного подхода, т. е. для поддержания конкурентоспособности модели каждая будущая модель прибыльнее вчерашней. Время "Т1" — продолжительность проведения стратегического маркетинга, НИОКР и организационно-технологической подготовки производства нового товара. "Т2" — продолжительность выпуска первой модели (освоение, рост, зрелость, спад). Пунктирной линией на первом цикле показан возможный вариант прибыльности модели товара при плохой работе; тогда и по будущим моделям будет меньше прибыль, т. к. не будет средств на инновации. Переход с одной модели на другую в данном примере осуществляется наиболее сложным — параллельно-последовательным методом. Например, в точке "А" одновременно выпускались две модели товара: старая, на стадии спада, снятия с производства и новая, на стадии освоения производства. Прибыль фирмы в точке "А" равна сумме прибыли, полученной со снимаемой модели, и прибыли, полученной с осваиваемой модели. Проще переход с одной модели на другую осуществлять с остановкой производства, переналадкой оборудования, освоением прогрессивной технологии. Но в этом случае от данного товара в этот период фирма не будет получать прибыль. На рис. 4.6 в 1998 г. фирма получает максимальную прибыль по второй (сегодняшней) модели и несет затраты на создание третьей (завтрашней) модели.

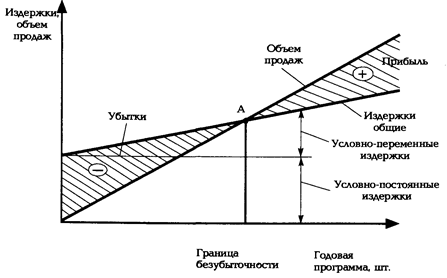

Рис. 4.6. Динамика циклов прибыльности товара фирмы Конкурентоспособность товаров и фирмы следует анализировать по конкретным рынкам и прогнозировать альтернативные варианты товаров одного назначения и сегментов для них. Количество альтернативных вариантов товаров и сегментов рынка должно быть не менее трех. Это очень сложная проблема. Она охватывает анализ факторов внешней среды фирмы, конкурентоспособности конкурентов по аналогичным товарам, конкурентов поставщиков "входа" системы менеджмента фирмы, организационно-технического уровня производства и др., которые подробно рассматриваются в курсе "Стратегический менеджмент". Одним из показателей устойчивости функционирования фирмы и гарантированного ее развития является безубыточность годовой программы выпуска товара, ее минимальное значение. На рис. 4.7 показана схема определения границы безубыточности программы товара. К условно-постоянным издержкам относятся издержки на годовую программу выпуска данного товара, условно (относительно) не изменяющиеся при изменении программы выпуска товара. К ним относятся комплексные общецеховые и общезаводские расходы, которые трудно калькулировать на единицу продукции.

Рис. 4.7. Схема определения границы безубыточной программы товара К условно-переменным издержкам относятся издержки на годовую программу выпуска данного товара, изменяющиеся, как правило, пропорционально программе выпуска. К ним относятся затраты на сырье, материалы, комплектующие изделия, энергию (при наличии индивидуального учета), заработную плату основных производственных рабочих, амортизацию конкретного технологического оборудования. Эти затраты нормируются на единицу выпускаемой продукции. Левее точки "А", в связи с недостаточной программой выпуска продукции, условно-постоянные издержки будут распределяться между небольшим количеством продукции и доля этих издержек на единицу продукции будет велика, цена товара будет больше рыночной (равновесной) и он не будет реализован. Правее точки "А", наоборот, при сохранении условно-постоянных издержек на программу примерно на прежнем уровне уменьшится их доля на единицу продукции, снизится себестоимость единицы продукции. Себестоимость будет меньше цены, товар будет реализован и будет получена прибыль. Для нахождения и анализа границ безубыточности конкретных товаров необходимо автоматизировать учет расхода ресурсов. Методика расчета показателя устойчивости фирмы приведена в работе автора /14/. После анализа перечисленных факторов, предопределяющих сегодняшнее состояние фирмы, выполняется анализ и оценка финансового состояния фирмы. За основу системы показателей, характеризующих финансовое состояние фирмы, рекомендуется принимать следующие: • показатели ликвидности активов; • показатели привлечения заемных средств; • показатели оборачиваемости ресурсов; • рентабельность продукции и производства; • устойчивость фирмы. Конкретная система финансовых показателей фирмы определяется особенностями отрасли, выпускаемой продукции, размером фирмы и другими факторами. В работах /10, 13, 14/ приведены в качестве примеров различные системы показателей. Соблюдение системного, маркетингового, динамического и других подходов менеджмента в условиях ужесточения конкуренции требует, во-первых, проведения анализа конкурентоспособности и рентабельности каждого вида товара на каждом рынке, во-вторых, прогнозирования стратегии изменения финансовых показателей по товарам, рынкам и фирме в целом. Другими словами, стратегию финансов фирмы следует формировать не сверху, как делается в настоящее время, а снизу: с товаров и рынков. Трудная работа. Однако в условиях развития международной конкуренции устойчивость функционирования фирмы другим путем обеспечить очень и очень трудно. Контрольные вопросы по теме 1. В чем отличия анализа от синтеза? 2. Что такое ранжирование факторов? 3. Выполнением каких принципов обеспечивается оперативность анализа? 4. Выполнением каких условий обеспечивается сопоставимость альтернативных вариантов управленческого решения? 5. В чем сущность принципа количественной определенности анализа? 6. Сущность метода элиминирования. 7. Область применения индексного метода анализа. 8. В чем особенность метода цепных подстановок? 9. Сущность и область применения факторного анализа. 10. В чем отличия коэффициентов парной, частной и множественной корреляции? 11. Сущность и назначение критерия — ошибка аппроксимации. 12. Что характеризует собой коэффициент эластичности? 13. Как строятся корреляционные поля? 14. Сущность и область применения ФСА. 15. В чем трудности применения ФСА? 16. Сущность функционального подхода и его отличия от предметного подхода. 17. Перечислите, пожалуйста, основные факторы роста производительности труда. 18. От чего зависит фондоотдача? 19. В чем особенности SWOT-анализа? 20. В чем особенности анализа финансового состояния фирмы с позиций конкурентоспособности? Тема 5. методы прогнозирования управленческих решений План: 1. Принципы и классификация методов прогнозирования. 2. Методы экстраполяции. 3. Параметрические методы. 4. Экспертные методы. 5. Сущность нормативного, экспериментального, индексного методов прогнозирования. 6. Организация работ по прогнозированию. 5.1. Принципы и классификация методов прогнозирования Процесс разработки прогнозов называется прогнозированием. Под прогнозом понимается научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках его существования. Прогнозирование управленческих решений наиболее тесно связано с планированием. План и прогноз представляют собой взаимодополняющие друг друга стадии планирования при определяющей роли плана как ведущего звена управления. Прогноз в системе управления является предплановой разработкой многовариантных моделей развития объекта управления. Сроки, объемы работ, числовые характеристики объекта и другие показатели в прогнозе носят вероятностный характер и обязательно предусматривают возможность внесения корректировок. В отличие от прогноза план содержит однозначно определенные сроки осуществления события и характеристики планируемого объекта. Для плановых разработок используется наиболее рациональный прогнозный вариант. Целью прогнозирования управленческих решений является получение научно обоснованных вариантов тенденций развития показателей качества, элементов затрат и других показателей, используемых при разработке перспективных планов и проведении научно-исследовательских (НИР) и опытно-конструкторских работ (ОКР), а также развитии всей системы менеджмента. Самым сложным в системе менеджмента является прогнозирование качества и затрат. Поэтому ниже в большей мере будет уделено внимание этим вопросам. К основным задачам прогнозирования относятся: ü разработка прогноза рыночной потребности в каждом конкретном виде потребительной стоимости в соответствии с результатами маркетинговых исследований; ü выявление основных экономических, социальных и научно-технических тенденций, оказывающих влияние на потребность в тех или иных видах полезного эффекта; ü выбор показателей, оказывающих существенное влияние на величину полезного эффекта прогнозируемой продукции в условиях рынка; ü выбор метода прогнозирования и периода упреждения прогноза; ü прогнозирование показателей качества новой продукции во времени с учетом влияющих на них факторов; ü прогноз организационно-технического уровня производства по стадиям жизненного цикла продукции; ü оптимизация прогнозных показателей качества по критерию максимального полезного эффекта при минимальных совокупных затратах за жизненный цикл продукции; ü обоснование экономической целесообразности разработки новой или повышения качества и эффективности выпускаемой продукции исходя из наличных ресурсов и приоритетов. Под полезным эффектом от эксплуатации или потребления продукции понимается выполняемая ею работа или отдача за ее срок службы. При определении полезного эффекта всю продукцию можно разделить на: ü промышленную продукцию, полезный эффект которой характеризуется отдачей (сырье, материалы, смазочные материалы, топливо, значительное количество предметов народного потребления, пищевые продукты и т.д.); ü промышленную продукцию, полезный эффект которой выражается выполненной работой в единицу времени (станки, подъемно-транспортные средства, полиграфическое оборудование, нефтеаппаратура и т.д.). При определении полезного эффекта следует брать только ту часть работы, которую получает потребитель, исключая при этом его потери. Например, для нефтеаппаратуры полезным эффектом является количество конечной продукции, произведенной аппаратом за нормативный срок службы. К основным принципам научно-технического прогнозирования относятся системность, комплектность, непрерывность, вариантность, адекватность и оптимальность. Принципы системности требуют взаимоувязанности и соподчиненности прогнозов развития объектов прогнозирования и прогностического фона. Принцип непрерывности требует корректировки прогноза по мере поступления новых данных об объекте прогнозирования или о прогнозном фоне. Корректировка прогнозов должна носить дискретный характер, причем оптимальные сроки обновления прогнозов могут быть выявлены только по результатам практического использования (ориентировочно два раза в пятилетку), т.е. результаты реализации прогнозов, уточнение потребностей, изменение тенденций развития объекта или прогнозного фона должны периодически поступать к разработчику прогноза. Принцип адекватности прогноза объективным закономерностям характеризует не только процесс выявления, но и оценку устойчивых тенденций и взаимосвязей в развитии производства и создании теоретического аналога реальных экономических процессов с их полной и точной имитацией. Реализация принципа адекватности предполагает учет вероятностного характера реальных процессов господствующих тенденций и оценку вероятности реализации выявленной тенденции. В результате оптимизации прогнозных значений полезного эффекта и затрат по критерию максимизации экономического эффекта из множества альтернативных вариантов должен быть выбран наилучший. Основными источниками исходной информации для прогнозирования являются: ü статистическая, финансово-бухгалтерская и оперативная отчетность предприятий и организаций; ü научно-техническая документация по результатам выполнения НИОКР, включая обзоры, проспекты, каталоги и другую информацию по развитию науки и техники в стране и за рубежом; ü патентно-лицензионная документация. Учитывая значительное дублирование информации, используемой при прогнозировании и планировании повышения качества и эффективности продукции, при проведении НИР и ОКР, разработке системы норм и нормативов, целесообразно использовать для этих целей единые базы данных, формируемые по принадлежности к объектам прогнозирования и планирования. В этом случае проблему информационного обеспечения научно-технического прогнозирования следует решать комплексно с развитием системы автоматизированного управления. Использование информационной базы АСУ для решения задач научно-технического прогнозирования в значительной мере снижает объем трудозатрат на сбор и подготовку исходных данных, позволяет сконцентрировать усилия прогнозистов на содержательной части этого процесса. По назначению и характеру функционирования вся информация делится на научно-техническую и технико-экономическую информацию, справочно-нормативную информацию, информацию прогнозной ситуации и информацию обратной связи. Исходная информация включает данные, используемые в процессе выбора метода прогнозирования, создания методик и справочно-нормативных материалов. От полноты и достоверности этой группы информации зависит научная обоснованность применяемых методов прогнозирования, обоснованность и точность прогнозов. Объем и состав справочно-нормативной информации зависит от степени дифференциации прогнозных расчетов. Информацию прогнозной ситуации образуют данные, характеризующие цели прогноза и условия, в которых будет протекать развитие прогнозируемого объекта. Состав этой информации и ее объем также зависят от принятых методов прогнозирования, от степени дифференциации и требуемой точности прогнозных расчетов. Информацию обратной связи составляют данные проведенных научно-технических прогнозов, данные об отклонениях фактического состояния объекта прогнозирования от прогнозных величин, а также об отклонениях фактического состояния прогнозного фонда от показателей, принятых при прогнозировании. Информация обратной связи позволяет оценить фактическую достоверность прогноза качества справочно-нормативных материалов и выявить причины отклонений. В литературе приводятся различные классификации методов прогнозирования. Практическое применение того или иного метода прогнозирования определяется такими факторами, как объект прогноза, его точность, наличие исходной информации, квалификация прогнозиста и др. В табл. 5.1 дана краткая характеристика методов прогнозирования управленческих решений. Таблица 5.1

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 476; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.237.68 (0.017 с.) |

руб

руб руб.

руб. руб.

руб. руб.

руб. (4.19)

(4.19) (4.20)

(4.20) (4.21)

(4.21) (4.24)

(4.24) (4.25)

(4.25) (4.26)

(4.26) (4.27)

(4.27) (4.28)

(4.28) (4.29)

(4.29) — прирост объема продаж за счет прироста капитала (ДК).

— прирост объема продаж за счет прироста капитала (ДК). (4.30)

(4.30) (4.31)

(4.31) (4.32)

(4.32) (4.33)

(4.33) (4.34)

(4.34) (4.35)

(4.35) (4.36)

(4.36) (4.37)

(4.37) (4.38)

(4.38) (4.39)

(4.39) ;

;  ;

;  (4.40)

(4.40) — прирост производительности труда на предприятии по рассмотренным выше пяти факторам, %.

— прирост производительности труда на предприятии по рассмотренным выше пяти факторам, %.