Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

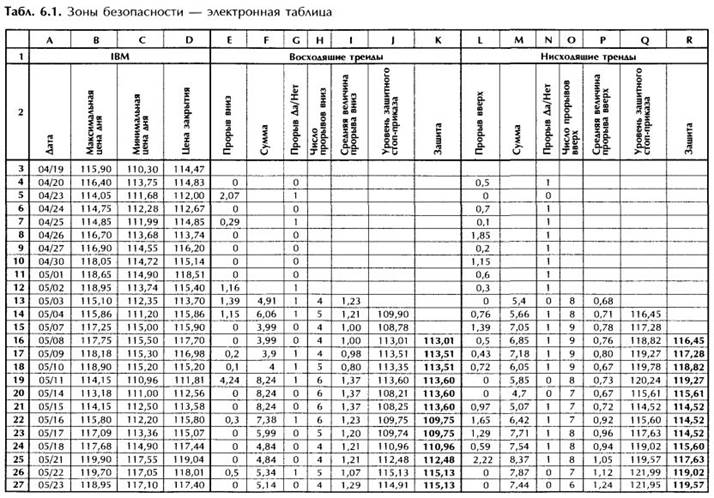

Защитные стоп-приказы по методу зоны безопасностиСодержание книги

Поиск на нашем сайте

Где разместить стоп-приказ после входа в сделку? Это один из самых трудных вопросов в техническом анализе. После того как вы ответите на него, возникнет второй, еще более трудный: когда и куда перемещать этот приказ по ходу дела? Если делать это слишком рано и двигать его слишком близко к рынку, он может выбить вас из сделки случайным внутридневным колебанием цен. А если разместить стоп-приказ слишком далеко, то защита будет слишком слабой. В параболической системе, которую я описал в книге «Как играть и выигрывать на бирже», эта проблема решалась ежедневным перемещением стоп-приказа ближе к рынку. Процесс ускорялся по мере того, как цены поднимались до нового максимума или опускались до нового минимума. Недостаток параболической системы в том, что стоп-приказ продолжает смещаться, даже когда рынок не движется, и часто его выбивает рыночный шум. Если применить концепцию сигнала и шума, то сигнал — это рыночный тренд, а шум — случайное изменение цен. Цены акции или фьючерса могут расти или снижаться по тренду, но шум случайных колебаний делает сигнал менее четким. Играть у правого края графика трудно именно потому, что уровень шума высок. Я разработал метод зоны безопасности, чтобы ставить стоп-приказы достаточно близко к рынку для защиты капитала, но достаточно далеко, чтобы избежать большинства случайных колебаний. Инженеры ставят фильтры, чтобы подавить шум и выделить сигнал. Если тренд — сигнал, то шум — движение против тренда. Когда тренд растет, шум – та часть сегодняшнего диапазона, что ниже вчерашнего минимума. А когда тренд падает, шум — это та часть диапазона, что выше вчерашнего максимума. Метод зоны безопасности измеряет уровень шума и размещает стоп-приказы на расстоянии от рынка, кратном уровню шума. Определить тренд мы можем по наклону 22-дневного ЕМА. Чтобы замерить шум, надо выбрать длину контрольного периода, то есть решить, как далеко в прошлое заглядывать. Этот период должен быть достаточно длинным, чтобы выявить средний уровень шума, но достаточно коротким, чтобы быть привязанным к недавнему времени. Можно взять 10 или 20 дней, а чтобы найти средние параметры долгосрочного поведения рынка, можно взять период длиной около ста дней. Если тренд растет, отметьте все прорывы цен вниз за контрольный период, сложите их величины и разделите на число прорывов. Таким образом, вы получите среднюю величину прорыва вниз за выбранный период, отражающую средний уровень шума за это время. Размещать стоп-приказ на более близком расстоянии — напрашиваться на потерю. Стоп-приказ должен быть дальше средней величины прорыва. Умножьте ее на некоторый коэффициент — начните с 2, а затем поэкспериментируйте с большими числами. Вычтите результат из минимума предыдущего дня и поставьте стоп-приказ на полученном уровне. Если сегодняшний минимум ниже вчерашнего, не переносите приказ ниже, чем вчера, так как при длинных позициях мы можем перемещать защитный стоп-приказ только вверх и ни в коем случае вниз. Руководствуйтесь прямо противоположными правилами, когда тренд идет вниз. Когда 22-дневное ЕМА падает, посчитайте число прорывов вверх за контрольный период и вычислите их среднюю величину. Умножьте полученное число на некоторый коэффициент, начиная с 2. Играя на понижение, установите защитный стоп-приказ, прибавив к максимуму предыдущего дня удвоенную величину среднего прорыва вверх. Перемещайте стоп-приказ вниз, когда цены достигают более низкого максимума, но никогда не переносите его вверх. Когда метод зоны безопасности будет включен в программные пакеты, это позволит трейдерам менять как контрольный период, так и коэффициент. Но пока вам придется самим программировать зоны безопасности или производить расчет вручную (см. таблицу 6.1). Рассчитывайте шум отдельно для восходящих и нисходящих трендов. Ниже приводятся правила расчета зон безопасности с помощью электронной таблицы Excel. Поняв методику, запрограммируйте ее в свою программу технического анализа с выводом сигналов на график цен. Сравните данные, полученные с помощью электронной таблицы и технической программы. Они должны совпадать. Если же они различаются, значит, вы допустили ошибку при программировании. Сравнение результатов, полученных с помощью двух программ, позволяет исправлять ошибки. Правила установки стоп-приказов для восходящих трендов. Когда тренд растет, зона безопасности рассчитывается по минимумам цен, так как от них зависят уровни стоп-приказов. 1. Соберите данные по вашему рынку акций или фьючерсов не менее чем за месяц, включающие в себя максимумы, минимумы и цены закрытия, и введите их в электронную таблицу, как показано в таблице 6.1. Минимумы в столбце С, первая запись в третьей строке. 2. Проверьте, оказался ли сегодняшний минимум ниже вчерашнего. В ячейку Е4 введите формулу =IF(C3>C4, СЗ — С4,0) и протяните ее вниз по всему столбцу. Эта формула определяет глубину прорыва ниже диапазона предыдущего дня, а если прорыва нет, в ячейке появляется ноль. 3. Выберите контрольный период (период обзора данных) и суммируйте величины всех прорывов вниз за это время. Начните с десяти дней, а затем поэкспериментируйте с другими значениями. Перейдите к ячейке F13, введите формулу =SUM(E4:Е13) и протяните ее вниз по всему столбцу. Эта формула суммирует величины всех прорывов вниз за последние десять дней. 4.Отметьте каждый столбик графика, который опускается ниже предыдущего. Перейдите к ячейке G4, введите формулу =IF(C4 5. Подсчитайте количество прорывов вниз за контрольный период (в данном случае за десять дней). Перейдите к ячейке Н13, введите формулу =SUM(G4:G13) и протяните ее вниз по всему столбцу. В каждой ячейке будет показано, сколько раз за последние десять дней цены прорывались ниже цены предшествующего дня. 6.Рассчитайте среднюю величину прорыва вниз, разделив сумму величин всех прорывов на их число. Перейдите к ячейке I1i, введите формулу =FI3/Н13 и протяните ее вниз по всему столбцу. В этих ячейках будет показана средняя величина прорыва вниз, то есть нормальный уровень рыночного шума, на каждый день, 7. Установите защитный стоп-приказ на сегодня ниже минимума предыдущего дня на расстоянии, кратном средней величине прорыва вниз, рассчитанной в предыдущий день. Для этого умножьте среднюю величину прорыва вниз на выбранный коэффициент (начните с 2, а затем проверьте все значения до 3) и вычтите полученный результат из минимума предыдущего дня. Перейдите к ячейке J14, введите формулу =С13 — 2x113 и протяните ее вниз по всему столбцу, Таким образом, защитный стоп-приказ будет установлен ниже минимальной цены предыдущего дня на две средние величины прорыва вниз. Если сегодняшний минимум опустится ниже вчерашнего на удвоенную величину рыночного шума, мы выйдем из сделки. 8. Усовершенствуйте формулу, чтобы она не могла понизить уровень стоп-приказа при восходящем тренде. Если вышеприведенная формула говорит, что нужно понизить уровень стоп-приказа, мы просто оставляем его на том же уровне. Перейдите к ячейке К16, введите формулу =MAX(J14:J16) и протяните ее вниз по всему столбцу. Это предотвратит понижение защитных стоп-приказов в течение трех дней. А через три дня либо возобновится восходящий тренд, либо будет выбит стоп-приказ.

Правила установки стоп-приказов для нисходящих трендов. Когда тренд падает, зона безопасности рассчитывается по максимумам цен, так как именно они определяют уровни стоп-приказов. 1. Соберите данные по вашему рынку акций или фьючерсов, включающие в себя максимумы, минимумы и цены закрытия, не менее чем за месяц и представьте их, как это сделано в таблице 6.1. Максимумы в столбце В, первая запись в третьей строке, 2. Проверьте, оказался ли сегодняшний максимум выше вчерашнего. В ячейку L4 введите формулу =IF(B4>B3, В4 — ВЗ,O) и протяните ее вниз по всему столбцу. Эта формула определяет высоту прорыва выше диапазона предыдущего дня, а если прорыва нет, в ячейке появится ноль.

3.Выберите контрольный период и суммируйте величины всех прорывов вверх за это время. Начните с десяти дней, а затем поэкспериментируйте с большими числами. Перейдите к ячейке М13, введите формулу =SUM(L4:L13) и протяните ее вниз по всему столбцу. Эта формула суммирует величины всех прорывов вверх за последние десять дней. 4. Отметьте каждый столбик графика, который поднимается выше предыдущего. Перейдите к ячейке N4, введите формулу =IF(B4>B3,1,0) и протяните ее вниз по всему столбцу. Наличие прорыва будет отмечаться значением 1, а отсутствие — значением О.

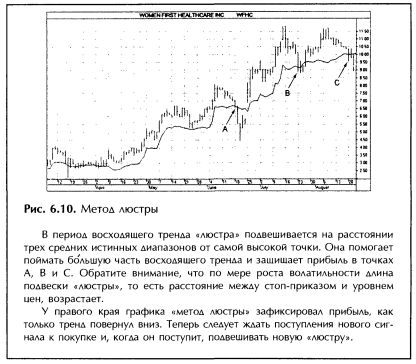

5. Подсчитайте количество прорывов вверх за контрольный период (в данном случае за десять дней). Перейдите к ячейке 013, введите формулу =SUM(N4:N1s) и протяните ее вниз по всему столбцу. В каждой ячейке будет показано, сколько раз за последние десять дней цены прорывались вверх. 6. Рассчитайте среднюю величину прорыва вверх, разделив сумму величин всех прорывов на их число. Перейдите к ячейке Р13, введите формулу =М13/013 и протяните ее вниз по всему столбцу. В этих ячейках будет показана средняя величина прорыва вверх, то есть нормальный уровень рыночного шума, на каждый день. 7. Установите защитный стоп-приказ для короткой позиции на сегодня выше максимума предыдущего дня на расстоянии, кратном средней величине прорыва вверх. Умножьте среднюю величину прорыва вверх на выбранный коэффициент (начните с 2, затем проверьте все значения до 3) и прибавьте результат к максимуму предыдущего дня. Перейдите к ячейке Q14, введите формулу =В13+2 Р13 и протяните ее вниз по всему столбцу, Таким образом, стоп-приказ будет установлен выше максимальной цены предыдущего дня на две средние величины прорыва вверх. Если сегодняшний максимум превзойдет вчерашний на удвоенную величину рыночного шума, мы выйдем из сделки. 8. Усовершенствуйте формулу, чтобы она не могла повысить уровень стоп- приказа при нисходящем тренде. Если вышеприведенная формула говорит, что нужно повысить уровень стоп-приказа, мы просто оставляем его на том же уровне. Перейдите к ячейке R16, введите формулу =МПЧ(О14:О16) и протяните ее вниз по всему столбцу. Это предотвратит повышение стоп-приказов в течение трех дней. А через три дня либо возобновится нисходящий тренд, либо будет выбит стоп-приказ. Новизна метода зоны безопасности в том, что он отслеживает уровень рыночной активности и корректирует стоп-приказы на ее основе. При этом они размещаются не на очевидных уровнях поддержки и сопротивления, а на индивидуально подобранных уровнях. Зоны безопасности работают при восходящих и нисходящих трендах. Внутри контрольного окна мы подсчитываем количество прорывов цен из диапазона предыдущего дня, рассчитываем среднее значение прорыва вверх или вниз, умножаем полученную цифру на выбранный коэффициент (начиная с 2) и затем либо прибавляем результат к максимуму, либо вычитаем его из минимума. Как и все системы и индикаторы в этой книге, индикатор зоны безопасности не работает автоматически, избавляя вас от необходимости думать. Вы должны выбрать контрольный период для расчета зоны безопасности. Не заглядывайте назад дальше последнего большого разворота тренда. Если нисходящий тренд повернул вверх две недели назад, то при определении зоны безопасности для длинных позиций не следует заглядывать назад больше, чем на десять биржевых дней. Другое важное решение — выбор коэффициента для расчета зоны безопасности. Как правило, берется коэффициент от 2 до 3, но вам надо проверить, какое значение лучше подходит для вашего рынка. Проделав эту работу и настроив индикатор, вы получите персональный инструмент, который поможет вам выжить и победить в биржевой игре. Вы можете добавить его практически к любой системе, в том числе к системе тройного экрана. Выход по «методу люстры» При ускорении тренда иногда хочется держать позицию подольше, а не играть на колебаниях цен. Чтобы ловить колебания цен, нужны жесткие стоп-приказы, но более долгосрочные позиции требуют большей свободы. Для защиты таких позиций разработан метод люстры. Когда покупатели выставляют защитные стоп-приказы, они обычно отсчитывают их от минимумов и устанавливают ниже последней впадины. При игре на понижение отсчет обычно ведется от максимумов и стоп-приказ устанавливают выше последнего пика. У метода люстры подход иной. Открываясь на повышение, трейдер как бы подвешивает стоп-приказ к самому высокому пику за период восходящего тренда — как люстра в комнате вешается на потолок. По мере роста цен стоп-приказ, подвешенный к самой высокой точке, также повышается. При этом он зависит не только от цен, но и от волатильности: с ее ростом расстояние до пика растет. Мы рассмотрим применение метода люстры в условиях восходящего тренда. Изменив эти правила на противоположные, вы сможете применить их к нисходящим трендам. Окончательный максимум тренда предсказать невозможно, и «люстра» (стоп-приказ) поднимается, пока рынок, откатываясь от уровня «потолка», не достигнет ее. Этот метод, наряду с несколькими другими, был представлен Чаком Лебо (Charles LeBeau) в нашем карибском учебном лагере в январе 2000 года, а затем в тихоокеанском в марте 2001 года. Метод люстры использует понятие среднего истинного диапазона цен (average true range, ATR), описанное Уэллсом Уайлдером (Welles Wilder) в 1966 году. За истинный диапазон принимается наибольший из трех показателей: расстояние между максимумом и минимумом дня, между максимумом дня и ценой закрытия предыдущего дня или между минимумом дня и ценой закрытия предыдущего дня. Истинный диапазон отражает максимальное изменение цен между вчерашними и сегодняшними торгами. Индикатор истинного диапазона включен во многие программные пакеты. Средний истинный диапазон получается путем усреднения показателей истинного диапазона за определенный период времени. Каким должен быть этот период? Можно начать с периода в один месяц, однако современный трейдер, оснащенный компьютером, вполне может опробовать различные периоды. Положение «люстры» определяется вычитанием среднего истинного диапазона, умноженного на коэффициент, из максимального значения цен за время тренда по следующей формуле: Люстра = НР — coef ATR, где: Люстра — уровень защитного стоп-приказа; Если волатильность высока и дневные диапазоны широки, то «люстра» дальше от рынка. Если же тренд стабилен и диапазоны узки, стоп-приказы находятся ближе. В программе Windows on Wallstreet применяется следующая формула: Hhv (hi, 22) — 3 ATR (22). Опробуйте и другие параметры для своего рынка. В этой формуле значение среднего истинного диапазона умножается на коэффициент 3. Трейдер, который вдумчиво относится к исследованиям, сразу заметит, что в этой формуле есть три переменные: длина контрольного периода для поиска максимальной цены, длина контрольного периода для определения истинного диапазона и множитель (коэффициент). Менять значение первой переменной, скорее всего, не имеет смысла, так как во время восходящего тренда максимальная цена наверняка будет расположена в правой части графика, а значит, в большинстве случаев попадет в контрольный период. Показатель среднего истинного диапазона мало чувствителен к длине выбранного периода. Коэффициент больше всего влияет на результат. Допустим, все трейдеры устанавливают защитные стоп-приказы на расстоянии трех ATR от пика. Не хотите ли посмотреть, что произойдет, если взять коэффициент 3,5 или 2,5? «Люстру» можно использовать и для защиты прибыли по коротким позициям во время обвальных нисходящих трендов. В этом случае формула такова: Llv (lo, 22) + 3 ATR (22). Здесь Llv (lo, 22) — минимальная цена за последние 22 дня, а ATR (22)— средний истинный диапазон за последние 22 дня. Опытные трейдеры шутят, что у медвежьих рынков нет поддержки, а у бычьих — сопротивления. Стремительный тренд может превзойти все разумные ожидания. Метод люстры в таких случаях помогает, так как привязывает стоп-приказы не только к максимальной или минимальной цене, но и к уровню волатильности рынка.

Отрицательной стороной метода люстры является то, что он сдает значительную часть прибыли. На волатильном рынке три средних истинных диапазона складываются в очень серьезную сумму. Начинающему трейдеру лучше фиксировать прибыль у границы канала. Переход на метод люстры может быть целесообразнее для опытного трейдера, который видит, что цены достигли границы канала, а тренд продолжается. Если его позиция велика, он может фиксировать часть прибыли в канале, продолжая держать остальное с помощью «люстры». Этот метод может служить резервной тактикой выхода для опытных трейдеров. Азартные игроки теряют состояния, пытаясь поймать максимумы и минимумы. Хороший трейдер — реалист, который стремится заработать на тренде столько, сколько можно, а охоту за экстремальными точками оставляет для дилетантов. Метод люстры как раз и помогает взять реальную прибыль. НА КАКИХ РЫНКАХ ИГРАТЬ? Открыв деловую газету, вы увидите бесконечные таблицы данных по финансовым инструментам — акциям, фондам, фьючерсам, опционам, облигациям и валютам. Поставщик электронных данных может предложить вам более 20 тысяч листингов. Если их загрузить в компьютер и просмотреть, затрачивая лишь по две секунды на каждый инструмент, вам потребуется 11 часов. Новички так боятся упустить выгодную сделку, что стараются отслеживать побольше рынков. Они часто просят меня посоветовать сканирующую (поисковую) программу, чтобы просматривать тысячи графиков в поисках, к примеру, бычьего расхождения гистограммы MACD. Но расхождения, столь заметные невооруженному глазу, чрезвычайно трудно заложить в программу. Лучший программист из всех, кого я знаю, как-то похвастался, что ему удалось это сделать при помощи самого дорогостоящего программного обеспечения. Даже если новичок и сможет обзавестись такой программой, это будут выброшенные деньги — он не будет знать, что делать с теми акциями, которые выдаст система поиска, как ими торговать. Новичку лучше сосредоточиться на нескольких рынках, глубоко изучить их и торговать внимательно и осторожно. Лучше всего ограничиться тем количеством рынков, которое вы реально можете отслеживать каждый день. Ежедневно изучая рынки, профессионалы определяют моменты, когда из состояния вялости вспыхивают новые тренды. Лучшее время для вхождения в тренд — когда цены еще мало продвинулись и рынок не волатилен. Рынки, о которых кричат заголовки газет, обычно переоценены и слишком волатильны. Если на первой полосе финансовой газеты большая статья о бычьем рынке в секторе биотехнологии или в вечерних новостях говорят о росте цен на кофе, то, вероятнее всего, тренд уже приближается к концу и покупать в этот момент акции биотехнологических компаний или фьючерсы на кофе крайне опасно. Чтобы понять человека или группу людей, полезно знать, чего они хотят и чего боятся. Журналисты и редакторы больше всего опасаются допустить ошибку, после которой они будут глупо выглядеть. Поэтому они пишут о трендах, только когда те становятся очевидны для всех, так как в этом случае ошибки не будет. Даже если бы они и умели выявлять тренды на ранних стадиях, то не осмелились бы публиковать свои выводы, боясь ошибиться и оказаться в дураках. Трейдеры, которые пользуются правильными методами управления капиталом, ошибок не боятся, но журналистам рисковать нельзя. К тому времени, как они начинают писать о тренде, он уже далеко не нов, волатильность высока, контролировать риск сложно и момент разворота близок. Чем лучше торговать: акциями или фьючерсами, валютами или опционами? Опционов новичкам лучше избегать, пока не научатся работать с акциями или фьючерсами. Трейдеры за пределами США любят играть на валютах, забывая, что эти рынки — поистине глобальные, где приходится конкурировать с банками, у которых есть свои трейдеры в разных часовых поясах. Выбор между акциями или фьючерсами редко бывает рациональным. Торговля акциями представляется более респектабельной, тогда как фьючерсы чаще ассоциируются с авантюрой. Причина такой репутации — чрезвычайно высокий рычаг. Если строго соблюдать правила управления капиталом, торговля фьючерсами становится гораздо менее опасной. Акции Цены на акции обычно меняются медленнее, чем на фьючерсы. Трейдеры, которые покупают акции за наличные, выигрывают чаще, чем те, кто пользуется маржей. Почему? Проценты за брокерские кредиты создают дополнительное препятствие на пути к успеху, но еще важнее то, что, приобретая акции за наличные, человек чувствует себя спокойнее. Торговля с маржей чаще ведет к нервному напряжению. Гораздо лучше покупать столько, сколько можете оплатить сами. Оттачивайте ваши навыки на небольших сделках, и деньги со временем к вам придут. Легко потерять голову, пытаясь выбрать акции из огромного числа листингов. Новички часто просят дать им список акций для игры. Дисциплинированный трейдер принимает несколько решений, помогающих ему сосредоточиться. Вначале он выбирает одну или несколько отраслевых групп, а затем выбирает среди них, какими акциями будет заниматься. Начинающему трейдеру следует ограничиться одной или двумя группами. Более продвинутый трейдер может заниматься сразу четырьмя или пятью, а профессионал сам знает свои возможности. Скорее всего он ограничится несколькими группами, с которыми хорошо знаком. Для начала выберите группу, которой, по вашему мнению, предстоит большое будущее или к которой у вас есть личный интерес. Например, вы можете заняться акциями в биотехнологической отрасли, потому что считаете, что за ней будущее, или акциями гостиниц, если сами работаете в сфере туризма. Выбирайте широкую, а не узкую группу. Например, если вы решили торговать акциями автомобильной отрасли, не ограничивайтесь лишь акциями конечных производителей. Обратите внимание также на поставщиков комплектующих изделий, шин и т.д. Ориентируясь лишь на одну группу, вы пропускаете выгодные возможности в других, однако у этого подхода есть несколько преимуществ. Вам видно, какие акции лидируют на рынке, то есть с которых начинается общий подъем или падение, а какие следуют за ними. Когда ведущие акции начинают двигаться, они подают сигнал играть «отстающими». Вы можете покупать самые сильные акции группы на подъеме и открывать короткие позиции по слабым, когда начинается спад. Вы можете создать индекс, который будет включать все отслеживаемые вами акции в данной группе, и проанализировать его. У других трейдеров такого аналитического инструмента не будет. Если вы используете фундаментальный анализ, то возможность держать руку на пульсе одной группы — например, индустрии программного обеспечения — даст вам огромные преимущества перед теми, кто сегодня торгует акциями Microsoft, а завтра переключается на МсDonald's. Отраслевая группа, в широком понимании, может включать более сотни акций, однако начинающему трейдеру лучше отслеживать не более дюжины. Все акции можно разделить на «голубые фишки» и так называемые «кошки и собаки» (cats and dogs) — молодые спекулятивные акции. Голубые фишки — это акции крупных компаний с устоявшейся репутацией. Их скупают инвестиционные фонды, за ними следят множество аналитиков. Консенсус о ценности этих акций довольно стабилен, и цены колеблются относительно спокойно. Если вы разработаете систему, которая будет отлавливать такие колебания цен несколько раз в год, потенциальный выигрыш может быть очень привлекательным. Не игнорируйте акции крупных компаний вроде тех, которые включаются в индекс Доу-Джонса. Неторопливые колебания цен от уровня скользящего среднего к границе канала создают хорошие возможности для игры. Кошки и собаки могут месяцами, а то и годами прозябать на дне, не привлекая спекулянтов, пока какая-нибудь фундаментальная перемена или даже слух о ней не приведут к прорыву цен и новому восходящему тренду. Другие кошки и собаки могут просто умереть на холоде. Спекулятивные акции обещают значительно больший выигрыш в процентном отношении, чем голубые фишки, но и риск намного выше. К тому же придется долго ждать, пока цены не сдвинутся. Поэтому имеет смысл основную часть капитала вложить в торговлю голубыми фишками, а небольшую часть средств выделить на открытие более долгосрочных, спекулятивных позиций. Что делать после того, как вы научились торговать несколькими акциями в нескольких группах и хотите выйти на более широкие просторы? Технические индикаторы и сигналы довольно схожи на разных рынках. Что если вы решите отследить расхождения гистограммы MACD, прорывы цен и другие сигналы на большем числе акций? Найдите сайт в Интернете, где можно узнать, по каким ста акциям заключается наибольшее число сделок на NASDAQ (если вы не знаете, как найти такой сайт, то вам еще рано начинать торговлю этими акциями). Отслеживайте акции, про которые что-нибудь услышали или узнали. Если в газете упомянуты какие-либо компании, посмотрите графики их акций. Если на вечеринке зашел разговор об акциях, запомните их, введите данные по ним в компьютер и посмотрите, как они ведут себя на экране. Относиться к советам надо критически. В октябре 2001 года акции компании Lucent (LU) упали в цене с 80 до 6 после сообщений прессы об очередном снижении прибылей. Журналисты подняли панику, но медвежий рынок близился к концу, возникло многообещающее бычье расхождение и акции Lucent развернулись вверх. Цены поднялись с 6 до 9 — это 50-процентный рост. Акции, которые хвалят на вечеринках, часто подходят для игры на понижение. К тому времени, когда ими начинает интересоваться внебиржевая публика, подъем обычно близок к концу. Подсказки можно слушать, но воспринимать не как руководство к действию, а лишь как повод присмотреться к той или иной акции. Из подсказок, которые доходят до моих ушей, лишь около 5% приводят к открытию позиции — то есть я использую одну из 20. У меня есть знакомая - замечательный трейдер. Она иногда звонит мне посоветоваться о той или иной акции. Ее подсказки лучше всех — я следую им примерно в 10% случаев. Коэффициент оборота. Коэффициент оборота (КО) позволяет прогнозировать волатильность акции, сравнивая ее средний объем торгов с количеством акций в свободном обращении. Формулу эту мне подсказал Роджер Перри (Roger Perry), основатель The RightLine Report (www.rightline.net): КО = месячный объем / количество акций в обращении. Объем торгов за последний месяц рассчитать несложно. Количество акций в обращении — это количество акций, выпущенных компанией, минус акции, находящиеся у топ-менеджеров и инсайдеров. Они обычно держат позиции более стабильно и долго, чем частные инвесторы. Такие данные нетрудно найти в базах финансовой информации. Среднемесячный объем можно вычислить, умножив дневной на число биржевых дней в месяце, то есть на 22. Использование дневного объема делает коэффициент оборота более чувствительным к меняющимся предпочтениям трейдеров. Коэффициент оборота показывает, сколько раз находящиеся в обороте акции переходят из рук в руки за месяц. Например, если месячный объем торгов по акции составляет 200 миллионов, а в свободном обращении 100 миллионов акций, то КО равен 2 (или 200%). Если же месячный объем торгов по другой акции также составляет 200 миллионов, а в свободном обращении только 50 миллионов акций, то коэффициент оборота равен 4 (или 400%). Если средний объем торгов намного ниже числа акций в обращении, то коэффициент оборота низок и даже резкий наплыв покупателей вряд ли приведет к сильному изменению цен. Если же объем торгов очень высок по сравнению с количеством акций в обороте, это значит, что множество трейдеров борются за небольшое число акций в обращении и наплыв покупателей может резко изменить цены. Волатильность акций с высоким КО обычно высока. Те, кто хочет купить, должны доплатить, чтобы выманить их из рук относительно небольшой группы держателей. Когда на рынок накатывает волна продаж, акции с высоким КО обычно падают в цене резче других, так как за ними не стоит толпа корпоративных инвесторов, желающих пополнить свои портфели при распродаже. При прочих равных условиях акции с более высоким КО изменяются в цене на большую процентную величину. Например, в момент написания этих строк месячный объем торгов акциями GE составил 355,9 миллиона, при 9809 миллионах акций в свободном обращении, что дает коэффициент оборота 4% (или 0,04). Соответствующие цифры для акций JNPR составляли 387,2 миллиона, 155,6 миллиона и 249%. Акции GE-стабильные голубые фишки, а акции JNPR — спекулятивные. Проверяйте эти цифры ежемесячно, так как они постоянно меняются. Дробление акций понижает КО, так как число акций в обращении увеличивается. Многочисленные дробления акций Dell привели к такому перенасыщению рынка акциями, что они стали непривлекательными для дейтрейдеров. Такие голубые фишки, как General Electric и IBM, очень популярны среди корпоративных и частных инвесторов. Как бы ни были велики их дневные объемы, они составляют лишь малую долю находящихся в обращении акций. Новые, непроверенные акции обычно выпускаются в небольших объемах, но если они привлекают внимание публики, ежедневные объемы торгов возрастают до огромных размеров, соответственно повышается и КО. Вы можете отслеживать КО всех интересующих вас акций. Когда активность рынка повышается и цены начинают быстро изменяться, переходите на акции с высоким коэффициентом оборота. Когда рыночная ситуация становится нестабильной, переходите на акции с низким КО. Коэффициент оборота помогает определить, когда действовать агрессивно, а когда уходить в оборону. Игра на колебаниях и по трендам. На большинстве графиков в глаза бросаются сильные тренды. Они привлекают нас обещанием легкой добычи, хотя вопрос о том, кто именно станет добычей, редко приходит на ум новичкам. Тренды хорошо видны в середине графика, но чем ближе к правому краю, тем туманнее ситуация. Все восходящие тренды включают периоды спадов, а нисходящие — подъемов. Трудно удержать позицию, когда рынок движется против нас. Прибыль тает, а мы пытаемся понять, временное это изменение цен или разворот тренда. Велик соблазн закрыть позицию, чтобы сохранить хоть часть прибыли. Краткосрочные колебания цен поймать проще, потому что ориентиры прибыли и защитные стоп-приказы ближе к рынку. Что лучше: игра на краткосрочных колебаниях или по долгосрочным трендам? Решить для себя этот вопрос необходимо до открытия позиции, когда вы более объективны. У каждой акции свой характер, поэтому трейдеры, играющие на краткосрочных колебаниях или по долгосрочным трендам, обычно выбирают разные акции. У трейдеров есть три выбора. Можно отслеживать тренды, которые длятся месяцами. Можно отлавливать краткосрочные — от нескольких дней до нескольких недель — колебания рынка между оптимизмом и пессимизмом. Третий вариант — внутридневная игра, при которой трейдеры открывают и закрывают позиции в течение одной торговой сессии, а сделка занимает несколько минут или часов. Успешные сделки по трендам приносят самые высокие прибыли. Другие преимущества такой игры — большой запас времени для принятия решений, возможность не быть привязанным к котировочному экрану, а также эмоциональное удовлетворение от верного определения крупных трендов. Однако у игры по долгосрочным трендам есть и недостатки. Стоп-приказы дальше от рынка, и соответственно потери по ним больше. Кроме того, трейдеру приходится подолгу пребывать в бездействии, что многих напрягает из-за того, что упускается масса потенциально выгодных краткосрочных сделок. У трейдеров, играющих на краткосрочных колебаниях, больше возможностей совершать сделки, они чаще торгуют и быстрее набираются опыта. Их потери ниже, так как стоп-приказы ближе к рынку, и они получают эмоциональное удовлетворение от быстрых выигрышей. Но и здесь есть свои недостатки. При более частых сделках выше расходы на комиссии и потери от проскальзывания. При этом трейдер должен работать каждый день, активно управляя своими позициями, и, скорее всего, упустит долгосрочные тренды — большую рыбу на маленький крючок не поймаешь. Торговля по долгосрочным трендам наиболее эффективна с акциями, от которых вы ожидаете очень большого процентного роста. Как правило, это недавно выпущенные, более дешевые и менее проверенные рынком акции. Какая-нибудь биотехнологическая или интернет-компания с новым изобретением, патентом или идеей может вырасти в процентном отношении значительно сильнее, чем известная, стабильная компания. Маленькая фирма может поставить все на один новый продукт или идею, и, если публика поверит в перспективность новшества, ее акции резко возрастут в цене. То же самое изобретение в руках крупной компании слабо отразится на курсе ее акций — для гиганта один новый продукт погоды не сделает. Возможность появления мощных трендов делает акции малых компаний в перспективных группах очень привлекательными для долгосрочных трейдеров. Тем, кто предпочитает играть на краткосрочных колебаниях, лучше выбирать наиболее активные акции на крупнейших фондовых биржах. Ищите крупные компании со значительным числом акций, цены которых колеблются в пределах широких, устоявшихся каналов. Выбрав акцию, не думайте, что она всегда будет себя вести как сегодня. Компании изменяются, и вы должны за этим следить. Например, Dell, основанная Майклом Деллом в комнате студенческого общежития, одно время была крошечной фирмой, а теперь она — один из крупнейших производителей компьютерной техники. Один мой друг в начале 1990-х годов приобрел акции Dell на 50 тысяч долларов, а через три года продал их за 2,3 миллиона. Однако времена, когда акции Dell удваивались в цене каждые шесть месяцев, давно прошли. Теперь эти акции, получив широкое распространение и потеряв былую подвижность, больше подходят для краткосрочных сделок. Начинающему трейдеру лучше учиться играть на краткосрочных колебаниях цен, потому что тогда легче определить ориентиры прибыли и уровни защитных стоп-приказов; при этом результаты проявляются раньше и меньше трудностей с управлением капиталом. Выбор между игрой на краткосрочных колебаниях цен или по долгосрочным трендам отчасти объективен и отчасти субъективен. Что лучше выбрать? Повидав тысячи трейдеров и инвесторов, я убедился, что биржевая элита тяготеет к торговле по долгосрочным, устойчивым трендам, но мало кому удается делать это с успехом. Гораздо больше трейдеров, умеющих зарабатывать деньги — иногда очень большие деньги — на краткосрочных колебаниях. Принципы тройного экрана применимы к обоим подходам, хотя правила открытия, и особенно закрытия, позиций различаются. ТОРГОВЛЯ ПО ТРЕНДАМ. При этом подходе позиции держат долго, иногда месяцами, даже когда рынок идет против вас. Тренды возникают под действием фундаментальных факторов: для рынка акций это могут быть новые технологии и открытия, для рынка сельскохозяйственных фьючерсов — погода, для валют - политические перемены и т.п. Фундаментальные факторы — двигатель подъемов и спадов, но сдвинуться цены могут только в ответ на действия трейдеров и инвесторов. Если фундаментальный анализ предсказывает тренд, возьмите графики и посмотрите, подтверждают ли технические индикаторы ваш фундаментальный прогноз. Рынок не шлет вам предупреждений о начале нового тренда. Когда акция начинает выползать из подвала, мало кто ее замечает. Дилетанты спят, в то время как профессионалы неустанно отслеживают свои рынки в поисках прорывов. Активные рынки попадают в прессу потому, что новые минимумы, а особенно максимумы, привлекают внимание журналистов. Одно из основных отличий профессионалов от любителей в том, что первые постоянно следят за своими рынками, а вторые просыпаются и смотрят на графики лишь тогда, когда о рынке начинают сообщ

|

||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 455; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.27 (0.02 с.) |