Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Статья 8. Понятиеналога и сбораСодержание книги

Поиск на нашем сайте 1. Подналогомпонимаетсяобязательный, индивидуальнобезвозмездныйплатеж, взимаемый с организаций и физическихлиц в формеотчужденияпринадлежащихимнаправесобственности, хозяйственноговеденияилиоперативногоуправленияденежныхсредств в целяхфинансовогообеспечениядеятельностигосударства и (или) муниципальныхобразований. КонсультантПлюс: примечание. Положениястатей 8 и 333.16 и подпункта 36 пункта 1 статьи 333.33 НалоговогокодексаРоссийскойФедерациипосвоемуконституционно-правовомусмыслу в системедействующегоправовогорегулированияозначают, чтогосударственнаяпошлинаявляетсяединственным и достаточнымплатежомзасовершениегосударственныморганомюридическизначимыхдействий, к каковымприравненавыдачадокументов, включаяводительскиеудостоверения (ОпределениеКонституционногоСуда РФ от 01.03.2007 N 326-О-П). 2. Подсборомпонимаетсяобязательныйвзнос, взимаемый с организаций и физическихлиц, уплатакоторогоявляетсяоднимизусловийсовершения в отношенииплательщиковсборовгосударственнымиорганами, органамиместногосамоуправления, инымиуполномоченнымиорганами и должностнымилицамиюридическизначимыхдействий, включаяпредоставлениеопределенныхправиливыдачуразрешений (лицензий).

(Допматериал): Налог должен быть точно определен. В законе о каждом налоге должен содержаться исчерпывающий набор информации, который позволил бы конкретно утвердить: - обязанное лицо, - размер налогового обязательства - порядок его исполнения; - границы требований государства в отношении имущества налогоплательщика.

Нечеткость, двусмысленность или неполнота закона о налоге могут привести: • к возможности уклонения от уплаты налога на законных основаниях (налоговые лазейки); • к злоупотреблениям со стороны налоговых органов, выражающимся в расширительном толковании положений закона.

Конституция РФ, ст.57: «каждый обязан платить законно установленные налоги и сборы» НО не определяется, что значит установить налог с позиции содержания закона о налоге. установить налог — установить и определить все существенные элементы его юридического состава (налогоплательщик, объект и предмет налога, налоговый период и т.п.).

Конституционный Суд РФ:«налог или сбор может считаться законно установленным только в том случае, если законом зафиксированы существенные элементы налогового обязательства, т.е. установить налог можно только путем прямого перечисления в законе о налоге существенных элементов налогового обязательства».

Понятие фискальной техники. ЛЕКЦИЯ: 21 век будет веком психотехнологий. Технологии очень разработаны (реклама, политика). Фискальная техника – совокупность приемов налогообложения. Довольно простое понятие. Можно сказать даже так, “совокупность приемов регулирования налоговых правоотношений”, это будет более точно, т.к. есть же еще приемы разрешения налоговых споров. Но, мы сконцентрируется на налогообложении. Элементы юридического состава налога – прием фискальной техники. Субъект налога, объект налога… Фискальная техника – большое цивилизационное достижение. Как сделать так, чтобы налогоплательщик заплатил налог. У налогоплательщика же нет имущественного стимула платить … Иеринг говорил, что “юриспруденция - это осадок здравого разума в вопросах права”. Фискальная техника должна способствовать в реализации принципов налогового права. Например, есть НДФЛ. Человек получил доход, должен заплатить налог. Но, человек же может уехать в другую страну… Если человек уезжает в другую страну, правильно ли вводить налог на выезд? Приемов много, но они будут нарушать основные права и свободы человека.

Характеристика базового противоречия в налоговом праве Базовое противоречие налогового права: налог индивидуально безвозмезден, нет стимулов его платить. Дело заключается в том, что налог есть отчуждение собственных денежных средств без какого-либо индивидуального встречного предоставления. Плюс противоречие в порядке разрешения споров в налоговом праве. Оно должно быть беспристрастным, однако судебный орган и налоговый орган являются органами государства, которое финансируется за счет налогов и оценивает эффективность своих органов в данном деле. Поэтому беспристрастность здесь крайне спорная.

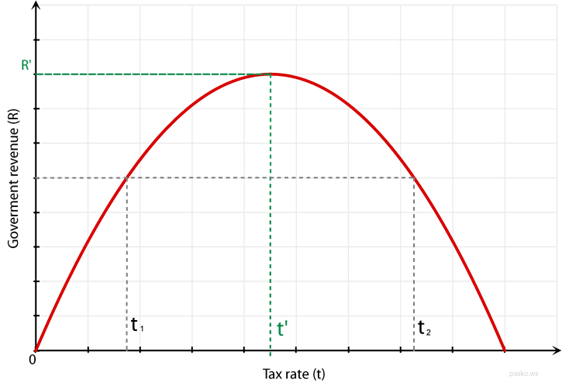

Характеристика явления сопротивления налогу – кривая Лаффера. БРАЛА ИЗ ОТВЕТОВ, НО ЩЕКИН ТАК ЭТО И ХАРАКТЕРИЗОВАЛ.

Верхняя точка – когда ставка налога слишком высока. С этого момента налогоплательщики или перестают заниматься деятельностью, связанной с уплатой налога, или же уходят в тень, или валят из Рашки. Это и есть явление сопротивления налогу. Примеры из истории развития фискальной техники ЛЕКЦИЯ. История России: 1) Прием фискальной техники – налог на окна. Большой дом, значит богатый, значит вот налог. Но, прием привел к искажению архитектуры в Европе. 2) Посошное обложение в РФ. Соха – определенный участок. Со временем придумали, распространить посошное обложение к городам, 1 кузня = 1 земельный участок. Привело к существенным искажениям. 3) Обложение акцизами производства сахара. Определенное оборудование давало определенное количество сахара или алкоголя. Не было учета конкретно продукции, не было бухучета и т.д. Государства опиралось на производительность чанов. 1 чан – 100 литров водки в сутки. Привело к резкому росту производительности труда и совершенствованию технологий. Выгодно было из 1 чана делать не 100, а 150.

|

||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 316; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.009 с.) |