Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення вартості за дохідним підходомСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Як зазначалося вище у розділі даного Звіту, для визначення вартості об’єкта оцінки за дохідним підходом необхідно визначити чистий доход (net income), який може приносити об’єкт при передачі його в оренду. В дохідному підході (метод прямої капіталізації доходу) ринкова вартість визначається як існуюча в даний час вартість прав на очікувані майбутні вигоди. Метод прямої капіталізації доходу передбачає таку послідовність оціночних процедур: · прогнозування валового доходу на основі результатів аналізу зібраної інформації про оренду подібного нерухомого майна з метою проведення аналізу умов оренди (розміру орендної плати і типових умов оренди) чи інформації про використання подібного нерухомого майна; · прогнозування операційних витрат і чистого операційного доходу (рентного доходу) (як правило за рік з дати оцінки). Чистий операційний доход розраховується як різниця між валовим доходом і операційними витратами, рентний доход - як різниця між очікуваним валовим доходом від реалізації продукції, що виходить на земельній ділянці, і виробничими витратами і прибутком виробника; · обґрунтування вибору оціночної процедури визначення ставки капіталізації та її розрахунок; · розрахунок вартості об'єкта оцінки шляхом ділення чистого операційного доходу на ставку капіталізації. Оцінювачі здійснили аналіз ринку пропозицій оренди подібної до оцінюваної нерухомості у районі розташування об’єкта оцінки. Джерелом інформації щодо вартості оренди подібних приміщень стала інформація, що була отримана у ріелторів та орендодавців та за результатами проведеного аналізу ринку нерухомості з використанням мережі Інтернету та періодичних виданнях з нерухомості. В дохідному підході (метод капіталізації доходу) ринкова вартість визначається як існуюча в даний час вартість прав на очікувані майбутні вигоди. Для вимірювання доходів використовують поняття потенційний валовий дохід, дійсний або ефективний валовий дохід, чистий операційний дохід, грошовий потік до сплати податків та повернення від продажу (реверсія). Потенційний валовий дохід - загальний дохід від нерухомості при її повній зайнятості. Він може визначатись на основі рівня доходу на дату оцінки, а також на основі прогнозованого рівня протягом певного періоду або строку володіння. Дійсний або ефективний валовий дохід - очікуваний дохід від нерухомості з урахуванням рівня незайнятості та втрат при збиранні орендної плати. Чистий операційний дохід (ЧОД) - дійсний або очікуваний чистий дохід, який залишається після віднімання з дійсного валового доходу усіх операційних витрат до виплати сум з обслуговування кредитів та податків. Існує два методи перетворення доходів від експлуатації підприємства в оцінку вартості: · прямої капіталізації; · дисконтування чистих грошових потоків. Вартість об`єкту за дохідним підходом (метод прямої капіталізації річного чистого операційного доходу) визначалася за формулою: С = ЧОД / Rк де: ЧОД - чистий операційний дохід; Rк - коефіцієнт капіталізації, який складається з двох частин - прибутку на капітал та ставки повернення капіталу. Прибуток на капітал - це компенсація, яка повинна бути сплачена інвестору за користування грошима з урахуванням фактору часу, ринку та інших факторів, що пов`язані з конкретними інвестиціями. Для розрахунку ставки дисконту використовуємо ринковий метод (метод екстракції). Визначення ставки капіталізації. Ставка капіталізації - це коефіцієнт зв’язку між доходом за конкретний період (місяць, рік) та вартістю об’єкту. На даний час ринок оренди в містірозташування об’єкта оцінки розвинутий достатньо, виходячи з цього, Оцінювачі застосували найбільш приближені за своїми характеристиками до об’єкту оцінки об’єкти порівняння. Сучасний стан ринку оренди подібних об’єктів дає можливість Оцінювачам визначити ставку капіталізації на підставі ринкових даних (метод екстракції). Таким чином, середній рівень ставки капіталізації може бути визначений як відношення річного доходу, одержаного від здачі в оренду квартири до вартості продажу цієї нерухомості. В якості інформаційної бази щодо ринкових пропозицій ставок орендної плати за 1 кв.м площі та пропозицій вартості продажу подібних об’єктів, Оцінювачами використано інформацію з мережі Інтернету, міського періодичного видання по нерухомості та дані консультацій з фахівцями агентств нерухомості (представників власників). В таблицях нижче наведені дані про існуючі ставки орендної плати та вартісні показники пропозицій до продажу нерухомості, подібної до об’єкта оцінки. Вартість оренди об’єкту подібних до об’єкту оцінки, виставлених на ринку оренди вторинної нерухомості, подібних до об’єкта оцінки.

Вартість об’єкту подібних до об’єкту оцінки, запропонованих до продажу на вторинному ринку нерухомості, подібних до об’єкта оцінки.

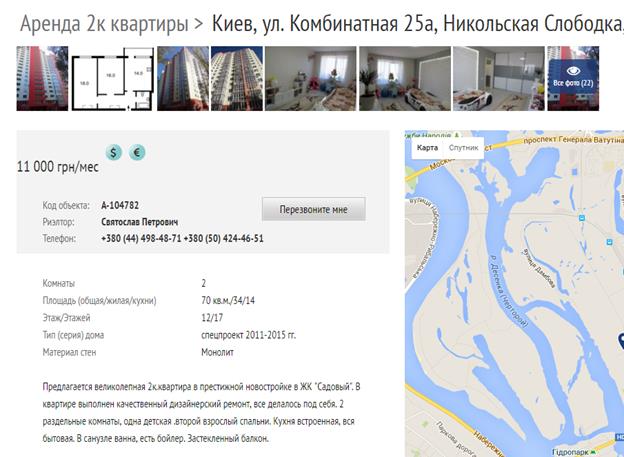

З метою зменшення розбіжностей в розрахунках при визначенні рівня ставки капіталізації Оцінювачі керувалися медіанним значеннями наведених показників. При цьому Оцінювачі не враховували поправки на торг, тобто в обох випадках розглядаються пропозиції, а не показники продажу та оренди. Таким чином, річний потенційний валовий дохід (ПВД), який може бути отриманий від оренди 1 кв. м подібної нерухомості, становить: ПВД = 169,05 грн. / кв. м х 12 міс. = 2 028,60 грн. Ефективний валовий дохід буде меншим за потенційний, враховуючи К = 0,95 – коефіцієнт ефективного використання дохідної нерухомості, який встановлюється експертним шляхом на основі даних дослідження ринку, консультацій з фахівцями агентств нерухомості та відділів оренди підприємств - орендодавців: ЕВД = 2 028,60 х 0,95 = 1 927,17 грн. Чистий операційний дохід розраховується за формулою: ЧОД = Пм х Кзап х 12 х Sплощ, де: Пм - середньоринкова місячна орендна плата за вирахуванням витрат на утримання об’єкту, приймається з коефіцієнтом К = 1,0 згідно з типовими умовами договорів оренди об’єкту, частка од.; Sплощ - загальна площа об’єкту; Кзап - коефіцієнт, що враховує неповну зайнятість об’єкту, приймається рівним 0,95. Виходячи з цього, ставка капіталізації в даному випадку становить: Ск = ЧОД / Rк = 1 927,17 / 38 206,00 = 0,0504 чи 5,04 %. Оцінювачі проаналізували дані інформаційних періодичних видань, інформації агенцій нерухомості про здачу в оренду об’єкту подібних до об’єкту оцінки у місті розташування об’єкта оцінки. Після ретельного огляду ринку нерухомості Оцінювачами були відібрані об’єкти порівняння, що є найбільш подібними до оцінюваного об’єкта. Інформація щодо об’єктів порівняння Об’єкт порівняння № 1

https://blagovist.ua/object/104782

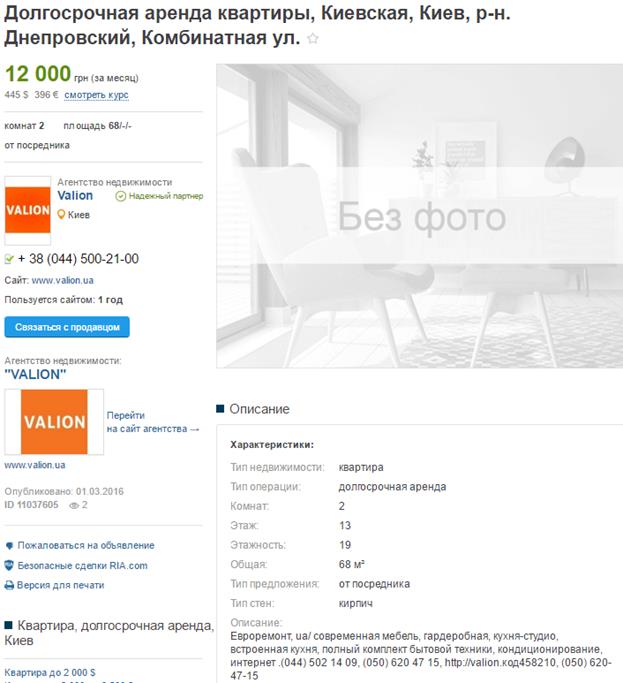

Об’єкт порівняння № 2

https://dom.ria.com/ru/realty-dolgosrochnaya-arenda-kvartira-kiev-dneprovskiy-kombinatnaya-ul-11037605.html Об’єкт порівняння № 3

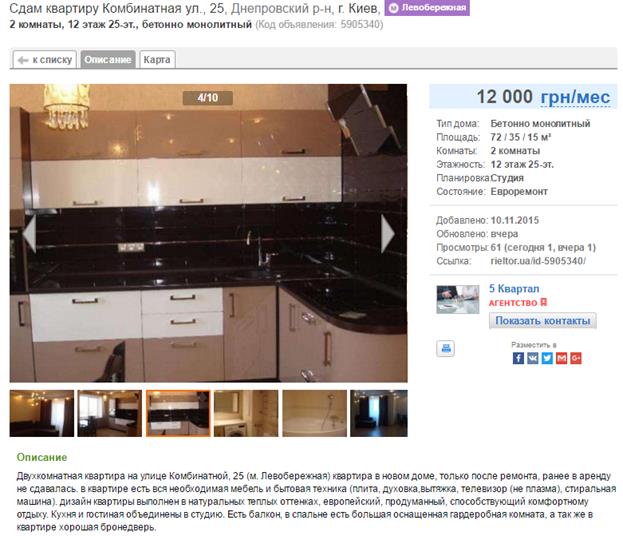

http://rieltor.ua/flats-rent/view/5905340/

Об’єкт порівняння № 4

http://100realty.ua/object/370995160 При підборі об’єктів порівняння Оцінювачі керувалися принципом найбільшої відповідності об`єктів - порівняння Об`єкту оцінки для мінімізації обсягу подальших коригувань, які виконані вище у звіті. Коригування, яке враховує відмінності вартості продажу від вартості пропозиції об’єкта-порівняння. В нашому випадку Оцінювачі використовує цей коефіцієнт (торг) на рівні -15% для квартир подібних до об’єкту оцінки на ринку оренди за даними Агенцій нерухомості. Коригування, яке враховує відмінності місцерозташування. Оцінювачі не використовували дану поправку, оскільки об’єкти порівняння знаходяться поруч (в одному житловому комплексі). Коригування, яке враховує відмінності площі об'єктів-порівняння від площі об’єкта оцінки. Коригування не проводилося, оскільки площі об’єктів порівняння користуються однаковим попитом на ринку оренди нерухомості у потенційних орендарів. Коригування, яке враховує відмінності в стані об’єкта порівняння та додаткове оснащення. Коригування проводилося в розмірі -15% для всіх об’єктів порівняння, оскільки об’єкти порівняння знаходяться в кращому стані ніж об’єкт оцінки та здаються в оренду з меблями та побутовою технікою. Коригування на зовнішню інфраструктуру, яку становлять зовнішні інженерні мережі, благоустрій території, місць паркування автотранспорту. В районі розташування об’єкта оцінки, як і в районах розтушування об’єктів порівняння наявна розвинута зовнішня інфраструктура – отже коригування не застосовуємо. Таблиця. Коригування об’єктів порівняння

Після проведення коригувань Оцінювачі визначили найбільш ймовірний рівень контрактної орендної плати, виходячи з медіанного значення вартості оренди 1 кв. м, отриманих даних. Чистий операційний дохід (ЧОД), отриманий від здачі в оренду об’єкту оцінки, розрахований за формулою: ЧОД = Сорп х Sплощ х Кзап, звідки:

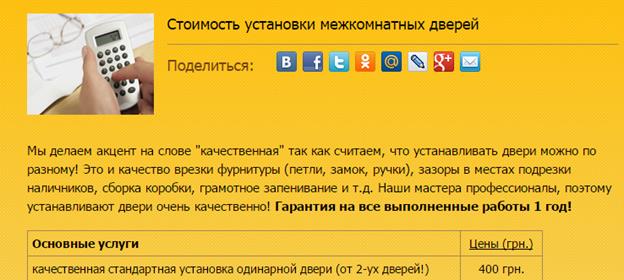

Для оцінюваного об’єкту оцінки чистий операційний дохід за формулою становить: ЧОД = 122,14 х 12 х 70,00 х 0,95 = 97 467,72 грн. Вартість об’єкту оцінки (С) за дохідним підходом розраховується за формулою становить без ПДВ (із заокругленням до 100 грн.): С = ЧОД / Ск = 97 467,72/0,0504 = 1 933 900 грн. Також потрібно врахувати вартість покупки та установки міжкімнатних дверей. Розрахуємо вартість та встановлення міжкімнатних дверей.

http://ustanovim-dveri.kiev.ua/services/176629

Таким чином, вартість двох дверей та їх встановлення становить: 3 800 грн. х 2 од. + 400 грн. х 2 од. = 8 400 грн. Вартість об’єкта оцінки складатиме: 1 933 900 грн. – 8 400 грн. = 1 925 500 грн. Висновок: Вартість об'єкта оцінки, що була визначена за дохідним підходом, станом на дату оцінки, становить (без ПДВ):

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 550; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.234.124 (0.007 с.) |