Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Яким Положенням (стандартом) бухгалтерського обліку визначається собівартість реалізованих товарів?Содержание книги

Поиск на нашем сайте

а) П(С)БО 15 "Доходи"; б) П(С)БО 9 "Запаси"; в) П(С)БО 9 "Товари"; г) П(С)БО 16 "Витрати". 35. До складу загальновиробничих витрат включають: а) витрати на управління виробництвом; витрати на опалення виробничих приміщень, витрати на охорону праці; б) витрати на освітлення виробничих приміщень, на управління підприємством, витрати на службові відрядження в межах України; в) витрати на зв'язок, на управління підприємством; витрати на службові відрядження за межі України; г) витрати на ремонт даху, витрати на врегулювання спорів у судових органах; витрати на техніку безпеки. 36. Витрати відображаються в бухгалтерському обліку: а) одночасно зі зменшенням активів або збільшенням зобов'язань; б) одночасно зі збільшенням активів або збільшенням зобов'язань; в) одночасно зі збільшенням активів або зменшенням зобов'язань; г) одночасно зі зменшенням активів або зменшенням зобов'язань. 37. Управлінський облік відрізняється від фінансового обліку: а) назвою; б) деталізацією інформації; в) відкритістю даних; г) зрозумілістю. 38. Витрати, що можуть бути змінені внаслідок прийняття рішень: а) конверсійні витрати; б) альтернативні витрати; в) маржинальні витрати; г) релевантні витрати; д) змінювані витрати. 39. Система калькулювання собівартості продукції на основі обліку витрат за кожним індивідуальним замовленням або окремою партією виробів називається: а) калькулювання по процесах; б) калькулювання по замовленнях; в) калькулювання по переділах; г) виробниче калькулювання. 40. Базу розподілу постійних накладних витрат визначають виходячи з: а) нормальної потужності; б) бюджетної потужності; в) практичної потужності; г) фактичної потужності. 41. Виплати дивідендів грошима призводять до: а) збільшення суми акціонерного капіталу; б) зменшення суми акціонерного капіталу; в) не змінює суму акціонерного капіталу; г) зменшення нерозподіленого прибутку. 42. Для звіту про прибутки і збитки характерні такі терміни: а) доход; б) надходження; в) витрачання; г) витрати. 43. Яка залежність найбільш впливає на побудову облікової системи: а) географічна; б) економічна; в) релігійна; г) соціальна.. 44. Бухгалтерська інформація це: а) не товар; б) товар, подібний усім іншим товарам; в) повідомлення; г) документ. Завдання 2 Назвіть основну рушійну силу змін в освіті бухгалтерів та обґрунтуйте відповідь.

Завдання 3

Чи впливають на особливості створення і функціонування системи бухгалтерського обліку мова, історія, релігія, освіта країни?. Обґрунтуйте відповідь.

ПРАКТИЧНА РОБОТА №1 (4 год.) ТЕМА 1 ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ Мета – визначити які фактори впливають на побудову бухгалтерського обліку та визначають національні особливості бухгалтерських систем. Практична частина Завдання 1 Корпорацію «Нібулон» було засновано у січні 2011 року Абросимовим М., Бережко А, Гарбуз Ю.. У січні кожний із засновників отримав 1000 звичайних акцій (кожна номіналом $10), заплативши фактично $12 за акцію. Того ж часу корпорація взяла в місцевому банку $10000 в кредит на три роки під 15 % річних. Проценти підлягають сплаті щороку 31 грудня. 1 січня 2011 року корпорація придбала дві вантажні автомашини, сплативши за них $20000.Того ж дня корпорація розпочала операції: 1) надала послуги і виставила рахунки за надані послуги на $100500, $94500 з них було отримано від клієнтів ще до кінця року; 2) сплатила видатки загальною сумою (включаючи проценти по кредиту за 2011 рік) $55500; 3) сплатила $7000 прибуткового податку; на кінець року заборгованість з прибуткового податку (ще не сплачена сума податку) становила $1000 (ставка прибуткового податку 20 %); 4) нарахувала знос на вантажні автомашини (оцінивши строк їх експлуатації в 4 роки з нульовою остаточною вартістю наприкінці цього строку). Необхідно заповнити бланки фінансових звітів, наведених в табл. 1.1., табл. 1.2. Таблиця 1.1. Звіт про прибутки та збитки Виручка: Виручка від надання послуг _______________________________ Витрати: Різні витрати __________________________________ Витрати на виплату процентів ________________________________ Витрати на знос _________________________________ Витрати разом ___________________________________ Балансовий прибуток ___________________________________ Витрати на сплату прибуткового податку __________________________ Чистий доход _______________________________ Доход на акцію _______________________________

Таблиця 1.2. Бухгалтерський баланс

Завдання 2 Необхідно з’ясувати відмінності у підходах до визначення фінансового результату у двох системах бухгалтерського облік (англосаксонська, континентально-європейської). Вихідні дані. Впродовж звітного року підприємство отримало дохід від реалізації продукції сумою $120 000 і дивіденди від інвестицій $110. Витрати підприємства за цей період становили: 1) витрачені матеріали $50 000 (зокрема на виробництво – $45 000, збут – $4 000, управління – $1 000); 2) нарахована зарплата $27 000 (зокрема виробничому персоналові – $20 000, збут – $1 000, управління – $1 000); 3) нарахована амортизація основних засобів $4 500 (зокрема виробничого призначення – $3 000, збут – $500, управління – $1 000); 4) витрати на ремонт обладнання $1300 (зокрема виробничого призначення – $1 200, управління – $100); 5) нараховані відсотки за позикою $150; 6) витрати на рекламу $500; 7) різні адміністративні витрати $3 200; 8) витрати на транспортування продукції $700; 9) нараховано податок на прибуток $10 000. Виходячи з виробничої собівартості, залишки незавершеного виробництва становили $8 000 – на початок року та $6 300 – на кінець року, а залишки готової продукції, відповідно, $10 000 – на початок року та $20 000 – на кінець року. Виходячи з цього, визначення фінансового результату діяльності підприємства за англосаксонською системоюпредставити у такому форматі (табл. 1.3): Таблиця 1.3 Англосаксонська система

Визначити фінансовий результат для континентальної європейської системи (табл. 1.4.): Таблиця 1.4 Континентально-європейська система

Назвіть переваги та недоліки даних систем обліку. Яка система на Вашу думка простіша (англосаксонська, континентально-європейської)? Завдання 3 Які із факторів впливають на побудову бухгалтерського обліку вказаних країнв (табл.1.5). Відповідь – так (+), ні (-). Таблиця 1.5. Фактори впливу на побудову бухгалтерського обліку

Домашнє завдання Завдання 1 Необхідно згрупувати зарубіжні країни відповідно до «сфер впливу» на них законодавства певних країн матерів. Результати оформити в табл. 1.6. Назвіть країни у яких в сфері регулювання бухгалтерського обліку переважає метод примусу а в яких метод спонукання. Таблиця1.6. Моделі бухгалтерського обліку

Завдання 2 Згідно даних табл. 1.7. визначить яка модель бухгалтерського обліку панує в світі, які країни мають найбільший вплив на світові ринки сільськогосподарської продукції. 1. Чи зацікавлені представники кожної бухгалтерської системи в зближенні двох систем стандартизації обліку (GAAP US та МСФЗ )? 2. В чому полягає протистояння двох глобальних систем бухгалтерського обліку? 3. Хто в глобальному бухгалтерському середовищі встановлює «правила гри»? 4. На Вашу думку, чи можлива гармонізація та стандартизація системи бухгалтерського обліку і від кого вона залежить? 5. Концепція сталого розвитку має вплив на розвиток бухгалтерського обліку? 6. ООН впливає на побудову бухгалтерського обліку? 7. Проблема вибору застосування П(С)БО чи МСФЗ є важливим чинником подолання економічної кризи в Україні? 8. Міністерство аграрної політики та продовольства України має вплив на ключову функцію галузевого управління бухгалтерським обліком? Таблиця 1.7. Частка визначальних світових систем стандартизації фінансової звітності, що використовуються в бухгалтерському забезпеченні глобальних ринків капіталу

Завдання 3 Знайти відповідне визначення для кожного наведеного терміну

Завдання 4 Необхідно вказати об’єкт і предмет бухгалтерського обліку як виду професійної діяльності та як науки згідно рис. 1.1.

Рис. 1.1. Предмет і об’єкти бухгалтерського обліку

Завдання 5 Для кожного положення знайти у відповідях відповідний термін чи поняття якісної характеристики інформації. 1.Якість інформації, яка дає можливість користувачам сприймати її значення це - 2. Характеризує здатність інформації впливати на рішення, що приймаються на її основі це - 3. Представлена інформація не містить помилок і перекручень, які можуть вплинути на прийняття рішень це - 4. Інформація, яка надає можливість користувачам порівнювати дані фінансових звітів за різні періоди, або фінансові звіти різних підприємств це Відповіді: А) Дохідливість. Б)Достовірність. В)Зіставність. Г)Доречність.

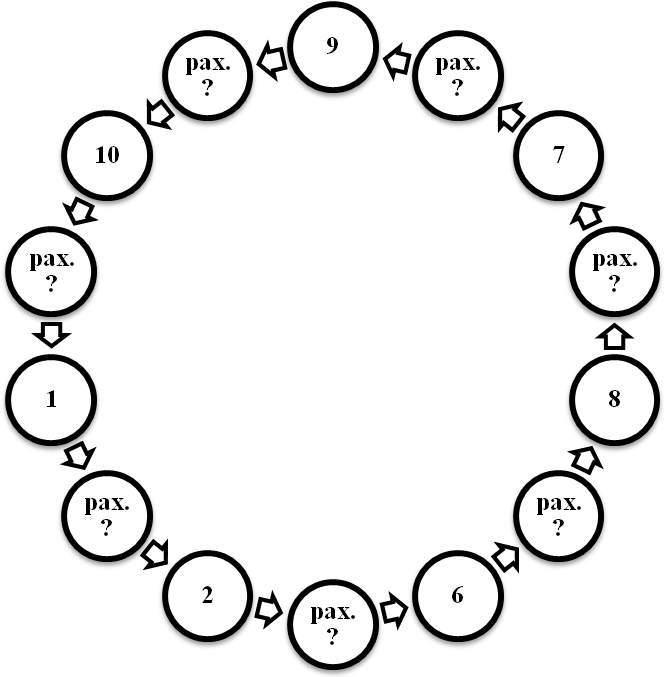

Завдання 6 Згідно рис.1.2. необхідно ідентифікувати факти господарських операцій згідно пронумерованого порядку їх руху: 1. надходження запасів; 2. передача запасів у виробництво; 3. нарахування заробітної плати; 4. утримання податків із заробітної плати; 5. нарахування сум органам соціального страхування; 6. здача на склад готової продукції; 7. реалізація готової продукції; 8. списання готової продукції; 9. отримання коштів за реалізовану продукцію; 10. оплачено рахунки постачальникам; 11. оприбутковані в касу кошти, які надійшли з розрахункового рахунку; 12. видана заробітна плата; 13. перераховано заборгованість органам соціального страхування; 14. погашено заборгованість по податкам; 15. відображено фінансовий результат.

Рис. 1.2. Схема ідентифікації фатів господарських операцій Завдання 7 Дайте відповідь на шість питань із поеми П. Кіплінга, назвіть принципи обліку. Наведіть приклад. «Есть у меня шестерка слуг проворных, удалых. И все, что вижу я вокруг, все знаю я от них. Они по знаку моему являются в нужде. Зовут их: Как и Почему, Кто, Что, Когда и Где.» (Це метод нарахування доходів та витрат, який дозволяє виявити моменти виникнення зобов’язань та вимог). Завдання для перевірки знань Завдання 1 Знайти відповідну інформацію для її зацікавлених користувачів табл.1.8. 1. Що таке асиметрія інформації, чи присутня вона в бухгалтерській звітності? 2. Внаслідок чого виникає асиметрія інформації? Таблиця1.8 Користувачі облікової інформації

Завдання 2 Згідно завдання 1., необхідно згрупувати користувачів облікової інформації по двом групам: 1) виходячи з пріоритету макроекономічних цілей і з метою здійснення фіскальної політики № __________________________________________; 2) задоволення потреб інвесторів і кредиторів (інвестиційна політика) №___________________________________________________________;

Завдання 3 Охарактеризуйте бухгалтерський облік з юридичної та економічної позиції. Згідно рис. 1.3 дайте відповідь на запинання. 1.Чи економічна доцільність та юридична обов’язковість є взаємопротилежними? 2.В чому проявляється взаємодія економічного та правового регулювання бухгалтерського обліку? 3. Де здійснюється правове регулювання дій? 4. Яка дія сфери моралі?

Рис. 1.3. Задачі бухгалтерського обліку

Завдання 4 Необхідно вказати ознаки які притаманні економічним напрямам в економічній науці. Яка парадигма бухгалтерського обліку панує в Україні, а яка існувала в СРСР?

Завдання 5 Вказати які ознаки притаманні даним системам бухгалтерського обліку.

Питання для самоперевірки 1. Ким розробляються та видаються МСФЗ? 2. Назвіть відмінності у системах бухгалтерського обліку в зарубіжних країнах. 3. Відсутність загальнонаціональних планів рахунків бухгалтерського обліку є характерною для яких країн (загального права чи кодифікованого)? 4. Дайте характеристику системи бухгалтерського обліку яка базується на макроекономічному підході. 5. В яких країнах існує уніфікована форма обліку? 6. Основні принципи англо-американської системи обліку. 7. В яких країнах застосовується південноамериканська модель бухгалтерського обліку? 8. Чи існує українська, американська, німецька або французька системи бухгалтерського обліку? 9. Яким чинному ТНК впливають на побудову бухгалтерського обліку? 10. Яка думка Дж. Стігліца у книзі «Глобалізація: тривожні тенденції» та Джорджа Сороса у книзі «Криза глобального капіталізму» щодо облікового забезпечення світової економіки? 11. Роль обліку в інформатизації глобалізованного суспільства. 12. За якими ознаками розрізняються парадигми бухгалтерського обліку? 13. За якими ознаками розрізняються парадигми бухгалтерського обліку? 14. Охарактеризуйте класичну та неокласичну парадигми бухгалтерського обліку. 15. Яка парадигма бухгалтерського обліку в України? ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 300; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.244.240 (0.012 с.) |