Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Имитационное моделирование рисков на базе метода монте-карлоСодержание книги

Поиск на нашем сайте

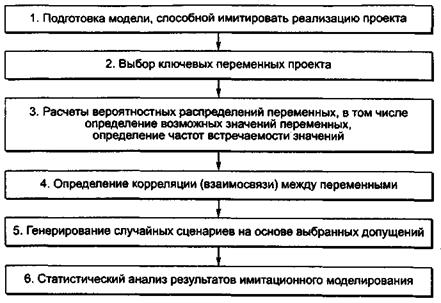

Анализ рисков с использованием метода моделирования Монте-Карло представляет собой сочетание методов анализа чувствительности и анализа сценариев. Это достаточно сложная методика, имеющая под собой, как правило, компьютерную реализацию. Результатом такого анализа выступает распределение вероятностей возможных результатов проекта. Имитационное моделирование по методу Монте-Карло позволяет построить математическую модель для проекта с неопределенными значениями параметров и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта. При формировании сценариев с использованием методов имитационного моделирования применяется следующая последовательность действий: • определяются интервалы возможного изменения исходных переменных, внутри которых эти переменные являются случайными величинами; • определяются виды распределения вероятностей внутри заданных интервалов; • устанавливаются коэффициенты корреляции между зависимыми переменными; • многократно (не менее 200 раз) рассчитываются результирующие показатели; • полученные результирующие показатели рассматриваются как случайные величины, которым соответствуют такие характеристики, как математическое ожидание, дисперсия, функция распределения и плотность вероятностей; • определяется вероятность попадания результирующих показателей в тот или иной интервал, вероятность превышения минимально допустимого значения и др. Анализ значений результирующих показателей при сформированных сценариях позволяет оценить возможный интервал их изменения при различных условиях реализации проекта. Вероятностные характеристики используются для: • принятия инвестиционных решений; • ранжирования проектов; • обоснования рациональных размеров и форм резервирования и страхования. На рис. 21.2.8 представлена схема работы с имитационной моделью. Применение метода имитации Монте-Карло требует использования специальных математических пакетов (например, специализированного программного пакета Гарвардского университета под названием Risk-Master), в то время как метод сценариев может быть реализован даже при помощи обыкновенного калькулятора.

Рис. 21.2.8. Схема имитационного моделирования рисков проекта Результатом такого комплексного анализа выступает распределение вероятностей возможных результатов проекта (например, вероятность получения чистого дисконтированного дохода ЧДД<0). Несмотря на свои достоинства, метод Монте-Карло не распространен и не используется слишком широко в бизнесе. Одна из главных причин этого — неопределенность функций распределения переменных, которые используются при расчетах. Другая проблема, которая возникает как при использовании метода сценариев, так и при использовании метода Монте-Карло, состоит в том, что применение обоих методов не дает однозначного ответа на вопрос о том, следует ли все же реализовывать данный проект или отвергнуть его, поэтому, как правило, используется целый комплекс методов анализа рисков проекта для окончательной оценки. Общая результативность анализа проектных рисков может быть оценена следующим образом. Преимущества методов: 1) совершенствует уровень принятия решений по малоприбыльным проектам. Проект с малым значением ЧДД может быть принят в случае, если анализ рисков установит, что шансы получить удовлетворительный доход превосходят вероятность неприемлемых убытков; 2) помогает идентифицировать производственные возможности. Анализ рисков помогает сэкономить деньги, потраченные на поиск информации, издержки на получение которой превосходят издержки неопределенности; 3) освещает секторы проекта, требующие дальнейшего исследования, и управляет сбором информации; 4) выявляет слабые места проекта и дает возможность внести поправки; 5) предполагает неопределенность и возможные отклонения факторов от базовых уровней. В связи с тем, что присвоение распределений и границ варьирования переменных несет оттенок субъективизма, необходимо критически подходить даже к результатам анализа рисков. Сложности применения методов: 1) проблема коррелированных переменных, которые, если неправильно специфицированы, могут привести к неверным заключениям; 2) анализ рисков предполагает доброкачественность моделей проектного оценивания. Если модель неправильна, то результаты анализа рисков также будут вводить в заблуждение.

Методы снижения рисков Все методы, позволяющие минимизировать проектные риски, можно разделить на три группы. 1. Диверсификация или распределение рисков (распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой), позволяющая распределить риски между участниками проекта. Распределение проектных рисков между его участниками является эффективным способом их снижения. Теория надежности показывает, что с увеличением количества параллельных звеньев в системе вероятность отказа в ней снижается пропорционально количеству таких звеньев. Поэтому распределение рисков между участниками повышает надежность достижения результата. Логичнее всего при этом сделать ответственным за конкретный вид риска того его участника, который обладает возможностью точнее и качественнее рассчитывать и контролировать данный риск. Распределение рисков оформляется при разработке финансового плана проекта и контрактных документов. Распределение рисков фактически реализуется в процессе подготовки плана проекта и контрактных документов. Следует иметь в виду, что повышение рисков у одного из участников должно сопровождаться адекватным изменением в распределении доходов от проекта. Поэтому при переговорах необходимо: • определить возможности участников проекта по предотвращению последствий наступления рисковых событий; • определить степень рисков, которую берет на себя каждый участник проекта; • договориться о приемлемом вознаграждении за риски; • следить за соблюдением паритета в соотношении рисков и дохода между всеми участниками проекта. 2. Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта. Величина резерва должна быть равна или превышать величину колебания параметров системы во времени. В этом случае затраты на резервы должны быть всегда ниже издержек (потерь), связанных с восстановлением отказа. Зарубежный опыт допускает увеличение стоимости проекта от 7 до 12% за счет резервирования средств на форс-мажор. Резервирование средств предусматривает установление соотношения между потенциальными рисками, изменяющими стоимость проекта, и размером расходов, связанных с преодолением нарушений в ходе его реализации. Российские эксперты рекомендуют следующие примерные нормы непредвиденных расходов (табл. 21.3.1.). Таблица 21.3.1 Нормы резервирования средств на непредвиденные расходы

Минимизация рисков всегда увеличивает проектные затраты, но зато увеличивает и проектную прибыль. Часть резерва всегда должна находиться в распоряжении менеджер? проекта (остальной частью резерва распоряжаются в соответствии с ког трактом другие участники проекта). Необходимым условием успеха проекта является превышение предпо лагаемых поступлений от реализации проекта над оттоками денежных средств на каждом шаге расчета. С целью снижения рисков в плане финансирования необходимо создавать достаточный запас прочности, учитывающий следующие виды рисков: • риск незавершенного строительства (дополнительные затраты и отсутствие запланированных на этот период доходов); • риск временного снижения объема продаж продукции проекта; • налоговый риск (невозможность использования налоговых льгот и преимуществ, изменение налогового законодательства); • риск несвоевременной уплаты задолженностей со стороны заказчиков. При расчете рисков необходимо, чтобы сальдо накопленных реальных денег в финансовом плане проекта на каждом шаге расчета было не менее 8% планируемых на данном шаге затрат. Кроме того, необходимо предусматривать дополнительные источники финансирования проекта и создание резервных фондов с отчислением в них определенного процента с выручки от реализации продукции. 3. Страхование рисков. В случае, если участники проекта не в состоянии обеспечить реализацию проекта при наступлении того или иного рискового события собственными силами, необходимо осуществить страхование рисков. Страхование рисков есть по существу передача определенных рисков страховой компании. Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации и т.д. Выбор рациональной схемы страхования представляет собой достаточно сложную задачу. Рассмотрим основные положения данного способа снижения рисков. Приказом Росстрахнадзора № 02-02/08 от 19.05.94 утверждена Классификация по видам страховой деятельности, в которой предусмотрено страхование финансовых рисков договором, предусматривающим обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов) лица, вызванных следующими событиями: • остановкой производства или сокращением объема производства в результате оговоренных событий; • потерей работы (для физических лиц); • банкротством; • непредвиденными расходами; • неисполнением (ненадлежащим исполнением) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке; • понесенными застрахованным лицом судебными расходами (издержками); • иными событиями. В законодательстве РФ введено понятие предпринимательского риска. Страхование предпринимательского риска предполагает заключение договора имущественного страхования, по которому одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы). По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы: • риск утраты (гибели), недостачи или повреждения определенного имущества; • риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности; • риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск. При заключении договора страхования предпринимательского риска страховщик вправе произвести анализ рисков, а при необходимости назначить экспертизу. При страховании предпринимательского риска, если договором страхования не предусмотрено иное, страховая сумма не должна превышать убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая. Для реальных инвестиций существует страхование не только от финансовых потерь. Договором строительного подряда может быть предусмотрена обязанность стороны, на которой лежит риск случайной гибели или случайного повреждения объекта строительства, материала, оборудования и другого имущества, используемых при строительстве, либо ответственность за причинение при осуществлении строительства вреда другим лицам, застраховать соответствующие риски. Отчисления на страхование предпринимательских рисков можно включать в состав себестоимости продукции. Так, в себестоимость продукции (работ, услуг) включаются: платежи (страховые взносы) по добровольному страхованию средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности организаций — источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию. Разрешено создавать страховые резервы или страховые фонды всем предприятиям и организациям для финансирования расходов, вызванных предпринимательскими и прочими рисками, а также связанных со страхованием имущества, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц. Установлен и лимит отчислений на эти цели: он не может превышать 1% объема реализуемой продукции (работ, услуг). Эффективность методов снижения рисков определяется с помощью следующего алгоритма: • рассматривается риск, имеющий наибольшую важность для проекта; • определяется перерасход средств с учетом вероятности наступления неблагоприятного события; • определяется перечень возможных мероприятий, направленных на уменьшение вероятности и опасности рискового события; • определяются дополнительные затраты на реализацию предложенных мероприятий; • сравниваются требуемые затраты на реализацию предложенных мероприятий с возможным перерасходом средств вследствие наступления рискового события; • принимается решение об осуществлении или об отказе от противорис-ковых мероприятий; • процесс сопоставления вероятности и последствий рисковых событий с затратами на мероприятия по их снижению повторяется для следующего по важности риска.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 533; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.11.13 (0.008 с.) |