Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка рынков сбыта и конкурентовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Рынок сбыта продукции – это часть рынка, в пределах которой осуществляется сбыт (оптовая реализация и розничная продажа) товаров, производимых данным предприятием, объединением, отраслью. Рынок сбыта отдельного товара можно условно разделить на несколько частей: · потребители, которые не знают о товаре (спящий сегмент); · знают о товаре, но не приобретают его; · приобретают продукцию конкурентов; · приобретают нашу продукцию. Анализ рынков сбыта поможет выявить, КТО должен стать основным потребителем товара, на КАКОЙ сегмент рынка ориентироваться предприятию. Анализу должны подвергнуться все существующие рынки сбыта для выявления их характеристик: емкости (это потенциальная возможность продажи продукции фиксированного объема, уровня качества и цены в определенном промежутке времени) и эффективности сбыта. Если предприятие выбирает целевой рынок, то сбыт продукции осуществляется сразу на нескольких сегментах, что, как правило, менее эффективно и требует более сложных организации и управления. Основанием выбора вариантов сбыта в рассматриваемых сегментах являются минимальные издержки обращения по каждому из следующих двух направлений сбытовой политики: · выбор каналов и методов сбыта; · выбор времени выхода на рынок. При выводе товара на рынок необходимо установить: · когда, в какой момент следует вывести товар на рынок; · где, на какой рынок можно выпустить товар; · какой группе покупателей должен быть предложен товар; · как организовать и координировать мероприятия по выводу товара на рынок. Определяющим фактором может выступить сезонность товара. При анализе сегментов часто используются два типа характеристик: · первый тип – сравнительная оценка привлекательности и деловой силы, т.е. выявляется прежде всего уровень конкуренции. · второй тип – это финансовый анализ, т.е. достоверная оценка объемов продаж и затрат, а на основе этой информации выявляется прибыльность. В процессе принятия решения об использовании стратегии целевого рынка, кроме методов финансового анализа доходности сегмента, необходимо учитывать следующие рыночные критерии: · стадию жизненного цикла товара; · степень дифференциации покупателей; · позицию предприятия на товарном рынке; · структуру конкуренции; · имеющиеся ресурсы и возможности; · оценку экономии на масштабе. Оценка конкурентных возможностей конкурентов покажет превосходство предприятия по некоторым параметрам и определит параметры, по которым следует опасаться конкурентов. Конкуренты - это фирмы, производящие аналогичный вашему товар и торгующие им на вашем целевом рынке. Анализ деятельности конкурентов осуществляется: для выявления существующих и возможных товаров-конкурентов; определения настоящих и потенциальных конкурентов - производителей этих товаров: разработки прогнозов вероятной тактики и стратегии конкурентов. Следует отметить, что в сфере маркетинга принято выделять три вида конкуренции: Функциональная конкуренция возникает при удовлетворении конкретной потребности покупателя разнообразными товарами. Если предметная конкуренция более характерна для случаев массовых продаж, то для персональной продажи дорогостоящих товаров, уникальных устройств или при продажах организациям-потребителям чаще всего имеют место видовая и функциональная конкуренции. Видовая конкуренция возникает при удовлетворении потребности покупателя однообразными товарами, различающимися существенными характеристиками (например, автомобили с разной мощностью двигателя). Предметная конкуренция возникает при предложении покупателю практически одинаковых товаров, различающихся, возможно, только качеством.

38. Риски и неопределенность при разработке и реализации планов Риск – это возможная опасность потерь, ненадежность получения прибыли (дохода), вероятность возникновения убытков сравнительно с прогнозируемым вариантом. Неопределенность – это неполнота или неточность имеющейся информации об условиях реализации плана (прогноза), связанной, например, с изменениями в технике и технологии, конкуренции, об инфляции, рынках сбыта и т.п. Классификация рисков – это их распределение на конкретные группы по основным признакам с точки зрения достижения поставленной цели. К внешне непредсказуемым рискам относятся: - неожиданные государственные меры регулирования в сферах материально-технического снабжения, охраны окружающей среды, проектных и производственных нормативов, землепользования, экспорта- импорта, ценообразования и налогообложения; - природные катастрофы – наводнения, землетрясения и др.; - преступления – намеренный срыв работы путем отказа или умышленно небрежного ее выполнения (саботаж). К внешне предсказуемым (но неопределенным) рискам относятся: - рыночный риск в связи с ухудшением возможности получения сырья и материалов нужного качества и цены, изменением требований потребителей, усилением конкуренции и потерей позиций на рынке, нежеланием покупателя соблюдать установившиеся правила торговли; - операционные риски – невозможность поддержания в рабочем состоянии всех элементов производственной системы, нарушение ее безопасности, отступление от целей деятельности; Внутренние нетехнические риски представляют собой опасность потерь из-за недостатка в организации производства и труда, материально-технического снабжения, плохих погодных условий (например, для сельского и лесного хозяйства), ошибок в планировании, недостатков в координации работ производственных подразделений и др., а также из-за перерасхода средств в результате неритмичной работы, низкой квалификации персонала, всевозможных переплат и т.д. Технические риски – это риски, связанные с убытками из-за недостатков в технологии, недостаточно обоснованного выбора системы машин и оборудования, их неудовлетворительной эксплуатации и обслуживания, изношенности основных производственных фондов и др. Правовые риски связаны с возникновением чрезвычайных и неотвратимых обстоятельств, результатом которых является невыполнение условий договора, когда одна из его сторон невольно причиняет убытки другой (форс-мажор). Неопределенность исходной информации характеризуется ее неполнотой, недостоверностью, несоответствием содержанию решения. Источником этой неопределенности могут быть недостатки в организации статистической и информационной службы, отсутствие достаточных знаний механизмов функционирования предприятия и внешней среды, а также невозможность надежной оценки значений отдельных параметров (например, человеческого фактора). Оперативная информация поступает в процессе разработки и реализации решения как непосредственно в виде обратной связи, так и в результате генерирования уже известной информации на основе ее логико-аналитической переработки с использованием математических методов и моделей. Информация этой группы отражает состояние объекта, тенденции его развития, будущие условия функционирования, стратегии деятельности, возможные альтернативы решений и критерии их выбора. Субъективная информация — это результат волевого акта ЛПР о выборе того или иного значения конкретного параметра элементов информационной структуры, основанного на его индивидуальном опыте, интуитивных суждениях, профессионализме. В связи с указанными качественными признаками используемой информации различают начальную неопределенность решения (относительно исходной информации) и остаточную (относительно субъективной информации). Как видим, соотношение объективного и субъективного составляет суть проблем в теории принятия решения. Чем меньше информации, тем выше роль субъективных факторов, и наоборот. От степени уменьшения начальной и остаточной неопределенности зависят качество и эффективность принимаемых решений. 39. Финансовое планирование на предприятии Планирование - один из основных компонентов системы внутрифирменного и управления на базе концепции, определяющей общие цели фирмы, приоритеты в распределении ресурсов, главные направления развития инвестиционной деятельности. Финансовое планирование на предприятии - это планирование всех его доходов и направлений расходования финансовых средств, для обеспечения функционирования предприятия. Значение финансового планирования состоит в том, что оно: - воплощает выработанные стратегические цели в форму конкретных показателей; - обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития; - определяет возможности жизнеспособности проекта предприятия в условиях конкуренции; - служит инструментом поддержки от внешних инвесторов; - позволяет предотвратить ошибочные действия в области финансов. Основными задачами финансового планирования на предприятии являются: -обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; -определение направлений эффективного вложения капитала, оценка его использования; -выявление внутрихозяйственных резервов увеличения прибыли; -установление рациональных финансовых отношений с бюджетом, банками, другими контрагентами; - соблюдение интересов акционеров и других инвесторов; - контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия. Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта. Он влияет на всю экономику предприятия. В планах происходит соизмерение намечаемых затрат с реальными возможностями, в итоге достигается материально-финансовая сбалансированность. Статьи финансового плана увязаны со всеми показателями работы предприятия и основными разделами предпринимательского плана: производством продукции, услуг, научно-техническим развитием, капитальным строительством, материально-техническим обеспечением, прибыли, экономическим стимулированием, кадровой политикой. Финансовое планирование оказывает воздействие на все стороны производственно-хозяйственной деятельности предприятия посредством выбора объектов финансирования и способствует рациональному использованию всех видов ресурсов предприятия. Процесс финансового планирования включает следующие этапы: 1. Анализируются финансовые показатели за предыдущий период, для этого используются баланс, отчет о прибылях и убытках, о движении денежных средств. 2. Составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в состав бизнес-плана. 3. Уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов. 4. Осуществляется оперативное финансовое планирование. Завершается процесс планирования практическим внедрением планов, и контролем за их выполнением. Финансовое планирование в зависимости от содержания и назначения можно классифицировать на следующие виды: перспективное, текущее (годовое), оперативное 40. Задачи и функции ОПП (оперативно-производственного планирования) Оперативно-производственное планирование (ОПП) является завершающим этапом внутризаводского планирования. Его особенностью является то, что разработка плановых заданий производственным подразделением сочетается с организацией их выполнения. Главной задачей ОПП является организация слаженной работы всех подразделений предприятия для обеспечения равномерного, ритмичного выпуска продукции в установленном объеме и номенклатуре при полном использовании производственных ресурсов. Оперативно производственное управление на предприятии заключается в планировании - разработке конкретных производственных заданий на короткие промежутки времени (месяц, декада, сутки, смена, час) как для предприятия в целом, так и для его подразделений; организации работ по выполнению производственных заданий и в диспетчировании - оперативном регулировании хода производства по данным оперативного учета и контроля. Основные задачи, которые решает оперативно-производственное планирование: • согласование работ всех звеньев предприятия по изготовлению и выпуску готовой продукции в заданном ассортименте и объеме в установленные сроки; • обеспечение эффективного использования трудовых, финансовых и материальных ресурсов. В ходе организации оперативно-производственной деятельности предприятий должны решаться следующие задачи: - обеспечение выполнения договоров с заказчиками; - выпуск продукции в полном соответствии с требованиями по качеству, объему и срокам изготовления, установленными в договорах; - оптимальное использование производственных мощностей предприятия; - обеспечение минимальной длительности производственного цикла изделий; Основными функциями оперативно-производственного планирования являются: - разработка календарно-плановых нормативов движения производства (длительности производственного цикла, величины заделов, размера партий деталей и т. д.); - объемные расчеты (загрузки оборудования и площадей); - составление оперативных программ выпускающих и заготовительных цехов основного производства, оперативный учет и контроль за ходом их выполнения; 41. Организация оперативно-производственного планирования на Оперативно-производственное планирование (ОПП) является завершающим этапом внутризаводского планирования. Главной задачей ОПП является организация слаженной работы всех подразделений предприятия для обеспечения равномерного, ритмичного выпуска продукции в установленном объеме и номенклатуре при полном использовании производственных ресурсов. В процессе ОПП разрабатываются календарно-плановые нормативы, план выпуска продукции предприятия по месяцам года; оперативно-календарные планы выпуска и графики производства узлов и деталей цехами, участками по месяцам, неделям, суткам, сменам (иногда часам). ОПП слагается из календарного планирования и оперативного регулирования хода производства - диспетчирования. Оперативно производственное управление на предприятии заключается в планировании - разработке конкретных производственных заданий на короткие промежутки времени (месяц, декада, сутки, смена, час) как для предприятия в целом, так и для его подразделений; организации работ по выполнению производственных заданий и в диспетчировании - оперативном регулировании хода производства по данным оперативного учета и контроля. В ходе организации оперативно-производственной деятельности предприятий должны решаться следующие задачи: - обеспечение выполнения договоров с заказчиками; - выпуск продукции в полном соответствии с требованиями по качеству, объему и срокам изготовления, установленными в договорах; - оптимальное использование производственных мощностей предприятия; - обеспечение минимальной длительности производственного цикла изделий; - сокращение объемов незавершенного производства; Основными функциями оперативно-производственного планирования являются: - разработка календарно-плановых нормативов движения производства (длительности производственного цикла, величины заделов, размера партий деталей и т. д.); - объемные расчеты (загрузки оборудования и площадей); - составление оперативных программ выпускающих и заготовительных цехов основного производства, оперативный учет и контроль за ходом их выполнения; Оперативно-производственное планирование на предприятиях обычно осуществляет производственно-диспетчерский отдел, возглавляемый начальником производства. Структура данного отдела и количественный его состав определяются структурой предприятия, объемом производства, номенклатурой выпускаемых изделий, численностью промышленно-производственного персонала. Органом оперативного планирования и регулирования в цехе является планово-диспетчерское бюро, включающее в себя группы планирования, диспетчерского регулирования, транспортную. Оперативно-производственное планирование осуществляется в два этапа: Первый этап разработка на основе производственной программы оперативных планов изготовления и выпуска продукции. Этот этап называют оперативно-календарным планированием. Второй этап - диспетчировании - состоит в непрерывном оперативно - производственном учете, контроле и регулировании выполнения планов посредством оперативного устранения возникающих в процессе производства отклонений от заданного режима. 42. Структура ОПП (оперативно-производственного планирования) Оперативно производственное управление на предприятии заключается в планировании - разработке конкретных производственных заданий на короткие промежутки времени (месяц, декада, сутки, смена, час) как для предприятия в целом, так и для его подразделений; организации работ по выполнению производственных заданий и в диспетчировании. Оперативно-производственное планирование на предприятиях обычно осуществляет производственно-диспетчерский отдел, возглавляемый начальником производства. Структура данного отдела и количественный его состав определяются структурой предприятия, объемом производства, номенклатурой выпускаемых изделий, численностью промышленно-производственного персонала. (рисунок 1)

Рисунок 1. Структура производственно-диспетчерского отдела предприятия Оперативно-производственное планирование осуществляется в два этапа: Первый этап разработка на основе производственной программы оперативных планов изготовления и выпуска продукции. Этот этап называют оперативно-календарным планированием. Второй этап - диспетчировании - состоит в непрерывном оперативно - производственном учете, контроле и регулировании выполнения планов посредством оперативного устранения возникающих в процессе производства отклонений от заданного режима. Оперативное планирование и диспетчирование производства ведутся на основе тех или иных систем оперативно-производственного планирования. 43. Виды производственного планирования Производственное планирование — это умение предвидеть цели и результаты действий субъекта экономики (предприятия) и определять ресурсы, необходимые для достижения определенных целей. Производственное планирование – неотъемлемая часть управления предприятием. Его можно определить как умение предвидеть цели и результаты действий субъекта экономики (предприятия) и определять ресурсы, необходимые для достижения конкретных целей. В зависимости от того, какой горизонт (период) времени охватывают планы предприятия, различают следующие виды планирования. Долгосрочное планирование охватывает период от 10 до 25 лет и имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограничено. Среднесрочные планы составляются на два-три года. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки и т. п. Краткосрочные планы составляются на год (редко – на два года) и включают конкретные способы использования ресурсов на предприятии. Данные планы детализируются по кварталам, месяцам, декадам. В зависимости от содержания и значения планирования в процессе плановой деятельности различают три вида планирования: стратегическое, тактическое и оперативное. Стратегическое планирование представляет собой набор процедур и решений, с помощью которых разрабатывается стратегия предприятия, обеспечивающая достижение целей его функционирования. Тактическое планирование – это процесс создания предпосылок для реализации новых возможностей, т. е. стратегических планов. В тактических планах отражаются мероприятия по расширению производства и по повышению технико-экономического уровня, обновлению и повышению качества продукции, наиболее полному использованию достижений научно-технического прогресса. Оперативное планирование – это процесс реализации тактического планирования. Оно является завершающим этапом в планировании хозяйственной деятельности. Его задача – конкретизация показателей тактического плана с целью организации повседневной работы предприятия и его подразделений. в процессе оперативного планирования определяется время выполнения отдельных операций, изготовления отдельных единиц продукции, устанавливаются сроки передачи продукции, полуфабрикатов из одного цеха в другой или покупателю; осуществляется оперативная подготовка производства (доставка сырья, инструмента на рабочее место и др.); проводится систематический контроль, учет, анализ и регулирование производственного процесса. В зависимости от содержания и сроков действия, оперативное планирование подразделяется на два этапа: о перативно-календарное планирование и оперативное управление производством. Эти этапы оперативного планирования производятся экономистами-менеджерами и специалистами плановых и производственных отделов и цехов предприятия. Оперативно-календарное планирование - это детализация годового плана производства продукции предприятия по срокам запуска-выпуска и срокам выполнения каждого вида продукции, распределение годовых плановых заданий по производственным подразделениям, а также своевременное доведение этих показателей до каждого основного цеха, а внутри его - до каждого производственного участка и рабочего места, до конкретных исполнителей работ. Оперативное управление производством - это регулирование процесса производства, нередко его называют оперативное регулирование или диспетчирование.

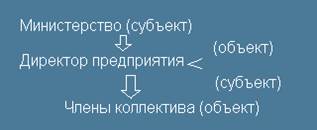

44. Сущность, содержание и задачи менеджмента на предприятии Менеджмент – это управление производством или коммерцией; совокупность принципов, методов, средств и форм управления, разрабатываемых и применяемых с целью повышения эффективности производства и увеличения прибыли. Технология менеджмента - это система методов эффективного управления, определенные методы сбора и обработки информации, разработка и внедрение систем контроля, определенные принципы управления персоналом. Предметом рассмотрения менеджмента являются управленческие (организационно-управленческие, организационно-экономические) отношения, реализующиеся как информационные связи при организации при организации производства и управлении им. Предметную область менеджмента в узком аспекте составляют в основном организационно-технические категории процесса управления. Наиболее часто используемые подходы к содержанию понятия «менеджмент»: 1. Менеджмент как орган (аппарат) управления. Обычно под организацией понимается структура, в рамках которой проводятся мероприятия направленные на достижение общих целей. Она состоит из двух частей: управляемая часть – это объект управления (коллектив); управляющая часть – это субъект управления (директор).

Рис. 1.1. Четкой границы между управляющей и управляемой системами нет. 2. Менеджмент неразрывно связан с людьми, занятыми управлением. Например, в древности очень часто руководство осуществлялось одним человечеством, это был как бы театр одного актера. Если руководитель на верхнем уровне управления был хорошим лидером, как Юлий Цезарь, все шло более или менее гладко, если неумелым, как Нерон, жизнь могла погрузиться во мрак. 3. Менеджмент определяется как процесс, с помощью которого профессионально подготовленные специалисты формируют организации и управляют ими путем постановки целей и разработки способов их достижения. 4. Процесс менеджмента предполагает выполнение функций планирования, организовывания, координации, мотивации и контроля, осуществляя которые менеджеры обеспечивают условия для производства труда. 5. Менеджмент – это теория управления и практические образцы эффективного управления. Менеджмент является и наукой, и искусством, т. к. существуют определенные приемы управления. Задачи менеджмента непрерывно усложняются по мере роста масштабов производства, требующего обеспечения все возрастающими объемами ресурсов — материальных, финансовых, человеческих и т. д. Кроме того, в зависимости от специфики (вида) менеджмента, цели и задачи имеют различное значение. Конечная цель менеджмента состоит в обеспечении прибыльности и доходности путем рациональной организации производственного процесса, оказания услуг.

|

||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 2075; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.96 (0.051 с.) |