Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Відображення на рахунках бухгалтерського обліку здійснення фактичних видатків зі спеціального фондуСодержание книги

Поиск на нашем сайте

Контрольні питання до теми

1. Класифікація доходів бюджетний установ. 2. Склад і класифікація доходів спеціального фонду. 3. Дайте характеристику і наведіть приклади касових і фактичних видатків. 4. Обліково-економічна характеристика рахунків 70, 71. 5. Видатки як основа визначення результатів виконання кошторису. 6. Як відображається в обліковий регістрах і звітності інформації про доходи. 7. Як поділяються видатки бюджетних установ, виходячи з двоїстості характеру? 8 Види видатків відповідно до бюджетної класифікації. 9. Економічна класифікація видатків. 10. Характеристика субрахунків, призначених для обліку видатків спеціального фонду. 11. Регістри аналітичного обліку касових і фактичних видатків.

12. Задачі для самоконтролю: №1. Відобразіть у бухгалтерському обліку порядок здійснення операцій, враховуючи виконання кошторису за кодами економічної класифікації Нараховано заробітну плату викладачам вищого навчального закладу за відповідний період року в сумі 105 тис. грн., стипендії студентам та аспірантам в сумі 150 тис. грн., а також проведено нарахування на фонд оплати праці. №2. Бюджетною установою, яка не є платником ПДВ, надано транспортні послуги на суму 304 грн. (у т.ч. ПДВ - 94 грн.). Відобразіть у бухгалтерському обліку операції з коштами, отриманими як плата за послуги. №3. Друкарня ВНЗ виготовила на замовлення методичні посібники (1000 шт.). Собівартість методичних посібників - 2500грн., у т. ч.- видатки на заробітну плату - 1000 грн., нарахування на заробітну плату - 380 грн., виробничі запаси (папір, клей, тощо) - 1300 грн. Загальна сума, отримана від реалізації методичних посібників складає 3000 грн. Відобразіть в бухгалтерському обліку дохід від реалізації продукції, виробів, виконаних робіт.

Рекомендовані чинні законодавчі та нормативно-правові документи з теми 1. Бюджетний кодекс України // Відомості Верховної Ради України. 2001. -№37-38. 2. Про затвердження Переліку груп власних надходжень бюджетних установ, вимог щодо їх утворення та напрямів використання: Постанова Кабінету Міністрів України від 17.05.2002 року №659. 3. Про затвердження роз'яснень щодо застосування економічної класифікації видатків бюджету: Наказ Державного казначейства України від 04.11.2004 року № 194.

4. Про затвердження Порядку обслуговування державного бюджету за видатками: Наказ ДКУ від 25.05.2004 року № 89 (зі змінами і доповненнями

ТЕМА ОБЛІК ФІНАНСОВО-РОЗРАХУНКОВИХ ОПЕРАЦІЙ План 1. Облік розрахункових операцій на бюджетних рахунках, відкритих в органах Державного казначейства 2. Облік касових операцій 3. Облік інших коштів 4. Облік розрахунків з покупцями і замовниками 5. Облік розрахунків із різними дебіторами і кредиторами Основні терміни і поняття: бюджетні асигнування; фінансування через органи Державного казначейства; бюджетні рахунки; реєстраційні рахунки; не бюджетні рахунки; асигнування; валютні операції; касові операції; касові видатки; грошові документи; авансові платежі, дебітори, кредитори, покупці та замовники.

Облік розрахункових операцій на бюджетних рахунках, відкритих в органах Державного казначейства

Облік фінансування є одним із головних напрямів бухгалтерського обліку в бюджетних установах. Джерело покриття видатків бюджетних установ - це кошти, одержані із загального фонду бюджету в межах затверджених асигнувань, а також власні надходження бюджетних установ за надання послуг, реалізацію майна тощо.

Здійснення розрахункових операцій бюджетних установ фактично виконують органи Державного казначейства, які здійснюють платежі на користь суб'єктів господарської діяльності, інших підприємств, організацій і установ, що виконали роботи/ або надали послуги розпорядникам коштів з бюджетних рахунків. Суми, які затверджені кошторисом на видатки називаються бюджетними асигнуваннями. Надходження коштів в межах затверджених асигнувань здійснюється на основі таких принципів: рис. 3.1.

Рис.3.1. Принципи бюджетного асигнування

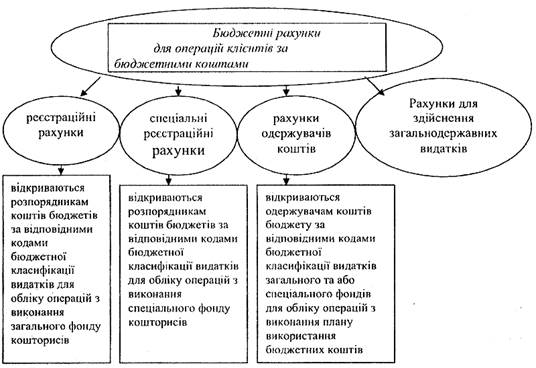

Порядок відкриття (закриття) рахунків встановлюється Державним казначейством України. Рахунки, які відкриваються в органах Державного казначейства, відповідно до порядку їх функціонування та призначення коштів, поділяються на бюджетні та не бюджетні. Бюджетні рахунки - рахунки, які відкриваються в органах Державного казначейства для зарахування надходжень, здійснення операцій клієнтів з бюджетними коштами та здійснення операцій, пов'язаних з обслуговуванням зовнішніх і внутрішніх боргових зобов'язань, загальнодержавних видатків, а також рахунки для обліку операцій із фінансування бюджетів (рис.3.2.).

Для відкриття бюджетних рахунків розпорядники коштів подають до відповідних органів Державного казначейства такі документи:

Рис. 3.2. Бюджетні рахунки, які відкриваються в органах Державного казначейства - заяву про відкриття рахунків встановленого зразка - копію довідки про включення установи до Єдиного державного реєстру підприємств і ідентифікаційний код - копії установчого документа (статуту, положення, установчого договору), засвідчену нотаріально; - копію документа, що підтверджує взяття клієнта на облік в органі державної податкової служби, - картку із зразками підписів осіб у двох примірниках, - копію документа, що підтверджує реєстрацію клієнта у відповідному органі Пенсійного фонду України, - затверджений кошторис розпорядників бюджетних коштів, крім видатків державного бюджету, Днем відкриття рахунків вважається дата, зазначена на заяві про відкриття рахунків. На кожного розпорядника та одержувача коштів формується особова справа яка зберігається в органах Державного казначейства. Органи Державного казначейства укладають договори про розрахунково-касове обслуговування з розпорядниками бюджетних коштів, що слугує підставою для здійснення розрахункових операцій в межах затверджених кошторисів. Підставою для відображення операцій з грошовими коштами в обліку є виписки, що надаються розпорядникам бюджетних коштів органами Державного казначейства у встановлені договором строки. До виписок надаються документи, на підставі яких були списані чи перераховані кошти, а також документи, в яких вказано призначення грошових коштів,

Отримані виписки детально перевіряються бухгалтером на предмет відповідності в них записів, доцільності та законності кожної операції з надходження коштів Для обліку руху коштів на рахунках, відкритих в органах Державного казначейства, використовується рахунок 32 „Рахунки в казначействі". За дебетом рахунку відображається зарахування бюджетних асигнувань на рахунки установи, а за кредитом - використання коштів на цілі, передбачені кошторисом (виплату заробітної плати, стипендій, оплату комунальних послуг, оплату рахунків постачальників за поставлені матеріальні цінності тощо). Рахунок має наступні субрахунки

Аналітичний облік ведеться в розрізі реєстраційних рахунків, відкритих за кодами функціональної класифікації. Облік касових операцій Кожна бюджетна установа для здійснення своєї діяльності має у своєму активі кошти. Рух грошових коштів, який відбувається в процесі діяльності, може здійснюватися як у готівковій, так і в безготівковій формах. Операцій, під час яких грошові кошти переміщуються у вигляді готівки, називаються касовими. Вся готівка, що знаходиться в установі чи в централізованій бухгалтерії, для забезпечення її збереження і цільового використання зберігається в касі. Каса - це приміщення або місце здійснення готівкових розрахунків для приймання, видачі, зберігання готівки, інших цінностей, касових документів. Готівка, одержана установами, повинна витрачатися суворо за цільовим призначенням у відповідності до кошторисів бюджетних установ.

При казначейському обслуговуванні кошторисів уся виручка, що надходить готівкою до каси установи, зараховується на рахунки, відкриті установі в органах Державного казначейства (установах банків). Установа може мати в своїй касі готівку тільки в межах установлених лімітів. Касові операції оформляються прибутковими касовими ордерами та видатковими документами,

|

|||||||

|

|

Последнее изменение этой страницы: 2016-06-23; просмотров: 259; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.232.94 (0.011 с.) |