Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Господарські операції з обліку доходів від реалізації продукції, виробів і виконаних робітСодержание книги

Поиск на нашем сайте

ТЕМА ОБЛІК ВИДАТКІВ ПЛАН 1. Склад і класифікація видатків 2. Облік касових і фактичних видатків · Облік касових видатків · Облік фактичних видатків 3. Облік видатків із загального фонду 4. Облік видатків спеціального фонду

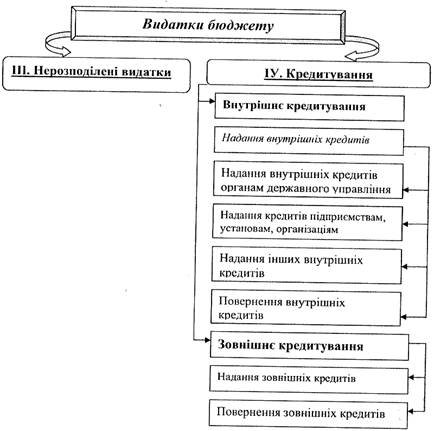

Склад і класифікація видатків Під видатками розуміють державні платежі, які не підлягають поверненню. Вони бувають відплатними, тобто здійснені в обмін на товар чи послугу, або невідплатними. Категорія видатки не включає платежі в рахунок погашення державного боргу, які класифікуються як фінансування. Видатки - один з найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису, його аналізу з метою виявлення резервів зниження видатків. Видатки, здійснювані за рахунок бюджетних коштів, називаються видатками загального фонду, а за рахунок позабюджетних коштів - видатками спеціального фонду. Бухгалтерський облік цих видатків ведеться роздільно. Але не завжди видатки на утримання установи збігаються з видатками бюджету. Видатки бюджету за економічною класифікацією групуються в єдині блоки і поділяються на поточні і капітальні

Під субсидіями розуміють всі невідплатні поточні виплати підприємствам, які не передбачають компенсації у вигляді спеціально обумовлених виплат або товарів і послуг в обмін на проведені платежі, а також видатки пов'язані з відшкодуванням збитків державних підприємств. Трансфертні платежі є невідплатними і безповоротними і не являють собою придбання товарів чи послуг, надання кредиту або виплату непогашеного боргу. Трансферти населенню можуть надаватись як у. готівковій формі, так і шляхом оплати рахунків Під капітальними видатками (код 2000) розуміють платежі з метою придбання необоротних активів, стратегічних і надзвичайних запасів товарів, невідплатні платежі, що передаються бюджетним установам з метою придбання подібних активів, компенсації втрат тощо.

Облік касових і фактичних видатків Облік касових видатків Виходячи з двоїстості характеру видатків бюджетних установ, вони поділяються на касові і фактичні. Касовими видатками вважаються всі виплати, здійснені з поточних чи реєстраційних рахунків як готівкою, так і шляхом безготівкових перерахувань. Повернення грошових коштів на рахунки приводить до відновлення, тобто зменшення касових видатків. Основною задачею обліку касових видатків є забезпечення контролю за цільовим витрачанням бюджетних коштів відповідно до кошторисних асигнувань. Синтетичний облік касових видатків ведеться на субрахунках № 311 „Поточні рахунки на видатки установи" та № 321 „Реєстраційні рахунки" 3-го класу рахунків. За кредитом цих субрахунків відображаються здійснені касові видатки, тобто суми, отримані з рахунків в банку чи казначействі готівкою або перераховані в безготівковому порядку. Одночасно робиться запис у дебет різних субрахунків залежно від напряму видатків. Основні бухгалтерські проводки з обліку касових видатків

Блік фактичних видатків Фактичні видатки - це дійсні, кінцеві видатки установи, оформлені відповідними документами, включаючи видатки за неоплаченими рахунками кредиторів, за нарахованою, але не виплаченої заробітною платою і стипендіями. Ці видатки відображають фактичне виконання норм, затверджених кошторисом, вони є показником кінцевого виконання кошторису установи, тому при виконанні планового обсягу робіт вони повинні відповідати сумам асигнувань за кошторисом. Облік фактичних видатків ведеться на активному синтетичному рахунку № 80 „Видатки загального фонду" та його двох субрахунках: № 801 „Видатки з державного бюджету на утримання установи" та № 802 „Видатки з місцевого бюджету на утримання установи та інші заходи". Протягом року за дебетом субрахунків № 801, 802 накопичуються видатки наростаючим підсумком з початку року. В кінці року, як правило, всі здійснені видатки списуються з кредиту субрахунків № 801, 802 за рахунок відповідного джерела фінансування, тобто в дебет субрахунків № 701, 702. Якщо сума фактичних видатків за загальним фондом перевищує залишок фінансування, списання здійснюється в сумі, рівній залишку на субрахунках № 701,702

Не списуються в кінці року і переходять на баланс наступного року суми нарахованої заробітної плати за другу половину грудня, якщо її виплата здійснюється за рахунок асигнувань нового року. Аналітичний облік фактичних видатків бюджетних установ ведеться у спеціальній „Картці аналітичного обліку фактичних видатків" Картка аналітичного обліку фактичних видатків ведеться щомісячно у розрізі кодів економічної класифікації видатків. При цьому, для кожного коду функціональної класифікації видатків, для загального і спеціального фондів, для кожного виду коштів спеціального фонду складають окремі картки. Записи в картки про суми фактичних видатків здійснюють на підставі даних меморіальних ордерів і доданих до них первинних документів. Суми відшкодованих фактичних видатків записують на зворотному боці картки Таблиця 2.7. Приклади фактичних і касових видатків

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-23; просмотров: 280; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.155.253 (0.007 с.) |