Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оцінка цінних паперів та розрахунок їх дохідностіСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Прибутковість акції визначається двома факторами: одержанням частини розподіленого прибутку АТ (дивідендом) і додатковим доходом, що дорівнює різниці між курсовою ціною і ціною придбання (r= Рк – Рпр.) Річна ставка дивіденду обчислюється за формулою: іА = Д / Рн * 100, де Д — абсолютний рівень дивіденду. Сума річного доходу акції визначається за формулою: Д= іАРн / 100 Для оцінки доходу з акції, придбаної за курсом, використовують показник рендит, що характеризує відсоток прибутку від ціни придбання акції: R = Д / Рпр* 100, Сукупна прибутковість обчислюється відношенням сукупного доходу (СД = Д + rД) до ціни придбання: iСД = СД/ Рпр* 100 Приклад 6.1 Акція номіналом 600 грн. куплена за 900 грн. і продана через рік за 950 грн. Ставка дивіденду – 20 % річних. Визначити: 1)Дивіденд;2)Додатковий дохід;3)Сукупний дохід;4)Сукупну прибутковість; 5)Рендит. Рішення. 1. Розмір дивіденду Д 2. Додатковий дохід 3. Сукупний дохід 4. Сукупна прибутковість iСД 5. Рендит R Прибутковість облігації визначається двома факторами: купонними виплатами, що проводяться щорічно (іноді раз в квартал чи півріччя), і різницею між ціною погашення і придбання папера: Дк = ікРн / 100, де Дк — купонний дохід; Рн — номінальна вартість облігації; ік — річна купонна ставка, %. Різниця між ціною погашення і придбання цінного паперу визначає величину приросту чи збитку капіталу за весь термін позики. Якщо погашення проводиться за номіналом, а облігація куплена з дисконтом, інвестор має приріст капіталу. При купівлі облігації за ціною з премією, власник, погашаючи папір, терпить збиток. Облігація з премією має прибутковість нижче зазначеної на купоні. Сума купонних виплат і річного приросту (збитку) капіталу визначає величину сукупного річного доходу з облігації. Сукупна річна прибутковість облігації являє собою відношення сукупного річного доходу до ціни придбання облігації: ІСД = СД/ Рпр* 100 Поточна прибутковість облігації без виплати відсотків обчислюється за формулою:

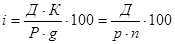

де Рк — курс купівлі облігації; n — термін від моменту придбання до викупу облігації. Прибутковість облігації з виплатою відсотків наприкінці терміну розраховується за формулою:

де g — оголошена річна норма прибутковості з облігації. Приклад 6.2. Облігація реалізована за курсом 96 терміном на два роки. Нарахування процентів проводиться за ставкою 20% річних за умовою, що проценти та номінал гаситься у кінці року. Визначити прибутковість облігації. Рішення.

Прибутковість облігації з періодичною виплатою відсотків, що погашається наприкінці терміну, визначається за формулою: а) складних відсотків:

де g — норма прибутковості для купонів; Р — ринкова ціна; б) простих відсотків:

Поточна прибутковість облігацій з урахуванням податкових пільг обчислюється за формулою:

де t — ставка податкових пільг; n — термін від дати придбання до погашення облігації; К — кількість днів у році. Вартість облігації без обов'язкового погашення з періодичною виплатою відсотків визначається за формулами: а) сучасна вартість:

б) курсова ціна:

Для порівняльної оцінки акцій використовуються наступні показники: 1.Цінність акції (Рк / Д); 2.Коефіцієнт котирування (Рк / Рн). Очікувана прибутковість акцій розраховується за ефективною ставкою відсотків:

де Д — очікуваний дохід; n — термін операцій; Р — очікувана ціна акції. При розрахунку прибутковості векселів необхідно враховувати наступне: 1) якщо власник векселя тримає документ до дати його погашення, причому вексель розміщений за номінальною ціною з доходом у вигляді відсотка, то векселетримач понад номінал отримує суму доходу, що дорівнює:

де і в.річ. — річна процентна ставка за векселем; Рн — номінальна ціна векселя; n — число днів від дати виставляння векселя до дати погашення. § якщо вексель розміщений з дисконтом, а погашення відбувається за номіналом, то дохід власника складає: Д = Рн - Рдиск де Рдиск — дисконтна ціна векселя, за якою він розміщений. ів= Д / Рпр * 100 де Рпр — ціна (номінальна чи дисконтна), за якою зроблене первинне розміщення векселя. Абсолютний розмір доходу по сертифікату визначається за формулою:

де і с річ. — річна ставка відсотка для сертифікату; n — число місяців, на які випущений сертифікат. Прибутковість сертифіката обчислюється за формулою: іс = Д / Рпр * 100 Дохідність цінних паперів необхідно розглядати в комплексі з їх ліквідністю та ризикованістю. В якості оцінки ризику інвестицій у цінні папери використовують коефіцієнт варіації, який розраховують за наступною формулою:

де

Приклад 6.3. Маємо умовні дані інвестицій в акції компанії А та компанії В:

Порівняти ризик двох інвестицій на основі коефіцієнту варіації. Рішення. Для інвестиції А:

Для інвестиції В:

Отже інвестиції в акції компанії В в1,5 раза більше ризиковані, ніж інвестиції в акції компанії А.

Статистика фондових бірж. Фондова біржа є організованим ринком для торгівлі стандартними фінансовими інструментами (цінними паперами і терміновими контрактами).Цей ринок створюється професійними учасниками ринку цінних паперів для взаємних оптових операцій. Процеси на біржі носять масовий характер і мають кількісну оцінку, отже, фондова біржа може виступати об'єктом статистичного дослідження. Основними завданнями фондової біржі є: • забезпечення перерозподілу вільних грошових ресурсів і залучення капіталів емітентами для розвитку виробництва; • перерозподіл ризиків між видами діяльності; • встановлення реальних цін на фінансові ресурси на Предметом біржової статистики є кількісні характеристики масових біржових процесів обороту цінних паперів і перерозподілу на цій основі фінансових ресурсів і ризиків у господарстві, а також показники біржової інфраструктури і функціонування бірж як господарських об'єктів[3,69]. До завдань статистики фондової біржі можна віднести: • забезпечення збору найбільш повної й адекватної інформації • створення інформаційної бази для прийняття інвестиційних рішень, регулюванню і розвитку фондового біржового ринку; • вдосконалення методології статистичного спостереження • забезпечення з інформаційної і методологічної точки • розробка методології і здійснення прогнозування Основними об'єктами статистичного вивчення фондового ринку є біржові угоди, а предметом – відповідно характеристики цих операцій. Основна маса статистичних показників формується безпосередньо в ході біржових торгів. До показників статистики фондових бірж відносяться: • показники цін біржових угод, • показники обсягів біржових торгів, • показники якості фондового ринку, • показники фондових бірж як організацій, що ведуть господарську Показники цін біржових угод Цінові показники використовуються для аналізу і прогнозу цінової динаміки ринку, при оцінці його ліквідності, ризику і т.п. У зв'язку з тим, що в основі фондової біржі лежить аукціон, цінові показники носять характер аукціонних цін (тобто цін, сформованих у результаті публічного змагання продавців і покупців). Цінові показникимістять у собі дві групи цін: - ціни первинного ринку (первинний ринок –ринок перших і повторних емісій цінних паперів, на якому здійснюється їхнє початкове розміщення серед інвесторів)та ціни вторинного ринку (вторинний ринок –ринок, на якому обертаються раніше емітовані на первинному ринку цінні папери). Як ціновий показник на первинному ринку виступає: • ціна відсікання; • ціна погашення. Ціновими показниками вторинного ринку є: • ціни виконання, відкриття, закриття • ціни попиту та пропозиції. Вищезгадані показники наведені в п.6.1.2 даної теми.

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 647; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.152.168 (0.008 с.) |

.

. ;

;

;

; .

.

;

; .

.

;

; ;

; ;

;

;

;  ;

; - рівень дохідності і -ї акції;

- рівень дохідності і -ї акції; - середній рівень дохідності для окремої інвестиції;

- середній рівень дохідності для окремої інвестиції; - ймовірність настання події;

- ймовірність настання події; .

. ;

; ;

; .

. ;

; ;

;