Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

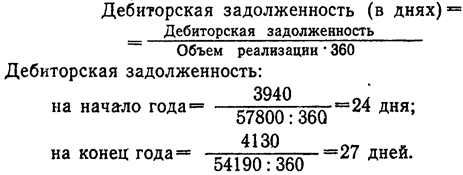

Состав и движение дебиторской задолженностиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Примечание. Если в учетной политике предприятия моментом реализации считается поступление денег на расчетный счет, то в состав дебиторской задолженности следует включать статью «Товары отгруженные». Анализ движения дебиторской задолженности по составу позволяет установить, уменьшение или увеличение суммы дебиторской задолженности по расчетам за товары, работы, услуги. Если сумма неоплаченных счетов покупателями и заказчиками увеличилась, значит зависимость предприятия от финансового состояния партнеров возросла. После оценочного анализа переходят к анализу качественного состояния дебиторской задолженности. Такой анализ позволяет выявить и охарактеризовать динамику абсолютного и относительного размера неоправданной задолженности. Дебиторская задолженность — это суммы, причитающиеся от покупателей и заказчиков. Естественно, что предприятия заинтересованы продавать продукцию покупателям и заказчикам, которые способны оплатить счета при наступлении срока платежа. Независимо от контролирующих мер, разрабатываемых руководством предприятия с целью избежать сбыта продукции неплатежеспособным покупателям, в бухгалтерии ведется соответствующий журнал-ордер или ведомость учета расчетов с покупателями и заказчиками. Эти учетные регистры являются полезной информацией для анализа качества дебиторской задолженности. На основании ведомости целесообразно осуществлять ранжирование этой задолженности по срокам оплаты счетов. Метод ранжирования помогает руководству предприятия определить политику в области управления дебиторской задолженностью (активами) и всех расчетных операций. Все счета к получению классифицируются по группам: срок оплаты не наступил, просрочка от 1 до 30 дней (до 1 месяца), от 31 до 90 дней (от 1 до 3 месяцев), от 91 до 180 дней (от 3 до 6 месяцев), от 181 до 360 дней (от 6 месяцев до 1 года), от 360 дней и более (более 1 года). К оправданной относится задолженность, срок погашения которой не наступил либо составляет менее одного месяца. К неоправданной относится просроченная задолженность покупателей и заказчиков. Чем больше срок просрочки, тем вероятнее неуплата по счету. Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности самого предприятия и ослабляет ликвидность его баланса. Счета, которые покупатели не оплатили, называются сомнительными долгами (безнадежными). Безнадежные долги означают, что с каждого рубля, вложенного в дебиторскую задолженность, определенная часть не будет получена (возвращена). Наличие сомнительной дебиторской задолженности свидетельствует о нерациональной политике предприятия по предоставлению отсрочки в расчетах с покупателями. Для выявления реальности взыскания долгов с покупателей и долгов, носящих сомнительный характер, необходимо проверить, имеются ли акты сверки расчетов или письма, в которых дебиторы признают свою задолженность, не пропущены ли сроки исковой давности. При наличии оправдательных документов безнадежные долги погашаются путем списания их на убытки предприятия как дебиторская задолженность, по которой истек срок исковой давности. Сомнительная дебиторская задолженность может иметь место и по другим статьям актива баланса. В частности, это относится к статьям: «Товары отгруженные» (счет 62, 45, 76) и «Прочие оборотные активы». В статью «Товары отгруженные» могут включать неоправданную дебиторскую задолженность в виде: а) отгруженных товаров и сданных работ по расчетным документам, не переданным в банк на инкассо, по которым истекли сроки, установленные для сдачи документов в обеспечение ссуд; б) отгруженных товаров и сданных работ по расчетным документам, не оплаченным в срок покупателями и заказчиками. Статья «прочие оборотные активы» может включать недостачи и потери от порчи товарно-материальных ценностей, не списанных с баланса в установленном порядке (счет 84), В таблице представлен анализ состояния расчетов с дебиторами по срокам оплаты счетов покупателями.

Анализ состояния дебиторской задолженности по срокам ее образования

Данные перенесены из аналогичной таблицы, составленной по результатам анализа состояния расчетов с дебиторами за прошлый год. Приведенные данные позволяют сделать вывод, об улучшении или ухудшении состояния расчетов с покупателями в отчетном году по сравнению с прошлым годом, динамику общей суммы неоплаченных покупателями счетов, динамику суммы неоправданной задолженности. Тенденция роста сомнительной задолженности свидетельствует о снижении ликвидности баланса, ухудшении финансового состояния предприятия. Об этом же свидетельствует и удлинение среднего срока инкассирования дебиторской задолженности.

При анализе состояния расчетов по данным аналитического учета следует выявить случаи и объем скрытой дебиторской задолженности, возникающей вследствие предварительной оплаты материалов поставщикам без соответствующей их отгрузки предприятию. В условиях перехода к рынку предприятие заинтересовано своевременно получить деньги за поставленную продукцию и тем самым предотвратить неплатежи. С этой целью используется предоставление скидок с договорной цены при досрочной оплате и формы досрочного погашения дебиторской задолженности: продажа долгов банку (факторинг); получение ссуды в банке на оплату обязательств, превышающих остаток средств на его расчетном счете (овердрафт), учет векселей (дисконт). При снижении объема дебиторской задолженности важно установить, не явилось ли это следствием ее списания на убытки, имеются ли соответствующие оправдательные документы.

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 767; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.009 с.) |