Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие, цель и задачи профессиональной деятельности бухгалтеров и аудиторов.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Понятие, цель и задачи профессиональной деятельности бухгалтеров и аудиторов. В настоящее время роль бухгалтера организации возрастает. Меняются функции бухгалтера и расширяется спектр задач, стоящих перед ним. Из счетного технического работника, занимающегося регистрацией фактов хозяйственной деятельности на счетах бухгалтерского учета, бухгалтер превращается в творческую личность, он обеспечивает формирование и реализацию учетной политики организации, необходимой для эффективного управления экономикой организации. Бухгалтерская деятельность – это профессиональная деятельность бухгалтера во всех ее проявлениях: ведение учета, составление отчетности, формирование учетной политики организации, контроль, анализ отчетных данных, участие в профессиональных организациях и т.д. Сущность бух деятельности состоит в деятельности бух службы по сбору, регистрации, обобщению информации обо всех хоз операциях на предприятии в специально оформленных бух документах, а также организация их движения, учёта и хранения. Основные цели бух деятельности – анализ, интерпретация и использование экономической информации для выявления тенденций развития организации, выбора альтернатив и принятия управленческих решений Основными задачами бух деятельности является: 1. Формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой для внутренних и внешних пользователей бух отчётности; 2. Обеспечение информацией для контроля за соблюдением законодательства РФ при осуществлении организацией хоз операций; 3. Предотвращение отриц результатов хоз деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости. Лица, имеющие профессию бухгалтера, могут специализироваться в след.областях: 1) бух фин учет, 2) бух управл учет 3) налоговый учет 4) бюджетный учет 5) учет в банках 6) учет в страховых компаниях, 7) педагогическая и научно-исследовательская деятельность 8) независимая бух деятельность 9) аудиторская деятельность Аудиторская дея-ть– предпринимательская дея-ть по независимой проверке б/у и бух фин отчетности аудируемых лиц. Целью аудита явл выражение независимого мнения о достоверности фин отчетности и соотв порядка ведения б/у зак-ву РФ.

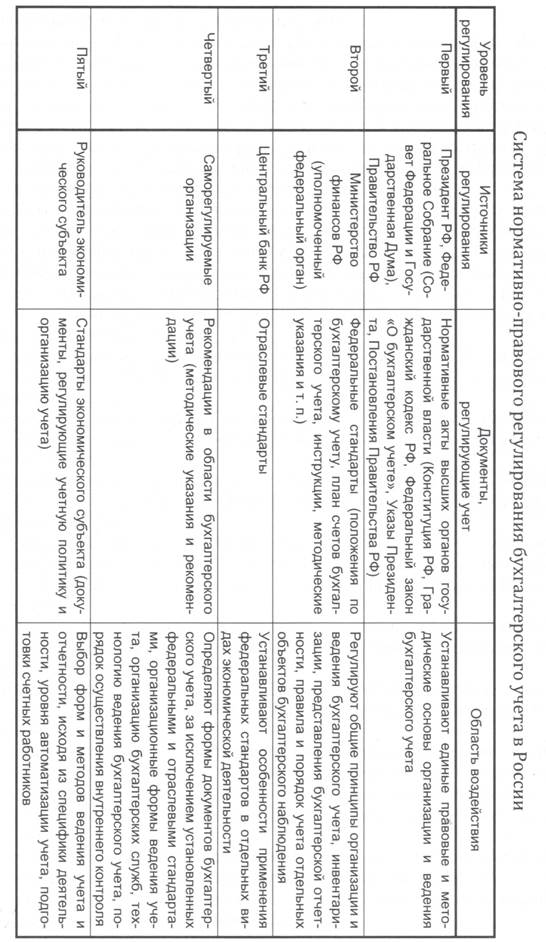

Особенности нормативного регулирования бухгалтерского учета в условиях рыночной экономике. Роль этических норм. См Табл Проф деятельность бухгалтеров, как в России, так и за рубежом требует регулирования различными положениями, законодательными актами, нормативными требованиями и инструкциями. Такое регулирование необходимо не только в работе бухгалтера, но и в его отношении к своей проф деятельности, взаимоотношениях с коллегами и начальством, то есть в этических аспектах данной профессии. Этика занимается анализом взаимоотношений деловых партнеров с позиции толкования нравственных оценок причин успехов и неудач в какой-либо деятельности, в частности в экономической. Этические стандарты на рабочем месте существенно отличаются от общепринятых стандартов в обычной жизни. Именно для закрепления этических норм был принят «Кодекс этики бухгалтера», который обязывает всех профессионалов данной профессии следовать определённым правилам для достижения наиболее качественного результата своей работы.

Взаимосвязь учетной политики, профессионального суждения и профессиональной этики. Учетная политика представляет собой результат профессионального суждения бухгалтера, поскольку профессиональное суждение выступает в качестве инструмента выбора значений параметров учетной политики. Профессиональное суждение играет важную роль в формировании достоверной, полной, сопоставимой информации о финансовом положении, результатах деятельности организации и в совершенствовании ее учетной политики. Формирование профессионального суждения бухгалтера зависит от влияния разных факторов, таких как: – имеющееся у бухгалтера образование – квалификация; – знание законодательства РФ – опыт работы в определенной области – доступность информации, – степень свободы принятия решений

Международные профессиональные объединения бухгалтеров и аудиторов. См вопрос 4 Направления деятельности и структура Международной федерации бухгалтеров. Международная федерация бухгалтеров (МФБ) была создана в 1977 г. для развития и укрепления престижа бухгалтерской профессии. Цели этой организации в значительной степени совпадают с целями Совета по МСФО, однако приоритет отдается собственно бухгалтерской профессии. Членами МФБ являются представители профессиональных учетных организаций из более чем 75 стран. В их числе ИПБ России. Ведущие бухгалтерские организации и объединения зарубежных стран. См вопрос 4 Требования к членам Института профессиональных бухгалтеров России. Общие требования, предъявляемые к членам ИПБ: честность, объективность, компетентность, конфиденциальность и др. а) честность и объективность при выполнении услуг: основанием для выводов и рекомендаций члена ИПБ может быть только информация, но не предвзятость, конфликт интересов или оказываемое на него давление; б) профессиональная компетентность: постоянное повышение своей квалификации и качества своей работы, знание нормативных актов и наличие необходимых практических навыков, отказ от выполнения работ и услуг, выходящих за пределы той области, где данный член ИПБ является специалистом; в) конфиденциальность информации, полученной при выполнении своих служебных обязанностей, без ограничения во времени и независимо от того, продолжаются или прекращены отношения члена ИПБ с работодателем (за исключением случаев, прямо предусмотренных законодательством Российской Федерации); г) профессиональное поведение: необходимость поддержания репутации профессии в целом и воздержания от любых поступков, которые могли бы дискредитировать бухгалтерскую профессию; д) работа в соответствии со стандартами профессиональной деятельности: выполнение своих обязанностей в соответствии со стандартами, принятыми в сфере его работы, независимо от того, утверждены эти стандарты государственными органами или общественными организациями, членом которых он является. Этические требования, предъявляемые к члену ИПБ, не исчерпываются теми, которые в явном виде перечислены в Кодексе ИПБ. Член ИПБ обязан придерживаться общепризнанных моральных правил и нравственных норм в своих поступках и решениях, жить и работать по совести.)

Требования к лицам, занимающимся аудиторской деятельностью. Аттестация на право осуществления аудиторской деятельности- это проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Она осуществляется в форме квалификационного экзамена. Лицам, которые успешно сдали экзамен, выдается квалификационный аттестат аудитора. Срок действия квалификационного аттестата аудитора не ограничен, чтобы быть допущенным к экзамену претенденту необходимо иметь: 1) высшее экономическое, юридическое образование полученное в российских образовательных учреждениях высшего профессионального образования, имеющих государственную аккредитацию, экономическое и (или) юридическое образование, полученное в образовательном учреждении иностранного государства; 2) стаж работы по экономической или юридической специальности не менее 3-х лет. Порядок проведения аттестации на право осуществления аудиторской деятельности, перечень документов, подаваемых вместе с заявлением о допуске к аттестации, количество и типы аттестатов, программы квалификационных экзаменов определяются уполномоченным федеральным органом. Квалификационные экзамены проводятся в течении 3-х дней и состоят из тестирования и выполнения письменно-устной работы по экзаменационным билетам. В настоящее время наиболее важные вопросы по порядку обучения и проведения экзаменов регулируются Временным положением о системе аттестации, обучения и повышения квалификации аудиторов в РФ. Аудитору, имеющему квалификационный аттестат, необходимо в течении каждого календарного года проходить обучение по программам повышения квалификации, утверждаемым уполномоченным федеральным органом. Действуя в общественных интересах, аудитор должен соблюдать и подчиняться требованиям профессиональной этики аудитора. Аудитор должен соблюдать следующие основные принципы этики: а) честность; б) объективность; в) профессиональная компетентность и должная тщательность; г) конфиденциальность; д) профессиональное поведение.

14. Кодекс этики Международной федерации бухгалтеров и кодекс этики бухгалтеров и аудиторов России. Кодекс этики МФБ состоит из трех частей: • часть A «Общее применение Кодекса» описывает основные принципы профессиональной этики профессиональных бухгалтеров и является концептуальной основой для применения этих принципов. Концептуальная основа отражает методологию применения основных этических принципов; • часть B «Профессиональные публично практикующие бухгалтеры» устанавливает нормы, предназначенные для применения профессиональными бухгалтерами, осуществляющими деятельность в публичной практике; • часть С «Профессиональные бухгалтеры в бизнесе» устанавливает нормы, предназначенные для применения профессиональными бухгалтерами, работающими по найму. Части В и C иллюстрируют, как концептуальная основа должна применяться в конкретных ситуациях. В них содержатся: • примеры защитных мер, которые могут быть предприняты для устранения угроз соблюдения основных принципов; • примеры ситуаций, в которых никакие меры предосторожности не применимы, и в которых, соответственно, следует избегать деятельности или отношений, создающих угрозы. Кодекс этики профессиональных бухгалтеров – членов ИПБ России постоянно совершенствуется с учетом новых международных тенденций в профессии. Цель: Устанавливает основные правила поведения профессиональных бухгалтеров – членов ИПБ России и определяет основные принципы, которые должны ими соблюдаться при осуществлении профессиональной деятельности. Сфера действия: Кодекс этики ИБП России предназначен для применения публично практикующими профессиональными бухгалтерами и профессиональными бухгалтерами, работающими по найму. Дисциплинарные санкции Нарушение фундаментальных этических принципов и правил поведения, установленных в Кодексе этики профессиональных бухгалтеров – членов ИПБ России, влечет за собой следующие дисциплинарные меры ответственности (перечислены в порядке усиления): • замечание; • предупреждение; • приостановление членства в Некоммерческом партнерстве «Институт профессиональных бухгалтеров России» на срок до одного года; • исключение из членов Некоммерческого партнерства «Институт профессиональных бухгалтеров России».

Заключение договора об оказании профессиональных услуг. Конфликт интересов. Второе мнение. Прежде чем установить отношения с новым клиентом, профессиональный публично практикующий бухгалтер должен определить, может ли выбор этого клиента привести к возникновению угроз соблюдению фундаментальных принципов. Потенциальная угроза честности или профессиональному поведению может, например, иметь место при наличии сомнительных характеристик клиента (его собственников, руководящих лиц или деятельности). Сомнительными характеристиками клиента (если они известны) являются, например: • участие клиента в незаконной деятельности (легализации (отмывании) доходов, полученных преступным путем); • репутация непорядочного контрагента; • сомнительная практика составления бухгалтерской (финансовой) отчетности. Публично практикующий профессиональный бухгалтер должен предпринимать разумные действия для выявления обстоятельств, в которых может возникнуть конфликт интересов, так как они могут привести к возникновению угрозы нарушения основных принципов. Второе мнение Ситуации, когда к профессиональному публично практикующему бухгалтеру обращаются с просьбой высказать второе мнение по поводу применения правил (стандартов) подготовки бухгалтерского учета, аудита или других правил (стандартов) или принципов в конкретных обстоятельствах, или в отношении конкретных операций компании (или от ее имени), не являющейся его клиентом, могут привести к возникновению угроз нарушения основных принципов. Если второе мнение не основывается на тех же фактах, которые известны обслуживающему клиента профессиональному публично практикующему бухгалтеру, или же основано на неадекватных доказательствах, может возникнуть угроза нарушения принципа профессиональной компетентности и должной тщательности. При указанных просьбах профессиональный бухгалтер должен оценивать значимость таких угроз и, если такие угрозы не являются явно незначительными, должен предусмотреть и по мере необходимости принять меры предосторожности для устранения такой угрозы или сведения ее до приемлемого уровня Потенциальные конфликты. Подготовка и представление информации. Профессиональная компетентность. Финансовая заинтересованность. Профессиональные бухгалтеры, работающие по найму, принимают участие в подготовке или представлении в отчетности информации, которая может быть публично доступной или использоваться в организации или вне организации. К такой информации может относиться • финансовая или управленческая информация (например, прогнозы и бюджеты); • финансовая отчетность; • обсуждение и анализ вопросов управления или подписанное руководством письмо-представление, являющееся частью аудита финансовой отчетности. При невозможности свести угрозу до приемлемого уровня профессиональный бухгалтер обязан отказаться от подготовки информации, которая, по его мнению, вводит или может вводить в заблуждение. Если же профессиональный бухгалтер знает, что искажение информации носит существенный или постоянный характер, он должен рассмотреть вопрос об информировании соответствующих органов. Фундаментальный принцип профессиональной компетентности и должной тщательности требует, чтобы профессиональный бухгалтер, работающий по найму, брал на себя лишь такие задачи, для решения которых он обладает необходимой квалификацией. Профессиональный бухгалтер не должен вводить работодателя в заблуждение относительно уровня своей квалификации или имеющегося практического опыта, а также пренебрегать требуемыми при необходимости профессиональными консультациями или помощью со стороны. Профессиональный бухгалтер не должен манипулировать доступной ему информацией и использовать ее в целях получения личной выгоды. Если угрозы не являются явно незначительными, необходимо рассмотреть и по мере необходимости принять меры предосторожности для их устранения или сведения до приемлемого уровня. К таким мерам могут относиться: • правила и процедуры комитета, независимого от руководства организации, для определения объема и формы вознаграждения руководителей старшего звена; • уведомление о всех возможных интересах или планах продажи акций лиц, наделенных управленческими функциями, в организации, в соответствии с любыми внутренними политиками; • получение по мере необходимости консультаций от непосредственного руководства в рамках организации-работодателя; • получение по мере необходимости консультаций у полномочных лиц организации-работодателя или у соответствующих профессиональных органов; • применение процедур внутреннего и внешнего аудита; • организация своевременного проведения тренингов по вопросам этики, законодательным ограничениям и другим нормам, имеющим отношение к случаям возможного инсайдерского трейдинга (злоупотребления служебной информацией для спекуляции на рынке акций). Понятие, цель и задачи профессиональной деятельности бухгалтеров и аудиторов. В настоящее время роль бухгалтера организации возрастает. Меняются функции бухгалтера и расширяется спектр задач, стоящих перед ним. Из счетного технического работника, занимающегося регистрацией фактов хозяйственной деятельности на счетах бухгалтерского учета, бухгалтер превращается в творческую личность, он обеспечивает формирование и реализацию учетной политики организации, необходимой для эффективного управления экономикой организации. Бухгалтерская деятельность – это профессиональная деятельность бухгалтера во всех ее проявлениях: ведение учета, составление отчетности, формирование учетной политики организации, контроль, анализ отчетных данных, участие в профессиональных организациях и т.д. Сущность бух деятельности состоит в деятельности бух службы по сбору, регистрации, обобщению информации обо всех хоз операциях на предприятии в специально оформленных бух документах, а также организация их движения, учёта и хранения. Основные цели бух деятельности – анализ, интерпретация и использование экономической информации для выявления тенденций развития организации, выбора альтернатив и принятия управленческих решений Основными задачами бух деятельности является: 1. Формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой для внутренних и внешних пользователей бух отчётности; 2. Обеспечение информацией для контроля за соблюдением законодательства РФ при осуществлении организацией хоз операций; 3. Предотвращение отриц результатов хоз деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости. Лица, имеющие профессию бухгалтера, могут специализироваться в след.областях: 1) бух фин учет, 2) бух управл учет 3) налоговый учет 4) бюджетный учет 5) учет в банках 6) учет в страховых компаниях, 7) педагогическая и научно-исследовательская деятельность 8) независимая бух деятельность 9) аудиторская деятельность Аудиторская дея-ть– предпринимательская дея-ть по независимой проверке б/у и бух фин отчетности аудируемых лиц. Целью аудита явл выражение независимого мнения о достоверности фин отчетности и соотв порядка ведения б/у зак-ву РФ.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 2717; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.156.26 (0.008 с.) |