Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические основы аудиторской деятельности в Российской ФедерацииСодержание книги

Поиск на нашем сайте Богданова Е.П. Основы аудита Москва, 2005

Богданова Е.П. Основы аудита. / М., Московская финансово-промышленная академия. – 2005, 66 с.

Содержание Введение

ГЛАВА 1. ИСТОРИЯ РАЗВИТИЯ, СУЩНОСТЬ, ОСНОВНЫЕ ЦЕЛИ И ФУНКЦИИ АУДИТА 1.1. Становление и развитие аудиторской деятельности в Российской Федерации 1.2. Сущность и основные понятия аудиторской деятельности 1.3. Сопутствующие аудиту услуги 1.4. Виды аудита 1.5. Федеральные уполномоченные органы государственного регулирования аудиторской деятельности

ГЛАВА 2. ПРАВОВЫЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2.1. Нормативное регулирование аудиторской деятельности 2.2. Лицензирование аудиторской деятельности. Аудиторская организация 2.3. Аудитор и его аттестация 2.4. Права, обязанности и ответственность аудиторов и аудиторских организаций

ГЛАВА 3. ПРОФЕССИОНАЛЬНЫЕ И ЭТИЧЕСКИЕ ТРЕБОВАНИЯ К АУДИТОРАМ 3.1. Система аттестации, обучения и повышения квалификации аудиторов в Российской Федерации 3.2. Профессионально-этические требования к аудитору

ГЛАВА 4. МЕТОДЫ И ПРИЕМЫ АУДИТОРСКОЙ ПРОВЕРКИ 4.1. Методы проведения аудиторской проверки 4.2. Выборочный метод в аудиторской проверке 4.3. Аудиторские доказательства и методы их получения

ГЛАВА 5. АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ 5.1. Структура и содержание аудиторских заключений 5.2. Виды и характеристики аудиторских заключений 5.3. Заведомо ложное аудиторское заключение 5.4. Аудиторское заключение по специальному аудиторскому

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

ГЛАВА 1. ИСТОРИЯ РАЗВИТИЯ, СУЩНОСТЬ, ОСНОВНЫЕ ЦЕЛИ И ФУНКЦИИ АУДИТА Становление и развитие аудиторской деятельности В Российской Федерации

Впервые понятие «аудит» вошло в деловой оборот с появлением предприятий организованных на частных началах физических и/или юридических лиц. Эти лица были заинтересованы в привлечении инвесторов для развития своих предприятий, а также были заинтересованы в контроле над результатами деятельности наемных управляющих. Таким образом, и собственники, и инвесторы были заинтересованы в получении достоверной объективной информации о производственной и хозяйственной деятельности предприятия. Если собственник использовал эту объективную информацию для целей контроля над деятельностью наемной администрации предприятия, то инвестор для целей принятия решений по вложению своего капитала в развитие данного предприятия. Аудит имеет уже достаточно большую историю. Первые независимые аудиторы появились еще в XIX веке в акционерных предприятиях Европы. Его возникновение связано с разделением интересов тех, кто непосредственно занимается управлением предприятия (администрация), и тех, кто инвестирует свой капитал в его деятельность (учредители, акционеры, инвесторы). Лица, инвестировавшие свой капитал, не могли полагаться лишь на ту финансовую информацию, которую представляла администрация предприятия. Так как эта информация довольно часто носила субъективный характер, в которой была заинтересована администрация, то не исключался обман со стороны администрации. Недостоверность финансовой (бухгалтерской) отчетности довольно часто приводила к банкротству предприятий, существенно повышала риск финансовых вложений, и как следствие к потере инвестиций. Таким образом, и учредители, и акционеры, и инвесторы хотели быть уверенными, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия. Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались люди, которым, по мнению учредителей и акционеров, можно было доверять. Главным требованием, предъявляемым к аудитору, были его безупречная честность и независимость. Исторической родиной аудита принято считать Англию. Именно там, в 1844 году выходит серия законов о компаниях, согласно которым правления акционерных предприятий обязаны приглашать не реже одного раза в год специалиста-аудитора для проверки бухгалтерский счетов и отчета перед акционерами. Позже, подобный закон об обязательном аудите был принят во Франции в 1867году, а в США – после Великой депрессии в 1937 году. Потребности в услугах специалистов-аудиторов возрастают в период мирового экономического кризиса 1929-1933 гг. В этот период времени резко ожесточаются требования к качеству аудиторской проверки, ее обязательности, увеличивается рыночная потребность в такого рода услугах. С окончанием кризиса практически все экономически развитые страны начинают вводить обязательные требования к объему информации, содержащейся в годовых отчетах, и обязательности открытой публикации этих отчетов и заключений аудиторов. Таким образом, аудит становится мощным оружием против финансово-экономического мошенничества, в первую очередь на предприятиях с акционерным капиталом. В России звание аудитора было введено Петром I. Функции государственного аудитора совмещали в себе некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами. Попытки создания института аудита в России предпринимались в 1831 (институт присяжных бухгалтеров), 1889, 1909 (институт бухгалтеров), 1912 и 1928 гг. (институт государственных бухгалтеров-экспертов), но все они закончились провалом из-за отсутствия законодательного механизма действия этих органов финансового контроля, а также юридических гарантий и экономических предпосылок аудиторской деятельности. Система государственного финансового контроля, появившаяся два столетия назад, была призвана осуществлять вневедомственный финансовый контроль над законностью расходования государственных средств, полнотой и своевременностью исполнения обязательств, в том числе по налогам и другим обязательным платежам, правильностью ведения учета и составления финансово (бухгалтерской) отчетности. Активизация аудиторской деятельности в бывшем СССР с конца 80-х годов была обусловлена появлением новых форм предпринимательской деятельности; появлением акционерных обществ, товариществ с ограниченной ответственностью, коммерческих банков и других предприятий. В этот период совершенствуется законодательная база аудита, которая не соответствовала требованиям развития общества. Формирование рыночной экономики России в последние десятилетия предъявило новые требования к системе финансового контроля по сравнению с требованиями «социалистической» экономики. Эти новые требования ознаменовали переход от ведомственных проверок к независимым вневедомственным проверкам финансового состояния экономических субъектов с целью повышения эффективного использования активов предприятий. В Российской Федерации аудиторская деятельность в современном ее виде появилась сравнительно недавно, и в связи с экономическими преобразованиями получает все большее распространение. Первыми аудиторскими организациями в России стали представительства и дочерние предприятия акционерного общества “Инаудит”, основанного осенью 1987 года. В первое время аудит проводился в основном на совместных предприятиях, созданных с участием иностранного капитала, так как зарубежные партнеры требовали представления им бухгалтерской отчетности, подтвержденной независимой аудиторской организацией. С появлением акционерных обществ, товариществ с ограниченной ответственностью, коммерческих банков и других предприятий сфера применения аудита значительно расширилась. Потребность в услугах аудиторских организациях возникла в связи со следующими обстоятельствами: · возможность предоставления инвесторам, учредителям, акционерам, кредиторам и государственным органам необъективной информации со стороны администрации хозяйствующего субъекта в случаях конфликта между администрацией и пользователями этой информации; · неопределенность последствий принятых решений инвесторами, учредителями и акционерами на основе информации, предоставленной администрацией хозяйствующего субъекта; · необходимость специальных знаний для анализа финансовой (бухгалтерской) информации, полученной от администрации хозяйствующего субъекта; · частичное отсутствие у пользователей финансовой (бухгалтерской) информации доступа для оценки ее качества.

Эти и другие обстоятельства привели к необходимости обратиться к услугам независимых специалистов-экспертов, имеющих соответствующие подготовку, квалификацию и опыт на оказание такого рода услуг. В реальности каждый из инвесторов понимает, что наличие достоверной информации позволяет повысить эффективность функционирования рынка его инвестиций, а каждый акционер осознает, что достоверная информация о финансово-хозяйственной деятельности его предприятия и дает возможность оценивать и прогнозировать последствия различных экономических решений, принимаемых собранием акционеров. Собственники, прежде всего коллективные собственники: акционеры, пайщики, а также кредиторы - не всегда способны самостоятельно убедиться в том, что все многочисленные хозяйственные операции, проведенные администрацией предприятия, правильно отражены в отчетности. На практике инвесторы и акционеры ограничены в доступе к учетным записям, не имеют соответствующего опыта прочтения финансовой (бухгалтерской) информации. Поэтому эти лица нуждаются в услугах аудиторов. Независимое подтверждение достоверности финансовой (бухгалтерской) информации о результатах деятельности предприятий и соблюдения ими законодательства необходимо государству для принятия решений в области экономики и налогообложения. Следовательно, можно сделать вывод, что проведение аудиторской проверки с последующем анализом полученной финансовой (бухгалтерской) информации и мнением аудитора по результатам проверки, имеет важное значение. Аудиторские проверки необходимы государственным органам, судам, прокурорам и следователям для подтверждения достоверности интересующей их финансовой отчетности. В настоящее время наблюдается и будет постоянно укрепляться тенденция к увеличению потребности экономических субъектов в проведении аудита. Во многом это обусловлено системой государственного правового регулирования аудиторской деятельности. Особенно активна политика государства направленная на усиление контроля над деятельностью хозяйствующих субъектов, в собственности которых есть доля собственности государства или в которых государство является инвестором. Законодательно оформленный постепенный переход предприятий и организаций Российской Федерации на международные стандарты финансовой отчетности (МСФО) еще более активно отражается в расширении потребностей услуг аудиторских организаций. В этих условиях трансформация финансовой (бухгалтерской) отчетности на МСФО несомненно имеет перспективное направление деятельности для региональных аудиторских организаций. Результаты деятельности самих аудиторских организаций в основном оцениваются по показателю совокупной годовой выручки. По итогам 2004 года увеличение годовой выручки аудиторских организаций составило в среднем по России 27%. Среди наиболее успешно работающих на Российском рынке аудиторских услуг можно выделить аудиторские компании, приведенные в таблице № 1. Таблица № 1 Сопутствующие аудиту услуги Основная цель аудиторской деятельности может дополняться обусловленными договором с заказчиком аудиторскими услугами. Наиболее часто встречающимися видами таких услуг являются следующие: анализ правильности исчисления налогов; разработка мероприятий по улучшению финансового положения предприятия, оптимизации затрат и результатов деятельности, доходов и расходов; а также консультирование по широкому кругу финансовых и правовых вопросов. Кроме того, аудиторские услуги могут включать в себя ведение или оказание помощи в ведении бухгалтерского учета, оказание помощи в налоговом планировании, консультирование по вопросам менеджмента, маркетинга, технологическое и экологическое консультирование, разработка учредительных документов, предоставление информации о будущих партнерах, информационное обслуживание клиентов и другие услуги. Аудиторские организации, а также аудиторы (предприниматели, осуществляющие свою деятельность без образования юридического лица) могут оказывать сопутствующие аудиту услуги. В статье 1 закона РФ «Об аудиторской деятельности» дается перечень услуг, которые может оказывать аудитор, помимо участия в аудиторских проверках. При этом под сопутствующими услугами понимается выполнение аудиторами следующих видов работ по договорам с хозяйствующими субъектами; 1) постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование; 2) налоговое консультирование; 3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование; 4) управленческое консультирование, в том числе связанное с реструктуризацией организаций заказчика; 5) правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам; 6) автоматизация бухгалтерского учета и внедрение информационных технологий; 7) оценка стоимости имущества, оценка предприятий как имущественных комплексов, а также предпринимательских рисков; 8) разработка и анализ инвестиционных проектов, составление бизнес-планов; 9) проведение маркетинговых исследований; 10) проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях; 11) обучение в установленном законодательством Российской Федерации порядке специалистов в областях, связанных с аудиторской деятельностью; 12) оказание других услуг, связанных с аудиторской деятельностью.

Аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг, перечисленных в Законе РФ «Об аудиторской деятельности» Для компетентного и обоснованного осуществления аудиторской деятельности и услуг, сопутствующих аудиту, аудитору необходимо знать и уметь пользоваться не только законом РФ «Об аудиторской деятельности» и Федеральными правилами (стандартами), но и другой нормативно-правовой базой Российской Федерации. Основополагающими из них являются: Налоговый Кодекс Российской Федерации, Таможенный Кодекс РФ, Трудовой Кодекс РФ. Каждый аудитор должен полностью знать все положения законодательства о бухгалтерском учете, все Положения по бухгалтерскому учету (ПБУ) и другие федеральные нормативные документы. Кроме того, необходимо знание отраслевых нормативных актов. Таким образом к аудиторской деятельности и непосредственно к аудитору предъявляются серьезные требования в части квалификационных знаний. В цивилизованных экономических отношениях никто всерьез не воспримет партнеров, если их финансовая (бухгалтерская) отчетность не заверена авторитетной аудиторской фирмой. Все авторитетные деловые партнеры ежегодно публикуют финансовые отчеты своих предприятий одновременно предоставляя аудиторское заключение в открытых источниках СМИ.. Виды аудита Основными видами аудита (аудиторских проверок) являются: внешний и внутренний.

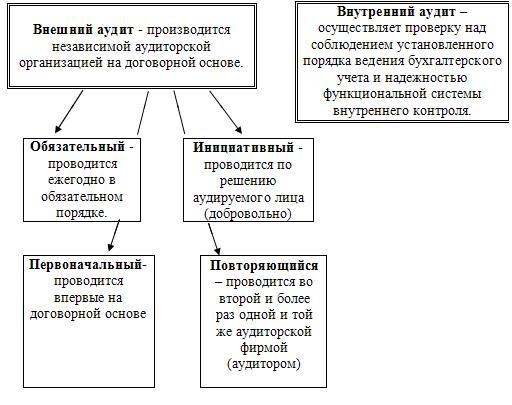

Таблица № 2 Виды аудиторских проверок

Внешний аудит – проводится независимой аудиторской организацией или аудитором на договорной основе с хозяйствующим субъектом. Целью проведения аудита является высказать объективное мнение достоверности состояния бухгалтерского учета и отчетности, а так же выработки рекомендаций по улучшению финансового состояния хозяйствующего субъекта и повышению эффективности его деятельности. Внешний аудит подразделяется по видам на: · обязательный, · инициативный (добровольный); по периодичности на: · первоначальный, · повторяющийся (периодический).

Обязательная аудиторская проверка – проводитсяежегодно в обязательном порядке в случаях, прямо установленных законодательными актами Российской Федерации. Проверке подвергаются достоверность ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности аудируемого лица в случаях, прямо установленных законодательными актами Российской Федерации. В статье 7 закона «Об аудиторской деятельности» оговорены критерии, по которым определяются организации, подлежащие обязательной ежегодной аудиторской проверке, к ним относятся: - показатели организационно-правовой формы; - финансовые показатели.

В соответствии с действующим законодательством подлежат обязательной аудиторской проверке следующие субъекты хозяйственной деятельности:

При заключении договора на проведение обязательной аудиторской проверки аудиторская организация должна в обязательном порядке соблюсти следующие условие. С хозяйствующими субъектами, в уставных (складочных) капиталах которых доля государственной собственности или доля собственности любого субъекта РФ составляет не менее 25%, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. После заключения договора на проведение аудита аудиторская организация обязана застраховать риск ответственности за нарушение исполнение условий этого договора. Для муниципальных унитарных предприятий соответствующим законом субъекта РФ финансовые показатели объема выручки и суммы активов могут быть понижены. Инициативная (добровольная) аудиторская проверка - проводится, как правило, по решению руководства аудируемого лица или по требованию его учредителей или собрания акционеров (в соответствии с Уставом). Характер и масштабы такой проверки определяются условиями договора. Цели инициативного аудита могут быть самыми различными. Например, контроль над состоянием бухгалтерского учета в целом или отдельных его разделов, оценка состояния расчетов по налогообложению и другие цели, установленные аудируемым лицом. Первоначальная аудиторская проверка – проводится впервые и исполняется аудиторской организацией или аудитором на основании и в соответствии с договором с лицом, заказывающим данный аудит. Первоначальный аудит существенно увеличивает аудиторские риски, значительно повышает трудоемкость проверки, поскольку аудиторы имеют минимальные представление об особенностях деятельности проверяемой организации, её систему внутреннего контроля. Повторяющийся (периодический) аудит – это аудиторская проверка, которая осуществляется в экономическом субъекте во второй и более раз той же аудиторской организацией (аудитором), которая проводила предыдущую аудиторскую проверку. В отличии от первоначальной все последующие аудиторские проверки значительно снижают трудоемкость для аудитора и в связи с чем, возможно, снижается и стоимость услуги, что благоприятно для аудируемого лица. Внутренний аудит – это контроль над соблюдением установленного порядка ведения бухгалтерского учета и надежностью функциональной системы внутреннего контроля, который регламентируется внутренними документами и организован самим хозяйствующим субъектом и действует в интересах его руководства (собственников). Целью внутреннего аудита является обеспечение: · эффективности и результативности финансово-хозяйственной деятельности аудируемого лица при совершении сделок, эффективности управления его активами и пассивами; · достоверности, полноты, объективности и своевременности составления и представления финансовой, бухгалтерской, статистической и иной отчетности как для внешних, так и для внутренних пользователей, а так же информационной безопасности аудируемого лица; · соблюдения нормативных правовых актов и стандартов, учредительных и внутренних документов аудируемого лица; · исключение вовлечение аудируемого лица и участия её работников в осуществлении противоправной деятельности. Права, обязанности и ответственность лиц, осуществляющих внутренний аудит, разрабатываются в соответствии с действующим законодательством и нормативными актами РФ и определяются Уставом аудируемого лица. Как правило, внутренний аудит обеспечивается штатными специалистами аудируемого лица. Это могут быть не только внутренние аудиторы (ревизоры) но и руководители организации, и руководители её структурных подразделений

ДЕЯТЕЛЬНОСТИ

Аудитор и его аттестация

В соответствии с условиями статьи 3 закона РФ «Об аудиторской деятельности» аудитором может быть любое физическое лицо, отвечающее квалификационным требованиям, установленным уполномоченным федеральным органом, и имеющее квалификационный аттестат аудитора. Аттестация на право осуществления аудиторской деятельности - проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Проходит аттестация в форме квалификационного экзамена. Лицам, успешно сдавшим квалификационный экзамен, выдается квалификационный аттестат аудитора. Квалификационный аттестат аудитора выдается без ограничения срока его действия. Существует два обязательных требования к претендентам на получение квалификационного аттестата аудитора: 1. Наличие документа о высшем экономическом и (или) юридическом образовании, полученном в российских учреждениях высшего профессионального образования, имеющих государственную аккредитацию. В том случае, если документ о высшем экономическом и (или) юридическом образовании, получен в образовательном учреждении иностранного государства, необходимо иметь свидетельство об эквивалентности указанного документа российскому документу государственного образца о высшем экономическом и (или) юридическом образовании; 2. Наличие стажа работы по экономической или юридической специальности не менее трех лет.

Дополнительные требования к претендентам на получение квалификационного аттестата аудитора, а также порядок проведения аттестации на право осуществления аудиторской деятельности, перечень документов, подаваемых вместе с заявлением о допуске к аттестации, количество и типы аттестатов, программы квалификационных экзаменов и порядок их сдачи определяются уполномоченным федеральным органом. В соответствии с условиями Временного Положения «О системе аттестации, обучения и повышения квалификации аудиторов в Российской Федерации", утвержденного Приказом Минфина РФ от 12 сентября 2002 г. N93н по итогам квалификационного экзамена выдаются квалификационные аттестаты аудиторов следующих типов: а) в области общего аудита; б) в области аудита бирж, внебюджетных фондов и инвестиционных институтов; в) в области аудита страховых организаций и обществ взаимного страхования (аудита страховщиков); г) в области аудита кредитных организаций, банковских групп и банковских холдингов (банковского аудита).

Аудитор вправе осуществлять аудиторскую деятельность в качестве работника аудиторской организации или в качестве лица, привлекаемого аудиторской организацией к работе на основании гражданско-правового договора, либо в качестве индивидуального предпринимателя, осуществляющего свою деятельность без образования юридического лица. Каждому аудитору, имеющему квалификационный аттестат, необходимо в обязательном порядке ежегодно проходить обучение по программам повышения квалификации аудиторов, утверждаемым Министерством финансов Российской Федерации. Повышение квалификации для аудиторов, имеющих квалификационный аттестат одного типа, осуществляется в объеме не менее 40 академических часов в год. Повышение квалификации для аудиторов, имеющих квалификационные аттестаты двух и более типов, осуществляется в объеме не менее 10 академических часов в год по каждому направлению аудита, которому соответствует тип квалификационного аттестата, но не менее 40 академических часов в общем объеме.

ГЛАВА 3. ПРОФЕССИОНАЛЬНЫЕ И ЭТИЧЕСКИЕ ТРЕБОВАНИЯ К АУДИТОРАМ Таблица № 6 Таблица № 8 АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Модифицированным аудиторское заключение считается в том случае, когда возникли следующие факторы: - не влияющие на аудиторское мнение, но описываемые в аудиторском заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся у аудируемого лица и раскрытой в финансовой (бухгалтерской) отчетности; - влияющие на аудиторское мнение, которые могут привести к мнению с оговоркой, отказу от выражения мнения или отрицательному мнению. Модифицированное заключение с выражением мнения с оговоркой должно быть выражено в том случае если аудитор приходит к выводу о том, что невозможно выразить безоговорочно положительное мнение, но влияние разногласий с руководством или ограничение объема аудита не настолько существенно и глубоко, чтобы выразить отрицательное мнение или отказаться от выражения мнения. Мнение с оговоркой должно содержать формулировку: "за исключением влияния обстоятельств..." (указать обстоятельства, к которым относится оговорка). Модифицированное заключение с отказом от выражения мнения имеет место в тех случаях, когда ограничение объема аудита настолько существенно и глубоко, что аудитор не может получить достаточные доказательства и, следовательно, не в состоянии выразить мнение о достоверности финансовой (бухгалтерской) отчетности. Модифицированное заключение с отрицательным мнением следует выражать только тогда, когда влияние какого-либо разногласия с руководством настолько существенно для финансовой (бухгалтерской) отчетности, что аудитор приходит к выводу, что внесение оговорки в аудиторское заключение не является адекватным для того, чтобы раскрыть вводящий в заблуждение или неполный характер финансовой (бухгалтерской) отчетности. В том случае, если аудитор выражает любое мнение, кроме безоговорочно положительного, он должен четко описать все причины этого в аудиторском заключении и, если это возможно, дать количественную оценку возможного влияния на финансовую (бухгалтерскую) отчетность. Как правило, эта информация излагается в отдельной части, предшествующей части с выражением мнения или с отказом от выражения мнения, и может включать ссылку на более подробную информацию (при ее наличии) в пояснениях к финансовой (бухгалтерской) отчетности.

5.3. Заведомо ложное аудиторское заключение

В соответствии с условиями статьи 11 Федерального закона «Об аудиторской деятельности» заведомо ложным аудиторским заключением является такое заключение, которое составлено без проведения аудиторской проверки или составлено по результатам аудиторской проверки, но явно противоречащей содержанию документов, представленных для аудиторской проверки и рассмотренных аудитором в ходе проверки. При этом необходимо отметить, что заведомо ложное аудиторское заключение признается только по решению суда. Составление заведомо ложного аудиторского заключения влечет за собой ответственность. Лицензия на осуществление аудиторской деятельности аудиторской организации или аудитора может быть аннулирована. Лица, подписавшие заведомо ложное аудиторское заключение, могут лишиться квалификационного аттестата аудитора и привлечены к уголовной ответственности в соответствии с законодательством Российской Федерации.

5.4. Аудиторское заключение по специальному аудиторскому заданию

В практике аудиторской деятельности нередко возникает необходимость проведения аудиторских проверок по специальным аудиторским заданиям. При этом, как правило, выдаются специальные заключения, содержание и порядок составления которых отличаются от общепринятых. Под специальным аудиторским заданием понимается выполнение установленных договором и (или) поручением между аудитором и экономическим субъектом действий по проверке отдельных частей бухгалтерской отчетности, качественного состояния имущества, юридической и экономической экспертизы договоров (контрактов), регулирующих гражданско-правовые отношения, эффективности использования капитала и другим вопросам, непосредственно связанных с финансово-хозяйственной деятельностью экономического субъекта. Заказчиками специального аудиторского задания могут выступать: · государственные и правоохранительные органы в случаях прямо установленных актами законодательства РФ; · органы, выдающие лицензии; · правоспособные юридические лица на основании договорных обязательств.

В качестве заказчика под перечисленными органами понимаются органы дознания и следствия, прокуратура и суд, арбитражный суд, таможенные органы, контрольные и ревизионные подразделения Министерства Финансов РФ, счетные и контрольные палаты, собственники, инвесторы и вышестоящие органы экономических субъектов, независимые оценщики, общественные организации, предприниматели. Содержание и объем работы, выполняемой аудитором по специальному аудиторскому заданию, зависят от обстоятельств, связанных с возникновением необходимости непосредственной работы. Перед выполнением специального аудиторского задания аудитор обязан удостовериться в том, что у него с лицом, поручившем это задание, достигнуто взаимопонимание относительно цели и характера работы, а также содержания заключения, которое будет представлено аудитором по окончанию работы. Для примера ниже приводятся несколько видов заключений по специальным аудиторским заданиям. Богданова Е.П. Основы аудита Москва, 2005

Богданова Е.П. Основы аудита. / М., Московская финансово-промышленная академия. – 2005, 66 с.

Содержание Введение

ГЛАВА 1. ИСТОРИЯ РАЗВИТИЯ, СУЩНОСТЬ, ОСНОВНЫЕ ЦЕЛИ И ФУНКЦИИ АУДИТА 1.1. Становление и развитие аудиторской деятельности в Российской Федерации 1.2. Сущность | |||||

|

| Поделиться: |