Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 5. Аудиторские заключенияСодержание книги

Поиск на нашем сайте 5.1. Структура и содержание аудиторских заключений Все действия аудитора в ходе обязательного или инициативного аудита направлены на достижение главной цели аудиторской проверки – это оформление объективного мнения о достоверности бухгалтерской (финансовой) отчетности организации, которое оформляется в содержании аудиторского заключения. В соответствии с условиями статьи 10 закона «Об аудиторской деятельности» аудиторское заключение – это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности, содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации. Следует отметить, что под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователям этой отчетности делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения. Для оценки степени соответствия финансовой (бухгалтерской) отчетности законодательству Российской Федерации аудитор должен установить максимально допустимые размеры отклонений путем определения в целях проводимого аудита существенности показателей бухгалтерского учета и финансовой (бухгалтерской) отчетности в соответствии с федеральным правилом (стандартом) аудиторской деятельности "Существенность в аудите". Составляется аудиторское заключение в соответствии с федеральными правилами (стандартами) аудиторской деятельности. При этом аудитору необходимо составить мнение по следующим вопросам: · общая приемлемость отчетности – соответствует ли отчетность в целом всем требованиям, предъявленным к ней и не содержит ли противоречивой информации; · обоснованность - существуют ли основания для включения в отчетность указанных в ней сумм; · законченность – включены ли в отчетность все надлежащие суммы, в частности: все ли активы и пассивы принадлежат аудируемому лицу; · оценка – все ли статьи правильно оценены и безошибочно подсчитаны: · классификация – существуют ли основания для отражения оборотов ни тех счетах, по которым они фактически зафиксированы; · разделение – отнесены ли операции, проведенные перед датой составления отчетности и/или после неё, к тому периоду, в котором они были осуществлены; · аккуратность – 1) соответствуют ли суммы отдельных операций данным, указанным в аналитических регистрах; · раскрытие – все ли статьи занесены в бухгалтерскую (финансовую) отчетность и правильно ли отражены в отчетах либо в приложениях к этим отчетам.

Аудиторское заключение не должно восприниматься как гарантия аудиторской организации (аудитора) того, что какие-либо иные обстоятельства, кроме изложенных в заключении и влияющих или способные повлиять на итоги бухгалтерской отчетности, отсутствуют. Аудитор несет ответственность за формулировку и выражение мнения о достоверности финансовой (бухгалтерской) отчетности. При этом необходимо учесть, что за подготовку и представление финансовой (бухгалтерской) отчетности несет руководство аудируемого лица. Таким образом, аудит не освобождает руководство организации от ответственности в вопросе финансовой (бухгалтерской) отчетности. Выделят несколько видов аудита: - обязательный; - инициативный; - по специальным аудиторским заданиям.

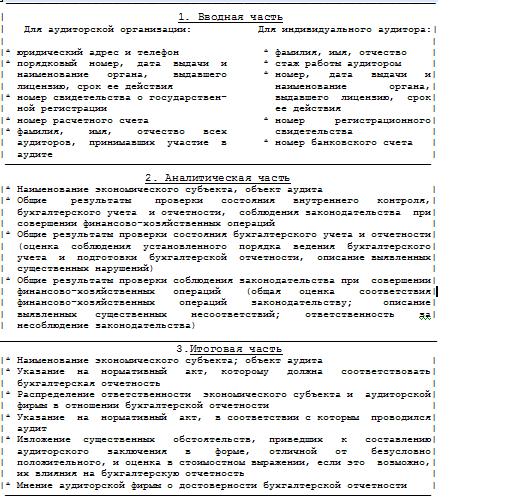

Опыт показывает, что для всех видов аудита целесообразно использовать единую форму аудиторского заключения. Заключение должно составляться на русском языке, а стоимостные показатели выражаются в валюте Российской Федерации, то есть в рублях. Аудиторское заключение передается руководству аудируемого лица в том количестве экземпляров, которое предусмотрено договором между ними Аудитор несет ответственность за формирование и выражение своего мнения о достоверности финансовой (бухгалтерской) отчетности аудируемого лица во всех существенных аспектах. При составлении аудиторского заключения аудитор руководствуется прежде всего федеральными правилами (стандартами), и в частности правилом (стандартом) N 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности», утвержденное постановлением Правительства Российской Федерации от 23 сентября 2002 года за № 696. Это федеральное правило (стандарт) аудиторской деятельности, как и все остальные, разработано с учетом международных стандартов аудита и устанавливает единые требование к форме и содержанию аудиторского заключения. часть этих требований используется для подготовки аудиторского заключения по бухгалтерской информации. Аудиторское заключение представляет собой единый документ и дает оценку достоверности финансовой (бухгалтерской) отчетности, который включает в себя несколько частей: - вводная; - аналитическая; - итоговая. Согласно правилу (стандарту) N 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности» аудиторское заключение включает следующие основные элементы: а) наименование; б) адрес; в) следующие сведения об аудиторе: - организационно-правовая форма и наименование аудиторской организации (для индивидуального аудитора - фамилия, имя, отчество и указание на осуществление им своей деятельности без образования юридического лица); - место нахождения; - номер и дата свидетельства о государственной регистрации; - номер, дата предоставления лицензии на осуществление аудиторской деятельности и наименование органа, предоставившего лицензию, а также срок действия лицензии; - членство в аккредитованном профессиональном аудиторском объединении; г) следующие сведения об аудируемом лице: - организационно-правовая форма и наименование; - место нахождения; - номер и дата свидетельства о государственной регистрации; д) вводную часть; е) часть, описывающую объем аудита; ж) часть, содержащую мнение аудитора; з) дату аудиторского заключения; и) подпись аудитора.

Ниже в таблице № 11 приводится схематическая структура аудиторского заключения, которая более наглядна для рассмотрения его состава. Таблица № 11

В содержание аудиторского заключения в обязательном порядке включается следующее: - перечень проверенной финансовой (бухгалтерской) отчетности с указанием отчетного периода и её состава; - заявление о том, что ответственность за ведение бухгалтерского учета подготовку и предоставление финансовой (бухгалтерской) отчетности возложена на руководителей аудируемого лица, а также о том, что ответственность аудитора заключается только в выражении мнения на основании проведенного аудита о достоверности показателей, указанных в этой финансовой (бухгалтерской) отчетности во всех существенных аспектах и соответствии порядка ведения бухгалтерского учета законодательству РФ; - описание объема аудита с указанием, что аудит проведен в соответствии с законодательством Российской Федерации, федеральными правилами (стандартами) аудиторской деятельности, с соответствии с другими нормативными документами, наименование которых обязательно указываются; - другие заявления, соответствующие федеральным правилам (стандартам) аудиторской деятельности.

В ходе описания объема аудиторской проверки необходимо отметить, что аудит проводился методом сплошной проверки первичных бухгалтерских документов и системы внутреннего контроля или на выборочной основе. В том случае, когда аудит проводился выборочным методом, то в его ходе необходимо провести следующие процедуры: - изучение на основе тестирования доказательств, подтвержда-ющих числовые показатели и раскрытие в финансовой (бухгалтерской) отчетности информации о финансово-хозяйственной деятельности аудируемого лица; - оценку формы соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке финансовой (бухгалтерской) отчетности; - рассмотрение основных оценочных показателей, полученных руководством аудируемого лица при подготовке финансовой (бухгалтерской) отчетности; - оценку представления финансовой (бухгалтерской) отчетности.

Во всех случаях аудиторское заключение должно содержать заявление аудитора относительно того, что аудит предоставляет достаточные основания для выражения мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Для выражения аудиторского мнения используются слова: "По нашему мнению, финансовая (бухгалтерская) отчетность организации "RRR" отражает достоверно во всех существенных отношениях...". Помимо мнения о достоверности финансовой (бухгалтерской) отчетности может возникнуть необходимость выразить в аудиторском заключении мнение по поводу соответствия этой отчетности другим требованиям, а также относительно иных документов и сделок, относящихся к финансово-хозяйственной деятельности аудируемого лица, если они подлежат обязательной аудиторской проверке в соответствии с законодательством Российской Федерации. Аудитор должен датировать аудиторское заключение числом, когда был завершен аудит, так как данное обстоятельство предоставляет пользователю основания полагать, что аудитор учел влияние, которое оказали на финансовую (бухгалтерскую) отчетность и аудиторское заключение события и операции, известные аудитору и возникшие до этой даты. Аудиторское заключение подписывается лицом, возглавлявшим аудиторскую проверку, с указанием номера и срока действия его квалификационного аттестата. Эта подпись должна быть скреплена печатью. В случае если аудит осуществлялся индивидуальным аудитором, который самостоятельно проводил аудиторскую проверку, аудиторское заключение может быть подписано только этим аудитором. К аудиторскому заключению в обязательном порядке прилагается финансовая (бухгалтерская) отчетность, в отношении которой выражается мнение и которая датирована, подписана и скреплена печатью аудируемого лица в соответствии с требованиями законодательства Российской Федерации относительно подготовки такой отчетности. Аудиторское заключение и указанная отчетность должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов в пакете. Аудиторское заключение готовится в количестве экземпляров, согласованном аудитором и аудируемым лицом, но и аудитор, и аудируемое лицо должны получить не менее чем по одному экземпляру аудиторского заключения и прилагаемой финансовой (бухгалтерской) отчетности. 5.2. Виды и характеристики аудиторских заключений В соответствии с условиями федеральных правил (стандартов) аудиторское заключение с точки зрения достоверности бухгалтерской (финансовой) отчетности подразделяются по следующим видам: - с выражением безоговорочно положительного мнения; - модифицированное. Таблица № 12

Модифицированное аудиторское заключение может быть: - не влияющим на достоверность финансовой (бухгалтерской) отчетности; - с оговоркой; - с отказом от выражения мнения; - отрицательное. Безоговорочно положительное мнение – выражается в том случае, когда аудитор приходит к мнению о том, что финансовая (бухгалтерская) отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности. Аудитор может оказаться выразить безоговорочно положительное мнение, если существует хотя бы одно из следующих обстоятельств и в соответствии с мнением аудитора это обстоятельство оказывает или может оказать существенное влияние на достоверность финансовой (бухгалтерской) отчетности: а) имеется ограничение объема работы аудитора; б) имеется разногласие с руководством относительно: - допустимости выбранной учетной политики; - метода ее применения; - адекватности раскрытия информации в финансовой (бухгалтер-ской) отчетности.

Подобные обстоятельства могут привести к модификации аудиторского заключения. Ниже приводится пример аудиторского заключения с выражением безоговорочного положительного мнения.

Таблица № 13 АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Модифицированным аудиторское заключение считается в том случае, когда возникли следующие факторы: - не влияющие на аудиторское мнение, но описываемые в аудиторском заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся у аудируемого лица и раскрытой в финансовой (бухгалтерской) отчетности; - влияющие на аудиторское мнение, которые могут привести к мнению с оговоркой, отказу от выражения мнения или отрицательному мнению. Модифицированное заключение с выражением мнения с оговоркой должно быть выражено в том случае если аудитор приходит к выводу о том, что невозможно выразить безоговорочно положительное мнение, но влияние разногласий с руководством или ограничение объема аудита не настолько существенно и глубоко, чтобы выразить отрицательное мнение или отказаться от выражения мнения. Мнение с оговоркой должно содержать формулировку: "за исключением влияния обстоятельств..." (указать обстоятельства, к которым относится оговорка). Модифицированное заключение с отказом от выражения мнения имеет место в тех случаях, когда ограничение объема аудита настолько существенно и глубоко, что аудитор не может получить достаточные доказательства и, следовательно, не в состоянии выразить мнение о достоверности финансовой (бухгалтерской) отчетности. Модифицированное заключение с отрицательным мнением следует выражать только тогда, когда влияние какого-либо разногласия с руководством настолько существенно для финансовой (бухгалтерской) отчетности, что аудитор приходит к выводу, что внесение оговорки в аудиторское заключение не является адекватным для того, чтобы раскрыть вводящий в заблуждение или неполный характер финансовой (бухгалтерской) отчетности. В том случае, если аудитор выражает любое мнение, кроме безоговорочно положительного, он должен четко описать все причины этого в аудиторском заключении и, если это возможно, дать количественную оценку возможного влияния на финансовую (бухгалтерскую) отчетность. Как правило, эта информация излагается в отдельной части, предшествующей части с выражением мнения или с отказом от выражения мнения, и может включать ссылку на более подробную информацию (при ее наличии) в пояснениях к финансовой (бухгалтерской) отчетности.

5.3. Заведомо ложное аудиторское заключение

В соответствии с условиями статьи 11 Федерального закона «Об аудиторской деятельности» заведомо ложным аудиторским заключением является такое заключение, которое составлено без проведения аудиторской проверки или составлено по результатам аудиторской проверки, но явно противоречащей содержанию документов, представленных для аудиторской проверки и рассмотренных аудитором в ходе проверки. При этом необходимо отметить, что заведомо ложное аудиторское заключение признается только по решению суда. Составление заведомо ложного аудиторского заключения влечет за собой ответственность. Лицензия на осуществление аудиторской деятельности аудиторской организации или аудитора может быть аннулирована. Лица, подписавшие заведомо ложное аудиторское заключение, могут лишиться квалификационного аттестата аудитора и привлечены к уголовной ответственности в соответствии с законодательством Российской Федерации.

5.4. Аудиторское заключение по специальному аудиторскому заданию

В практике аудиторской деятельности нередко возникает необходимость проведения аудиторских проверок по специальным аудиторским заданиям. При этом, как правило, выдаются специальные заключения, содержание и порядок составления которых отличаются от общепринятых. Под специальным аудиторским заданием понимается выполнение установленных договором и (или) поручением между аудитором и экономическим субъектом действий по проверке отдельных частей бухгалтерской отчетности, качественного состояния имущества, юридической и экономической экспертизы договоров (контрактов), регулирующих гражданско-правовые отношения, эффективности использования капитала и другим вопросам, непосредственно связанных с финансово-хозяйственной деятельностью экономического субъекта. Заказчиками специального аудиторского задания могут выступать: · государственные и правоохранительные органы в случаях прямо установленных актами законодательства РФ; · органы, выдающие лицензии; · правоспособные юридические лица на основании договорных обязательств.

В качестве заказчика под перечисленными органами понимаются органы дознания и следствия, прокуратура и суд, арбитражный суд, таможенные органы, контрольные и ревизионные подразделения Министерства Финансов РФ, счетные и контрольные палаты, собственники, инвесторы и вышестоящие органы экономических субъектов, независимые оценщики, общественные организации, предприниматели. Содержание и объем работы, выполняемой аудитором по специальному аудиторскому заданию, зависят от обстоятельств, связанных с возникновением необходимости непосредственной работы. Перед выполнением специального аудиторского задания аудитор обязан удостовериться в том, что у него с лицом, поручившем это задание, достигнуто взаимопонимание относительно цели и характера работы, а также содержания заключения, которое будет представлено аудитором по окончанию работы. Для примера ниже приводятся несколько видов заключений по специальным аудиторским заданиям.

|

|||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 524; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.014 с.) |