Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

На Российском рынке аудиторских услугСодержание книги

Поиск на нашем сайте

Этот перечень-рейтинг аудиторско-консалтинговых групп по итогам 2004 года, подготовленный "Эксперт РА", позволят сделать вывод, что произошедшая смена аудиторских стратегий расширения перечня и рынка услуг дала стабильность развитию их бизнеса. Объем выручки 150 крупнейших аудиторско-консалтинговых групп, без учета деятельности международных компаний, работающих в России, за 2004 год увеличился на 34% и достиг 14,5 млрд. рублей. Можно выделить несколько факторов, обусловивших рост рынка в целом. Во-первых, в течение года аудиторские организации активно расширяли свою региональную сеть. В 2004 году общее количество филиалов достигло 586 (против 510 в 2003 году). Во-вторых, в выручке аудиторских организаций возросла доля крупных заказов. В третьих, стали приносить результаты усилий аудиторских организаций по развитию новых направлений деятельности. В основном это услуги в области Международных стандартов финансовой отчетности и информационных технологий.

1.2. Сущность и основные понятия аудиторской деятельности (аудита)

Для принятия управленческих решений собственнику необходима достоверная и объективная информация о производственно-хозяйственной деятельности его предприятия. Получение такой достоверной информации от управляющего (администрации) этого предприятия, то есть лица заинтересованного, не может вызывать полного доверия. Известно, что в условиях рынка интересы администрации, собственников, инвесторов и кредиторов, то есть пользователей информации о производственно-хозяйственной деятельности интересующего их предприятия практически не совпадают. Возникает потребность в получении достоверной, объективной информации о деятельности предприятия от независимого, профессионального источника. Таким источником является аудиторская организация (аудитор), имеющая соответствующий квалификационный документ на данный вид аудиторской деятельности. По определению Комитета Американской бухгалтерской ассоциации по основным концепциям учета (American Accounting Association — AAA — Commitee on Basic Auditing Concepts; создан в 1971 году) аудит - «это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям”. В терминологии закона РФ № 119 «Об аудиторской деятельности» от 07 августа 2001 года аудиторская деятельность (аудит) рассматривается как предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (далее - аудируемые лица). В Гражданском Кодексе Российской Федерации дано следующее определение предпринимательской деятельности – это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. По своей сути аудиторская деятельность (аудит) — это предпринимательская деятельность аудиторов (аудиторских организаций) по осуществлению независимых вневедомственных проверок хозяйствующих субъектов независимо от формы их собственности. Проверке, как правило, подвергаются финансовые (бухгалтерские) отчетности, платежно-расчетная документация, налоговые деклараций и другие финансовые обязательства и требования экономических субъектов. В рамках предпринимательской деятельности аудиторские организации оказывают услуги по постановке, восстановлению и ведению бухгалтерского учета, составлению деклараций о доходах и финансовой (бухгалтерской) отчетности, проведению анализа финансово-хозяйственной деятельности, оценке активов и пассивов экономического субъекта; консультирование в вопросах финансового, налогового и иного законодательства, обучение и других услуг, сопутствующих аудиту. Предпринимательская деятельность аудиторов и аудиторских организаций регламентируется Гражданским кодексом Российской Федерации, в частности, главами 3 и 4. Таким образом, для понимания сущности аудиторской деятельности можно сконцентрировать в основных понятиях: цель аудита, достоверность аудита и аудиторская проверка. Цель аудита - выражение мнения аудитора или аудиторской организации о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Достоверность аудита - степень точности данных финансовой (бухгалтерской) отчетности аудируемых лиц. Данные финансовой отчетности позволяют пользователям этой отчетности делать правильные выводы о результатах хозяйственной деятельности, о финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения. Аудиторская проверка - необходимый элемент аудита и один из видов аудиторской деятельности. Предметом аудиторской проверки являются прежде всего годовой отчет аудируемого лица, информация, содержащаяся в этом отчете является основой для вынесения мнения аудитора о его достоверности. Аудиторская проверка завершается оформлением аудиторского заключения. На практике при заключении любой сделки купли-продажи, залога и др. партнёры в обязательном порядке рассматривают бухгалтерскую финансовую отчетность хозяйствующих субъектов по данной сделке в совокупности с независимым аудиторским заключением.

Сопутствующие аудиту услуги Основная цель аудиторской деятельности может дополняться обусловленными договором с заказчиком аудиторскими услугами. Наиболее часто встречающимися видами таких услуг являются следующие: анализ правильности исчисления налогов; разработка мероприятий по улучшению финансового положения предприятия, оптимизации затрат и результатов деятельности, доходов и расходов; а также консультирование по широкому кругу финансовых и правовых вопросов. Кроме того, аудиторские услуги могут включать в себя ведение или оказание помощи в ведении бухгалтерского учета, оказание помощи в налоговом планировании, консультирование по вопросам менеджмента, маркетинга, технологическое и экологическое консультирование, разработка учредительных документов, предоставление информации о будущих партнерах, информационное обслуживание клиентов и другие услуги. Аудиторские организации, а также аудиторы (предприниматели, осуществляющие свою деятельность без образования юридического лица) могут оказывать сопутствующие аудиту услуги. В статье 1 закона РФ «Об аудиторской деятельности» дается перечень услуг, которые может оказывать аудитор, помимо участия в аудиторских проверках. При этом под сопутствующими услугами понимается выполнение аудиторами следующих видов работ по договорам с хозяйствующими субъектами; 1) постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование; 2) налоговое консультирование; 3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование; 4) управленческое консультирование, в том числе связанное с реструктуризацией организаций заказчика; 5) правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам; 6) автоматизация бухгалтерского учета и внедрение информационных технологий; 7) оценка стоимости имущества, оценка предприятий как имущественных комплексов, а также предпринимательских рисков; 8) разработка и анализ инвестиционных проектов, составление бизнес-планов; 9) проведение маркетинговых исследований; 10) проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях; 11) обучение в установленном законодательством Российской Федерации порядке специалистов в областях, связанных с аудиторской деятельностью; 12) оказание других услуг, связанных с аудиторской деятельностью.

Аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг, перечисленных в Законе РФ «Об аудиторской деятельности» Для компетентного и обоснованного осуществления аудиторской деятельности и услуг, сопутствующих аудиту, аудитору необходимо знать и уметь пользоваться не только законом РФ «Об аудиторской деятельности» и Федеральными правилами (стандартами), но и другой нормативно-правовой базой Российской Федерации. Основополагающими из них являются: Налоговый Кодекс Российской Федерации, Таможенный Кодекс РФ, Трудовой Кодекс РФ. Каждый аудитор должен полностью знать все положения законодательства о бухгалтерском учете, все Положения по бухгалтерскому учету (ПБУ) и другие федеральные нормативные документы. Кроме того, необходимо знание отраслевых нормативных актов. Таким образом к аудиторской деятельности и непосредственно к аудитору предъявляются серьезные требования в части квалификационных знаний. В цивилизованных экономических отношениях никто всерьез не воспримет партнеров, если их финансовая (бухгалтерская) отчетность не заверена авторитетной аудиторской фирмой. Все авторитетные деловые партнеры ежегодно публикуют финансовые отчеты своих предприятий одновременно предоставляя аудиторское заключение в открытых источниках СМИ.. Виды аудита Основными видами аудита (аудиторских проверок) являются: внешний и внутренний.

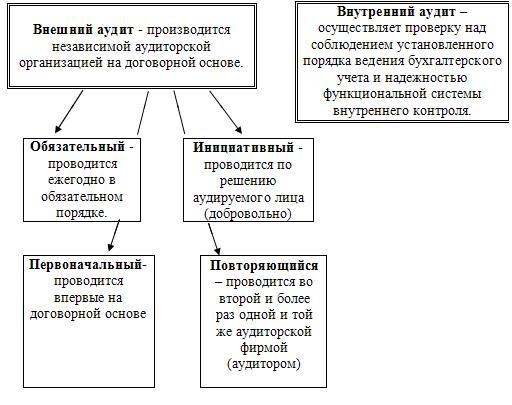

Таблица № 2 Виды аудиторских проверок

Внешний аудит – проводится независимой аудиторской организацией или аудитором на договорной основе с хозяйствующим субъектом. Целью проведения аудита является высказать объективное мнение достоверности состояния бухгалтерского учета и отчетности, а так же выработки рекомендаций по улучшению финансового состояния хозяйствующего субъекта и повышению эффективности его деятельности. Внешний аудит подразделяется по видам на: · обязательный, · инициативный (добровольный); по периодичности на: · первоначальный, · повторяющийся (периодический).

Обязательная аудиторская проверка – проводитсяежегодно в обязательном порядке в случаях, прямо установленных законодательными актами Российской Федерации. Проверке подвергаются достоверность ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности аудируемого лица в случаях, прямо установленных законодательными актами Российской Федерации. В статье 7 закона «Об аудиторской деятельности» оговорены критерии, по которым определяются организации, подлежащие обязательной ежегодной аудиторской проверке, к ним относятся: - показатели организационно-правовой формы; - финансовые показатели.

В соответствии с действующим законодательством подлежат обязательной аудиторской проверке следующие субъекты хозяйственной деятельности:

При заключении договора на проведение обязательной аудиторской проверки аудиторская организация должна в обязательном порядке соблюсти следующие условие. С хозяйствующими субъектами, в уставных (складочных) капиталах которых доля государственной собственности или доля собственности любого субъекта РФ составляет не менее 25%, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. После заключения договора на проведение аудита аудиторская организация обязана застраховать риск ответственности за нарушение исполнение условий этого договора. Для муниципальных унитарных предприятий соответствующим законом субъекта РФ финансовые показатели объема выручки и суммы активов могут быть понижены. Инициативная (добровольная) аудиторская проверка - проводится, как правило, по решению руководства аудируемого лица или по требованию его учредителей или собрания акционеров (в соответствии с Уставом). Характер и масштабы такой проверки определяются условиями договора. Цели инициативного аудита могут быть самыми различными. Например, контроль над состоянием бухгалтерского учета в целом или отдельных его разделов, оценка состояния расчетов по налогообложению и другие цели, установленные аудируемым лицом. Первоначальная аудиторская проверка – проводится впервые и исполняется аудиторской организацией или аудитором на основании и в соответствии с договором с лицом, заказывающим данный аудит. Первоначальный аудит существенно увеличивает аудиторские риски, значительно повышает трудоемкость проверки, поскольку аудиторы имеют минимальные представление об особенностях деятельности проверяемой организации, её систему внутреннего контроля. Повторяющийся (периодический) аудит – это аудиторская проверка, которая осуществляется в экономическом субъекте во второй и более раз той же аудиторской организацией (аудитором), которая проводила предыдущую аудиторскую проверку. В отличии от первоначальной все последующие аудиторские проверки значительно снижают трудоемкость для аудитора и в связи с чем, возможно, снижается и стоимость услуги, что благоприятно для аудируемого лица. Внутренний аудит – это контроль над соблюдением установленного порядка ведения бухгалтерского учета и надежностью функциональной системы внутреннего контроля, который регламентируется внутренними документами и организован самим хозяйствующим субъектом и действует в интересах его руководства (собственников). Целью внутреннего аудита является обеспечение: · эффективности и результативности финансово-хозяйственной деятельности аудируемого лица при совершении сделок, эффективности управления его активами и пассивами; · достоверности, полноты, объективности и своевременности составления и представления финансовой, бухгалтерской, статистической и иной отчетности как для внешних, так и для внутренних пользователей, а так же информационной безопасности аудируемого лица; · соблюдения нормативных правовых актов и стандартов, учредительных и внутренних документов аудируемого лица; · исключение вовлечение аудируемого лица и участия её работников в осуществлении противоправной деятельности. Права, обязанности и ответственность лиц, осуществляющих внутренний аудит, разрабатываются в соответствии с действующим законодательством и нормативными актами РФ и определяются Уставом аудируемого лица. Как правило, внутренний аудит обеспечивается штатными специалистами аудируемого лица. Это могут быть не только внутренние аудиторы (ревизоры) но и руководители организации, и руководители её структурных подразделений

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 343; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.173.197 (0.008 с.) |