Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення приросту продуктивності праці за рахунок впливу окремих факторівСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

1. Підвищення технічного рівня виробництва: · підвищення продуктивності польотів експлуатованих повітряних суден (ПС):

де Епп- відносна економія чисельності льотного складу, осіб.; W екс– обсяг робіт у плановому році на ПС даного типу, ткм; Ппс1, Ппс2 –продуктивність польотів ПС відповідно у базисному і плановому періоді, ткм/год; Чек1 – середньооблікова чисельність екіпажу у базисному періоді, осіб; tек1 – середньорічний наліт годин на екіпаж у базисному періоді, год; Тто1 – трудомісткість технічного обслуговування в розрахунку на одну льотну годину, людино-годин/л.год.; tеф– річний ефективний (реальний) фонд часу одного працівника; зайнятого на технічному обслуговуванні ПС, год, прийняти рівним 1750 год: · впровадження більш продуктивних ПС:

де Ппс1, Ппс2 – продуктивність польотів відповідно експлуатованого і нового ПС, ткм/год; tек1, tек2 – середньо-річний наліт годин на екіпаж відповідно експлуатованого і нового ПС, год; Чек1, Чек2 – середньооблікова чисельність екіпажу відповідно експлуатованого і нового ПС, осіб; Тто1, Тто2 – трудомісткість технічного обслуговування в розрахунку на одну льотну годину, людино-годин/л.год.; · впровадження нової техніки, технології, модернізації обладнання:

де Енов.тех – відносна економія чисельності працівників за рахунок впровадження нової техніки, технології, модернізації обладнання, осіб.; t1 і t2 – трудомісткість виготовлення одиниці продукції на діючому та модернізованому обладнанню (або за старою та новою технологіями), год/од; Ур.н – питома вага робітників, що зайняті на цьому обладнанні (користуються технологією) у загальної чисельності працівників у базовому періоді, %; Чвих – вихідна (умовна) чисельність працюючих, розрахована на запланований обсяг виробництва за виробітком базисного року, осіб; · підвищення кваліфікації робітників (при незмінних нормах виробітку і інших незмінних умовах):

де Екв – відносна економія чисельності працівників за рахунок підвищення кваліфікації, осіб.; Ун.в – частка робітників, які підвищили рівень виконання норм виробітку (часу), у загальній чисельності промислово-виробничого персоналу, %; Рн.в – планове підвищення рівня виконання норм виробітку, %.

де Рн.в1 , Рн.в2 – рівень виконання норм виробітку (часу) відповідно до і після підвищення кваліфікації, %. 2. Удосконалення управління, організації виробництва та праці: · поліпшення використання робочого часу за рахунок скорочення цілодобових і внутрішньозмінних втрат:

де Евт – відносна економія чисельності працівників за рахунок поліпшення використання робочого часу, осіб; В баз, В пл – відповідно втрати робочого часу в базисному, плановому періоді, %; Уч.р – частка робітників у загальній чисельності промислово-виробничого персоналу,(ПВП) %; · зміна фонду робочого часу в результаті скорочення непродуктивних витрат:

де Енепр.вт – відносна економія чисельності працівників за рахунок скорочення непродуктивних витрат, осіб; Фпл, Фбаз – фонд робочого часу одного середньооблікового працівника (робітника) відповідно у плановому і базисному періоді, год. Прийняти рівним у плановому році 1750 год, у базисному1670 год; · спеціалізація виробництва і збільшення обсягу кооперованих поставок:

де Екооп – відносна економія чисельності працівників завдяки спеціалізації виробництва і збільшенню обсягу кооперованих поставок, осіб.; Ппл, Пбаз – частка кооперованих поставок відповідно у плановому і базисному періоді, %.

· зміна обсягу перевезень:

де Еw – відносна економія чисельності за рахунок росту і обсягу перевезень, осіб.; Чбаз – чисельність працюючих у базисному періоді, осіб.; Кw – коефіцієнт зростання обсягу перевезень у плановому періоді; Чзав.баз, Чнез.баз – відповідно чисельність працівників у базисному періоді, яка залежить і не залежить від обсягу перевезень, осіб.; Кнез – коефіцієнт зміни чисельності працівників, яка не залежить від обсягу робіт, прийняти рівним 1,012. Планування фонду заробітної плати Методи планування фонду заробітної плати: · використовується планова чисельність працівників і їх середня заробітна плата; · нормативний; · на основі моделювання процесу формування витрат з заробітної плати; · прямий розрахунок, використовує чисельність працівників за категоріями, діючу систему оплати їх праці і відповідні виробничі показники. На основі планової чисельності працівників і їх середньої заробітної плати плановий фонд заробітної плати (ФЗПпл) визначається: ФЗПпл=ЧплЗПпл., де Чпл – планова середньооблікова чисельність працівників осіб.; ЗПпл- середня заробітна плата одного працівника за планом, грн. Планова величина середньої заробітної плати, чисельності робітників визначається на основі аналізу даних у попередніх періодах з застосуванням методів експертних оцінок, математичної статистики. Приріст середньої заробітної плати до рівня базисного періоду визначається з урахуванням випереджаючого росту продуктивності праці. Для забезпечення цього встановлюється плановий відсоток зростання середньої заробітної плати на один відсоток зростання продуктивності праці, який повинен бути меншим одиниці. Суть нормативного методу зводиться до того, що при визначені планового фонду оплати праці застосовується фонд оплати базового періоду з урахуванням фактичних фінансових можливостей підприємства та нормативу його приросту. Регулювання розмірів фонду оплати праці на підприємстві здійснюється шляхом встановлення: · нормативного співвідношення темпів приросту середньої заробітної плати та продуктивності праці; · нормативного співвідношення темпів приросту фонду оплати праці і обсягів продукції, робіт, послуг. Розміри коштів на оплату праці визначаються на основі нормативів приросту за кожну одиницю показника, прийнятого для оцінки діяльності підприємства, або за нормативами на одиницю продукції в натуральному виразі. Приріст фонду оплати праці доцільно зв’язувати з показниками, які характеризують обсяги виробництва, якість продукції, зростання продуктивності праці, зниження витрат на одну гривну продукції. Плановий фонд заробітної плати на основі нормативів його приросту обчислюється:

де ФЗПбаз – фонд заробітної плати у базисному періоді, грн.; Н1, Н2, Н3 - нормативи приросту фонду оплати праці відповідно за приріст обсягів виробництва, продуктивності праці та зниження витрат на одну гривню продукції; Е1, Е2, Е3- відповідно приріст обсягів виробництва, продуктивність праці, зниження витрат на одну гривню продукції. При плануванні фонду заробітної плати використовують також рівневий норматив у тих випадках, коли структура продукції однорідна за своїм складом і має досить стійкий характер, що виключає можливість різкої зміни частки зарплатоємних видів продукції у загальному обсязі.

Плановий фонд заробітної плати на основі рівневого нормативу обчислюється:

де Плановий норматив фонду оплати праці визначається:

де Плановий приріст середньої заробітної плати визначається:

де Планове співвідношення темпів зростання продуктивності праці і середньої заробітної плати показує відносний приріст середньої заробітної плати на один відсо- ток підвищення продуктивності праці і визначається:

Сутність методу моделювання витрат з заробітної плати полягає в тому що відповідно з діючою системою оплати праці певної категорії працівників встановлюється характер в ступінь функціональної залежності між рівнем витрат з заробітної плати та основними факторами що впливають на їх величину, визначається первинні моделі (робочі рівняння), на основі яких розраховується їх планова величина Прямий розрахунок визначення планового фонду оплати праці здійснюється за категоріями працівників та елементами структури заробітної плати. Найбільш трудомістким є визначення планового фонду оплати праці робітників. Його планування здійснюється за такими напрямками: планування годинного, денного і місячного (квартального, річного) фондів. Основними етапами визначення планового фонду заробітної плати робітників є: · розрахунок фонду прямої заробітної плати; · розрахунок доплат у годинний, денний і місячний фонди заробітної плати. Фонд заробітної плати керівників, професіоналів, фахівців і технічних службовців визначається на основі даних про їх чисельність та їхні посадові оклади згідно зі штатним розкладом і складається з виплат за посадовими окладами, премій, доплат, надбавок.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 445; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.105.110 (0.007 с.) |

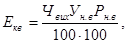

,

,

– плановий норматив фонду оплати праці на одиницю продукції (робіт) у натуральному виразі або на одиницю обсягу, прийнятого для обчислення продуктивності праці; Wпл - обсяг виробництва.

– плановий норматив фонду оплати праці на одиницю продукції (робіт) у натуральному виразі або на одиницю обсягу, прийнятого для обчислення продуктивності праці; Wпл - обсяг виробництва. ,

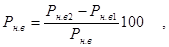

, – витрати заробітної плати на одиницю продукції у базисному періоді, коп/од; ΔЗП - плановий приріст середньої заробітної плати, %; ΔПП- приріст продуктивності праці у плановому періоді, %.

– витрати заробітної плати на одиницю продукції у базисному періоді, коп/од; ΔЗП - плановий приріст середньої заробітної плати, %; ΔПП- приріст продуктивності праці у плановому періоді, %.

– планове співвідношення темпів зростання продуктивності праці і середньої заробітної плати.

– планове співвідношення темпів зростання продуктивності праці і середньої заробітної плати. ,

,