Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Социально-экономическая статистикаСодержание книги

Поиск на нашем сайте Глава 10. Статистика национального богатства. Статистика основных фондов Основные понятия Национальное богатство — макроэкономический показатель, представляющий в денежном выражении совокупность активов, созданных и накопленных обществом. Национальное богатство представляет собой совокупность материальных благ, накопленных в обществе в результате предшествующего труда людей, и природных ресурсов, пригодных для использования. Национальное богатство включает: - природные богатства; - материальные ценности; - духовные ценности. С точки зрения накопленного капитала национальное богатство включает: - физический капитал (реальный или производственный капитал) — вложенный в дело, работающий источник дохода в виде средств производства: машины, оборудование, здания, сооружения, земля, запасы сырья, полуфабрикатов и готовой продукции, используемые для производства товаров и услуг) - природный капитал - экономическая категория, обозначающая минеральные, растительные и животные составляющие биосферы, рассматриваемые как средства производства кислорода, фильтрации воды, защиты от эрозии и других составляющих экосистемы. - человеческий капитал — совокупность знаний, умений, навыков, использующихся для удовлетворения многообразных потребностей человека и общества в целом. - финансовый капитал — капитал, образовавшийся в результате слияния промышленных и банковских монополий. В современной экономике в национальных богатствах стран происходит замещение физического капитала человеческим капиталом, доля которого в конце ХХ века выросла до 80% в совокупном национальном богатстве. В развитых странах мира в конце 1990-х годов в человеческий капитал вкладывалось около 70 % всех инвестиций, а в физический капитал - около 30 %. Причем, основную долю инвестиций в человеческий капитал в этих странах осуществляет государство. Система показателей статистики национального богатства состоит из следующих показателей: - наличия (объема) и структуры богатства; - воспроизводства важнейших его частей; - динамики всего богатства и его составных элементов; - размещения богатства на территории страны; - охраны природных ресурсов и их восполнения. Пользуясь этой системой, можно охарактеризовать изменения в объеме и составе всего богатства с различных сторон, построив соответствующие группировки, ряды динамики, исчислив индексы и составив баланс национального богатства и отдельных его частей. Та часть национального богатства, которая создана трудом человека, т.е. материальные ценности, составляет национальное имущество. Важнейшую часть национального богатства составляют основные фонды. Основные фонды – это производственные активы, часть национального имущества, созданная общественным трудом, которая длительное время неоднократно или постоянно в неизменной форме используется в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги. К ним относятся объекты, которые служат не менее года и стоимостью выше определенного значения, устанавливаемого в зависимости от динамики цен на продукцию фондообразующих отраслей. Основные фонды учитываются в натуральном и денежном выражении. Учет основных фондов в натуральном выражении позволяет изучать их количественный и качественный состав. Денежная оценка основных фондов применяется для определения их общего объема, структуры, динамики, кругооборота и воспроизводства. Оценка основных фондов в стоимостном выражении может быть различной в зависимости от времени и состояния фондов. В зависимости от времени различают первоначальную и восстановительную стоимость основных фондов, а от состояния – полную (в новом состоянии) и остаточную (с учетом износа). Полная первоначальная стоимость основных фондов - это их фактическая стоимость на момент ввода в эксплуатацию, которая включает весь объем затрат на сооружение или приобретение основных фондов, а также расходы на транспортировку и монтаж. К ней относятся все затраты, вызванные расширением или реконструкцией основных фондов. Полная первоначальная стоимость является базой для расчета амортизационных отчислений. По полной первоначальной стоимости основные фонды поступают на баланс предприятия. Полная восстановительная стоимость определяется как стоимость воспроизводства основных фондов в новом виде в современных условиях. Она необходима для определения объема капитальных вложений и анализа воспроизводства основных фондов. Восстановительная стоимость основных фондов определяется в результате их инвентаризации и переоценки. Остаточная (за вычетом износа) стоимость (как первоначальная, так и восстановительная) определяется как разность между полной первоначальной стоимостью и стоимостью износа, которая уже перенесена на продукцию в ходе функционирования основных фондов в виде амортизации. Первоначальную стоимость за вычетом износа и восстановительную стоимость за вычетом износа вычисляют отдельно. Периодически проводимые переоценки основных фондов позволяют устранить смешанный характер их оценки. Основные фонды переоцениваются с помощью коэффициентов пересчета балансовой стоимости основных фондов в восстановительную стоимость. Коэффициенты устанавливаются для отдельных видов основных фондов и дифференцируются в зависимости от года создания (приобретения) основных фондов. В результате переоценки определяются полная восстановительная стоимость основных фондов и восстановительная стоимость за вычетом износа. Амортизация – это денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Годовая сумма амортизационных отчислений определяется по формуле:

где В – полная первоначальная стоимость основных производственных фондов; Л – ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж; Т – нормативный срок службы основных фондов. Наличие основных фондов может характеризоваться моментными и средними показателями. Наличие основных фондов на конец каждого месяца устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость определяется как средняя хронологическая из месячных данных о их наличии:

где n – число дат. Также среднюю годовую стоимость основных фондов можно исчислить по формуле:

где

В экономической статистике используют следующие показатели состояния и движения основных фондов: 1. Коэффициент поступления основных фондов показывает относительную характеристику вновь введенных основных фондов за год или другой изучаемый период.

где

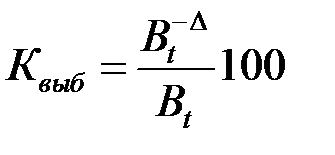

2. Коэффициент выбытия основных фондов показывает относительную характеристику выбывших основных фондов за изучаемый период.

где

Все основные фонды для расчета указанных выше коэффициентов берутся по балансовой стоимости. 3. Коэффициент износа рассчитывается для определения степени износа как на начало, так и на конец года. На начало года коэффициент износа равен:

где Стоимость износа 4. Коэффициент годности характеризует отношение стоимости за вычетом износа к балансовой стоимости основных фондов за один и тот же период.

5. Коэффициент интенсивности обновления основных фондов используется для анализа динамики воспроизводства основных фондов:

Ликвидированные и вновь введенные основные фонды берутся по балансовой стоимости. При увеличении этого коэффициента уменьшается интенсивность замены основных фондов. Для понимания процессов воспроизводства основных фондов весьма важно определить также значения отношения коэффициента выбытия основных фондов к норме амортизации и отношения нормы амортизации к коэффициенту обновления основных фондов. Чем ближе значение отношения коэффициента выбытия основных фондов к средней норме амортизации на реновацию, тем ближе величина фактического износа основных фондов к величине износа, определяемой нормой амортизации. Для характеристики использования основных фондов рассчитывается показатель фондоотдачи, который представляет собой отношение стоимости произведенной продукции за рассматриваемый период к средней величине стоимости основных фондов за этот же период. Для анализа динамики фондоотдачи используется формула индекса переменного состава:

где

Показатель фондоемкости являетсяобратным показателю фондоотдачи. Показатель фондовооруженности определяется путем деления среднегодовой величины основных производственных фондов на среднесписочную численность производственного персонала за год. В статистике исчисляют следующие показатели наличия и воспроизводства национального богатства – объем, структуру. Для получения указанных показателей могут быть использованы как натуральные измерители, так и стоимостные (денежные). Объем богатства в денежной оценке может быть исчислен как в текущих, так и в сопоставимых ценах. Показатели объема основных фондов определяют в разной оценке на конец года, а также исчисляют коэффициенты годности и износа, коэффициенты обновления. Объем основных фондов на конец года по восстановительной стоимости равен восстановительной стоимости фондов на начало года плюс стоимость ввода фондов в течение года минус стоимость выбывших фондов за год по восстановительной стоимости. Для изучения национального богатства в динамике в сопоставимых ценах используют индекс физического объема материальных благ (основных фондов, резервов и запасов):

где

Тест Выберите правильный ответ:

|

||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 342; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.01 с.) |

,

,

- стоимость основных фондов на начало года;

- стоимость основных фондов на начало года; - стоимость основных фондов, введенных в течение года;

- стоимость основных фондов, введенных в течение года; - стоимость основных фондов, выбывших в течение года;

- стоимость основных фондов, выбывших в течение года; - кол- во месяцев функционирования основных фондов, введенных в течение года;

- кол- во месяцев функционирования основных фондов, введенных в течение года; - кол-во месяцев, прошедшее после выбытия основных фондов в течение года.

- кол-во месяцев, прошедшее после выбытия основных фондов в течение года. %,

%, – стоимость вновь введенных основных фондов в t -м году;

– стоимость вновь введенных основных фондов в t -м году; – стоимость основных фондов на конец t -го года.

– стоимость основных фондов на конец t -го года. %,

%, – стоимость выбывших в течение t -го года основных фондов;

– стоимость выбывших в течение t -го года основных фондов; – стоимость основных фондов на начало t -го года.

– стоимость основных фондов на начало t -го года.

%,

%, – стоимость износа основных фондов на начало t -го года.

– стоимость износа основных фондов на начало t -го года. показывается в пассиве баланса предприятия.

показывается в пассиве баланса предприятия. % = 100 % –

% = 100 % –  .

. .

.

и

и  - стоимость продукции соответственно в отчетном и базисном периоде в постоянных ценах;

- стоимость продукции соответственно в отчетном и базисном периоде в постоянных ценах; и

и  - средняя за период балансовая стоимость основных фондов соответственно в отчетном и базисном периоде.

- средняя за период балансовая стоимость основных фондов соответственно в отчетном и базисном периоде.

– стоимость материальных благ, составляющих богатство на определенный момент времени в ценах базисного периода;

– стоимость материальных благ, составляющих богатство на определенный момент времени в ценах базисного периода; – стоимость материальных благ периода, принятого за базу для сравнения.

– стоимость материальных благ периода, принятого за базу для сравнения.