Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

ПК 1.2. Осуществлять безналичные платежи с использованием различных форм расчетов в национальной и иностранной валютах.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

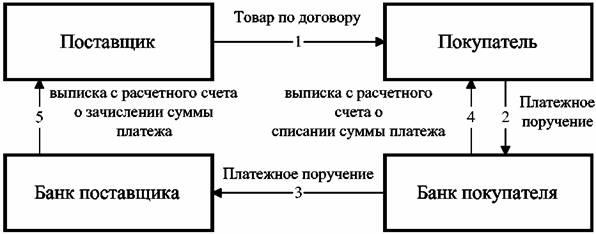

Безналичные расчеты – это денежные расчеты, производимые путем записей на счетах в банках, когда денежные суммы списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты организовываются по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Безналичные расчеты включают в себя следующие формы: 1. расчеты платежными поручениями; 2. расчеты по аккредитиву; 3. расчеты чеками; 4. расчеты по инкассо; Формы безналичных расчетов применяются клиентами кредитных организаций, учреждений и подразделений расчетной сети Банка России, а также самими банками. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков. Банки осуществляют операции по счетам на основании расчетных документов. Расчеты платежными поручениями Расчеты платежными поручениями — это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, если это установлено договором банковского счета.

Рис. 1. Схема расчетов платежными поручениями Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним; г) перечисления по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета); д) перечисления денежных средств в других целях, предусмотренных законодательством или договором. В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Аккредитив Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее — банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее — исполняющий банк) произвести такие платежи.

Рис. 2. Схема расчетов аккредитивами Банками могут открываться следующие виды аккредитивов: — покрытые (депонированные) и непокрытые (гарантированные); — отзывные и безотзывные (могут быть подтвержденными). При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками. Чеки Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Рис. 3. Схема расчетов чеками Расчеты по инкассо Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее — банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (далее — исполняющий банк).

Рис. 4. Схема расчетов по инкассо Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях: 1) установленных законодательством; 2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее трех рабочих дней. Отсутствие условия о безакцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта три рабочих дня. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются: 1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции; 2) для взыскания по исполнительным документам; 3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 8174; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.83.202 (0.009 с.) |