Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

ПК 1.1. Осуществлять расчетно-кассовое обслуживание клиентов.Содержание книги

Поиск на нашем сайте

ПК 1.1. Осуществлять расчетно-кассовое обслуживание клиентов. Расчётно-кассовое обслуживание (РКО) юридических лиц и индивидуальных предпринимателей – одна из основных функций банка. Это комплекс услуг по хранению, перемещению и регистрации движения финансовых средств компаний. Расчётно-кассовое обслуживание – это комплекс действий, включающих в себя проведение финансовых операций, обработку денежных средств и операций с банковскими счетами, осуществляемых клиентами или организациями через кассовые и расчётные пункты банков или другие финансовые учреждения. Порядок осуществления российскими банками расчётно-кассового обслуживания юридических лиц регламентируется следующими правовыми нормами: -ФЗ «О банках и банковской деятельности», -Гражданский кодекс РФ, -ряд Положений Центробанка РФ. Помимо этого, соответствующие взаимоотношения между банком и его клиентом регулируются посредством подписанного обеими сторонами договора об РКО. Заключить такой договор с выбранным банком имеет право любая коммерческая и некоммерческая организация вне зависимости от формы собственности, имеющая статус юрлица или предпринимателя. Открыв расчетный счёт в рублях или иностранной валюте (долларах, евро), его владелец может распоряжаться средствами для ведения коммерческой и некоммерческой деятельности (именно этим счёт расчётный отличается от текущего). В рамках договора банк берёт на себя обязанность по хранению денежных средств клиента, своевременному зачислению поступающих сумм, их перечислению и выдаче по распоряжению руководства предприятия, а также по оперативному, корректному совершению прочих действий, определённых договором и не противоречащих законодательным нормам. Комплекс услуг, предоставляемых по договору РКО, заключается в следующем: -обеспечение оперативного, бесперебойного движения денежных потоков клиента; -проведение операций с валютой; -приём/выдача наличных денежных средств. Выполнение этих задач осуществляется разными способами с применением специальных финансовых инструментов, главным и основным из которых является расчётный счёт. Только после его открытия могут быть доступны другие банковские продукты по обращению финансов.

Привлечение юридических и физических лиц на расчетно-кассовое обслуживание позволяет банкам установить с ними деловые связи так, что взаимоотношения по расчетно-кассовому обслуживанию в дальнейшем могут перерасти в другие, более тесные формы сотрудничества: кредитование, предоставление банковских гарантий, лизинг, факторинг, траст и так далее. Отношения, построенные таким образом, являются весьма прочными, так как банк и клиент хорошо знают и доверяют друг другу, а следовательно, становятся взаимозаинтересованными и взаимовыгодными партнерами. Средства, получаемые банком при расчетно-кассовом обслуживании клиентов, помогают ему поддерживать свою ликвидность, то есть обеспечивать своевременное выполнение своих обязательств. Также, осуществляя расчетно-кассовые операции, банки обеспечивают функционирование предприятий, производят налоговые платежи и перечисления во внебюджетные фонды. При открытии расчетного (текущего) счета банк заключает с клиентом договор расчетно-кассового обслуживания. Договор на расчетно-кассовое обслуживание - договор между коммерческим банком и клиентом, определяющий порядок функционирования соответствующего расчетного счета. В соответствии с договором банк принимает на себя ряд обязательств: - ведение счета клиента, то есть зачисление на счет поступающих на имя клиента и от него самого денежных сумм, списание денежных средств по распоряжению клиента; - расчетное обслуживание клиента; - кассовое обслуживание клиента, то есть прием от него наличных денежных средств для зачисления их на банковский счет или списание со счета и выдача наличных денег клиенту; - обеспечивать сохранность всех денежных средств, поступивших на счет клиента; проводить операции по списанию средств со счета клиента по безналичным расчетам по его поручению; - обеспечивать конфиденциальность информации о хозяйственной деятельности клиента и операциях, проводимых по его счету; - выдавать клиенту выписки с его счета. Проведение безналичных расчетов и кассовое обслуживание клиентов осуществляются через расчетно-кассовые подразделения банков. Для кассового обслуживания клиентов в банке создается кассовый узел - специально оборудованное помещение банка. Кассовый узел обеспечивает выдачу, прием, обработку и сохранность денежной наличности. Совокупность всех наличных денег, находящихся в банке, называют операционной кассой. В ее состав входят приходно-расходные, приходные и расходные кассы, кассы пересчета и размена денег, вечерние кассы. Для подкрепления операционных касс банк может получить в специальном подразделении Центрального банка - расчетно-кассовом центре (РКЦ) - по денежному чеку наличные деньги, при этом соответствующая сумма списывается с корреспондентского счета банка в РКЦ. В свою очередь, выдача денег из касс банка осуществляется также на основе денежных чеков и расходных кассовых ордеров.

Основными видами операций по расчетно-кассовому обслуживанию клиентов являются: 1. Открытие и ведение банковских счетов в рублях и иностранной валюте; 2. Безналичные переводы денежных средств, находящихся на счетах Клиентов; 3. Срочное исполнение всех платежей, поступивших в Банк в течение операционного дня; 4. Выдача наличных денежных средств; 5. Пересчет и проверка денежной наличности; 6. Доставка разменной монеты; 7. Инкассация денежных средств и ценностей; Для каждого вида операций по расчетно-кассовому обслуживанию заключается договор, в котором указан предмет договора, порядок оказания услуги, права и обязанности банка и клиента, тарифы, ответственности сторон и прочие условия договора.

Рис. 1. Схема расчетов платежными поручениями Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним; г) перечисления по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета); д) перечисления денежных средств в других целях, предусмотренных законодательством или договором. В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей. Аккредитив Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее — банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее — исполняющий банк) произвести такие платежи.

Рис. 2. Схема расчетов аккредитивами Банками могут открываться следующие виды аккредитивов: — покрытые (депонированные) и непокрытые (гарантированные); — отзывные и безотзывные (могут быть подтвержденными). При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Чеки Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Рис. 3. Схема расчетов чеками Расчеты по инкассо Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее — банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (далее — исполняющий банк).

Рис. 4. Схема расчетов по инкассо Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях: 1) установленных законодательством; 2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее трех рабочих дней. Отсутствие условия о безакцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта три рабочих дня. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются: 1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции; 2) для взыскания по исполнительным документам; 3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Рис. 5. Особенности межбанковских расчетов Для осуществления межбанковских расчетов кредитные организации и их филиалы открывают корреспондентские счета в подразделениях расчетной сети Банка России или в других кредитных организациях. Кредитная организация (филиал) имеет право открыть корреспондентский счет (субсчет) с даты внесения соответствующей записи в Книгу государственной регистрации кредитных организаций и присвоения ей регистрационного (порядкового) номера. Основанием для открытия корреспондентского счета (субсчета) кредитной организации (филиала) является заключение договора счета. Корреспондентский счет (субсчет) открывается по распоряжению руководителя банка-корреспондента или руководителя подразделения расчетной сети Банка России. Для открытия корреспондентского счета кредитная организация представляет в банк-корреспондент или подразделение расчетной сети Банка России, следующие документы: заявление на открытие корреспондентского счета по установленной форме; копию лицензии на осуществление банковских операций, заверенную в установленном порядке; копии учредительных документов, заверенные в установленном порядке: -устав кредитной организации; -свидетельство о государственной регистрации кредитной организации; письмо территориального учреждения Банка России с подтверждением согласования кандидатур руководителя и главного бухгалтера кредитной организации; свидетельство о постановке на учет в налоговом органе; заверенную в установленном порядке карточку с образцами подписей руководителя, главного бухгалтера и уполномоченных должностных лиц кредитной организации и оттиском печати кредитной организации Для открытия корреспондентского субсчета филиалу наряду с перечисленными документами кредитная организация (филиал — при наличии у руководителя доверенности) дополнительно представляет: копию сообщения Банка России о внесении филиала в Книгу государственной регистрации кредитных организаций и присвоении ему порядкового номера, заверенную в установленном порядке; копию Положения о филиале, заверенную в установленном порядке; 3) оригинал доверенности, выданной кредитной организацией руководителю филиала на открытие корреспондентского субсчета и ведение операций по этому счету, или заверенную в установленном порядке копию доверенности, выданной кредитной организацией руководителю филиала, удостоверяющей полномочия руководителя филиала на открытие счета и ведение операций по нему и право подписания договоров (в случае, если договор и заявление на открытие счета подписываются руководителем филиала).

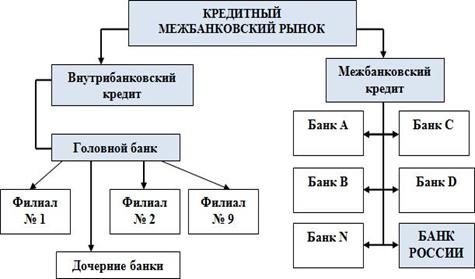

Рис.7. Расчеты в платежной системе с использованием пластиковой карты с магнитной полосой. 1 - оформление и выдача карточки клиенту; 2 - предъявление карточки для оплаты покупки; 3 - запрос на авторизацию; 4 - результаты авторизации; 5 - передача товара, оказание услуги, оформление слипа; 6 - передача слипа; 7 - расчеты банка-эквайра с предприятием торговли; 8 - 13 - расчеты банка-эмитента с банком-эквайром (возможно через расчетный банк); 14 - расчеты владельца карточки с эмитентом. Рис. 8. Подходы к оценке кредитоспособности клиента. Оценка кредитоспособности крупных и средних предприятий базируется на данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах. В качестве методов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента. Рис. 9. Оформление выдачи кредита. Рис. 10. Межбанковские кредиты. Для оформления и осуществления деятельности стороны предоставляют друг другу следующие документы: § нотариально заверенные копии учредительных документов (учредительный договор, устав); § нотариально заверенные копии лицензий на осуществление банковских операций; § нотариально заверенную копию карточки с образцами подписей уполномоченных сотрудников банка; § развернутый баланс по счетам 2-го порядка и расчет нормативов по состоянию на последнюю отчетную дату, подписанные уполномоченными на то лицами и скрепленные печатью банка; § нотариально заверенную копию свидетельства о государственной регистрации банка. Пролонгация МБК в рамках генерального договора не предусматривается. При наличии взаимной договоренности задержка кредитных ресурсов у заемщика оформляется с согласия кредитора как новая сделка с началом действия, приходящимся на дату окончания предыдущей, с обязательной выплатой процентов по предыдущей сделке. Погашение межбанковского кредита производится одной суммой в конце срока кредита. В случае если полученная от заемщика сумма средств, направленная на погашение задолженности по кредиту, недостаточна для погашения задолженности и выплаты начисленных процентов, кредитор имеет право в первую очередь погасить сумму по неустойке, затем основные проценты по МБК. а оставшуюся сумму направить в погашение МБК, независимо от порядка погашения, указанного в платежном поручении заемщика. Межбанковское кредитование также может осуществляться в виде взаимного кредитования корреспондентских счетов. При временном недостатке средств на расчетном счете ЛОРО банка-корреспондента ему предоставляется овердрафтный кредит, условия которого обычно оговариваются в корреспондентском соглашении.

Рис. 11. Межбанковский рынок. ПК 1.1. Осуществлять расчетно-кассовое обслуживание клиентов. Расчётно-кассовое обслуживание (РКО) юридических лиц и индивидуальных предпринимателей – одна из основных функций банка. Это комплекс услуг по хранению, перемещению и регистрации движения финансовых средств компаний. Порядок осуществления российскими банками расчётно-кассового обслуживания юридических лиц регламентируется следующими правовыми нормами: -ФЗ «О банках и банковской деятельности», -Гражданский кодекс РФ, -ряд Положений Центробанка РФ. Помимо этого, соответствующие взаимоотношения между банком и его клиентом регулируются посредством подписанного обеими сторонами договора об РКО. Заключить такой договор с выбранным банком имеет право любая коммерческая и некоммерческая организация вне зависимости от формы собственности, имеющая статус юрлица или предпринимателя. Открыв расчетный счёт в рублях или иностранной валюте (долларах, евро), его владелец может распоряжаться средствами для ведения коммерческой и некоммерческой деятельности (именно этим счёт расчётный отличается от текущего). В рамках договора банк берёт на себя обязанность по хранению денежных средств клиента, своевременному зачислению поступающих сумм, их перечислению и выдаче по распоряжению руководства предприятия, а также по оперативному, корректному совершению прочих действий, определённых договором и не противоречащих законодательным нормам. Комплекс услуг, предоставляемых по договору РКО, заключается в следующем: -обеспечение оперативного, бесперебойного движения денежных потоков клиента; -проведение операций с валютой; -приём/выдача наличных денежных средств. Выполнение этих задач осуществляется разными способами с применением специальных финансовых инструментов, главным и основным из которых является расчётный счёт. Только после его открытия могут быть доступны другие банковские продукты по обращению финансов. Привлечение юридических и физических лиц на расчетно-кассовое обслуживание позволяет банкам установить с ними деловые связи так, что взаимоотношения по расчетно-кассовому обслуживанию в дальнейшем могут перерасти в другие, более тесные формы сотрудничества: кредитование, предоставление банковских гарантий, лизинг, факторинг, траст и так далее. Отношения, построенные таким образом, являются весьма прочными, так как банк и клиент хорошо знают и доверяют друг другу, а следовательно, становятся взаимозаинтересованными и взаимовыгодными партнерами. Средства, получаемые банком при расчетно-кассовом обслуживании клиентов, помогают ему поддерживать свою ликвидность, то есть обеспечивать своевременное выполнение своих обязательств. Также, осуществляя расчетно-кассовые операции, банки обеспечивают функционирование предприятий, производят налоговые платежи и перечисления во внебюджетные фонды. При открытии расчетного (текущего) счета банк заключает с клиентом договор расчетно-кассового обслуживания. Договор на расчетно-кассовое обслуживание - договор между коммерческим банком и клиентом, определяющий порядок функционирования соответствующего расчетного счета. В соответствии с договором банк принимает на себя ряд обязательств: - ведение счета клиента, то есть зачисление на счет поступающих на имя клиента и от него самого денежных сумм, списание денежных средств по распоряжению клиента; - расчетное обслуживание клиента; - кассовое обслуживание клиента, то есть прием от него наличных денежных средств для зачисления их на банковский счет или списание со счета и выдача наличных денег клиенту; - обеспечивать сохранность всех денежных средств, поступивших на счет клиента; проводить операции по списанию средств со счета клиента по безналичным расчетам по его поручению; - обеспечивать конфиденциальность информации о хозяйственной деятельности клиента и операциях, проводимых по его счету; - выдавать клиенту выписки с его счета. Проведение безналичных расчетов и кассовое обслуживание клиентов осуществляются через расчетно-кассовые подразделения банков. Для кассового обслуживания клиентов в банке создается кассовый узел - специально оборудованное помещение банка. Кассовый узел обеспечивает выдачу, прием, обработку и сохранность денежной наличности. Совокупность всех наличных денег, находящихся в банке, называют операционной кассой. В ее состав входят приходно-расходные, приходные и расходные кассы, кассы пересчета и размена денег, вечерние кассы. Для подкрепления операционных касс банк может получить в специальном подразделении Центрального банка - расчетно-кассовом центре (РКЦ) - по денежному чеку наличные деньги, при этом соответствующая сумма списывается с корреспондентского счета банка в РКЦ. В свою очередь, выдача денег из касс банка осуществляется также на основе денежных чеков и расходных кассовых ордеров. Основными видами операций по расчетно-кассовому обслуживанию клиентов являются: 1. Открытие и ведение банковских счетов в рублях и иностранной валюте; 2. Безналичные переводы денежных средств, находящихся на счетах Клиентов; 3. Срочное исполнение всех платежей, поступивших в Банк в течение операционного дня; 4. Выдача наличных денежных средств; 5. Пересчет и проверка денежной наличности; 6. Доставка разменной монеты; 7. Инкассация денежных средств и ценностей; Для каждого вида операций по расчетно-кассовому обслуживанию заключается договор, в котором указан предмет договора, порядок оказания услуги, права и обязанности банка и клиента, тарифы, ответственности сторон и прочие условия договора.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 354595; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.120.64 (0.008 с.) |