Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Постепенное снижение темпа инфляции или шоковая терапия.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

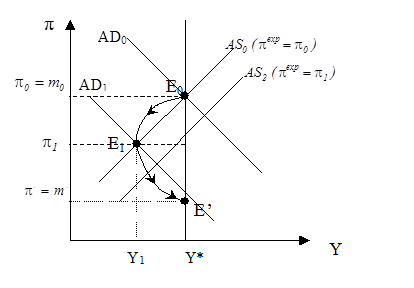

Политика постепенного снижения темпа инфляции. Рассмотрим сначала стратегию постепенного снижения инфляции. Реализация этой стратегии начинается с небольшого сокращения темпа роста денежной массы, что приводит к небольшому сдвигу кривой совокупного спроса вниз, как это показано на рисунке 7.

Рис.7. Снижение инфляции путем постепенного снижения темпа роста денежной массы (случай статических ожиданий).

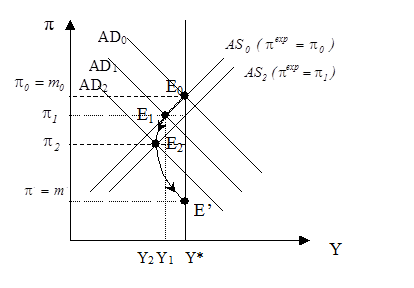

В результате экономика в краткосрочном периоде перемещается из первоначального равновесия Е0 в точку Е1, где инфляция ниже первоначальной, но и выпуск также меньше, правда в силу небольшого сдвига кривой совокупного спроса выпуск сокращается не очень сильно. Затем в силу снижения инфляции происходит пересмотр инфляционных ожиданий в сторону понижения (мы анализируем случай статических ожиданий), и одновременно продолжается политика постепенного снижения темпа роста денежной массы в силу чего кривая совокупного спроса вновь сдвигается вниз. В результате экономика переходит в точку Е2, где инфляция еще ниже, но по-прежнему, сохраняется небольшое отклонение выпуска от уровня полной занятости. Процесс будет продолжаться до тех пор, пока не будет достигнут желаемый темп инфляции Шоковая терапия, как метод борьбы с инфляцией. Альтернативой постепенному подходу может служить шоковая терапия, то есть, резкое снижение темпа роста денежной массы до уровня, обеспечивающего значительное уменьшение темпа инфляции. Резкое сокращение денежной массы приведет к глубокому спаду в экономике, как показано на рисунке 8.

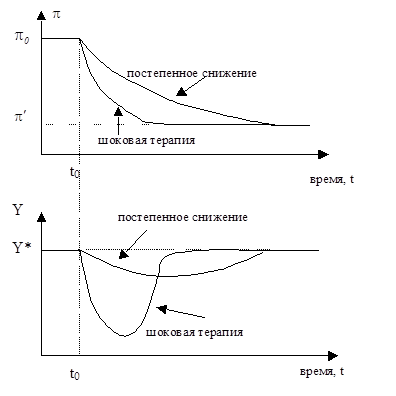

Рис.8. Снижение инфляции методом шоковой терапии (случай статических ожиданий). Политика шоковой терапии вследствие резкого снижения темпа роста денежной массы уже в первом периоде приводит к значительному сокращению инфляции. Более того, в силу этого снижаются и инфляционные ожидания, что приводит к значительному сдвигу и кривой совокупного предложения, что, в свою очередь, также способствует быстрому снижению инфляции до желаемого уровня. Сравнительный анализ. Сравнивая траекторию движения экономики к новому долгосрочному равновесию при использовании метода постепенного снижения инфляции и при следовании шоковой терапии, мы можем отметить, что второй вариант значительно быстрее приводит экономику к целевому уровню инфляции, но и совокупные потери в терминах отклонения от выпуска при полной занятости в этом случае, скорее всего, будут выше (смотри рисунок 9).

Рис.9. Динамика темпа инфляции и выпуска при альтернативных вариантах снижения (случай статических ожиданий). Заметим, что, если бы мы вместо адаптивных ожиданий рассмотрели рациональные ожидания, то наши выводы относительно потерь при политике постепенного снижения инфляции и при шоковой терапии могли бы быть иными. Действительно, если государство намерено проводить антиинфляционную политику, то в случае высокого кредита доверия со стороны населения (т.е., если население поверит в то, что государство действительно собирается эту политику осуществлять) потери от политики снижения инфляции могут быть близкими к нулю. Причина в том, что экономические агенты заранее изменят инфляционные ожидания в соответствии с объявленной правительством политикой сокращения денежной массы. В результате кривые совокупного спроса и совокупного предложения будут двигаться синхронно. В этом случае даже при шоковой терапии не будет наблюдаться экономического спада. Следует отметить, что это идеализированное представление о снижении инфляции без потерь в выпуске все-таки не вполне соответствует действительности. Даже, если экономические агенты пересмотрят инфляционные ожидания в сторону понижения, воздействие этих ожиданий на совокупное предложение происходит с некоторым лагом. Причина этой инерции в том, что номинальная заработная плата, влияющая на предложение, может быть пересмотрена лишь по истечении срока действия контракта. При наличии долгосрочных контрактов даже пользующаяся доверием антиинфляционная политика не может быть осуществлена без потерь со стороны выпуска. Кроме того, как правило, в экономике с высокой инфляцией у правительства слишком низкий кредит доверия и даже при объявлении о намерении проводить антиинфляционную политику агенты могут по-прежнему ожидать высокий темп инфляции, поскольку не доверяют правительственным обещаниям. В условиях низкого кредита доверия правительству политика шоковой терапии может оказаться предпочтительнее, поскольку ведет к резкому снижению темпа инфляции, что будет способствовать быстрому пересмотру инфляционных ожиданий и восстановления доверия правительству. Подведем итог анализу факторов, влияющих на величину потерь от политики снижения инфляции. Итак, соотношение потерь при антиинфляционной политики при прочих равных условиях будет меньше: 1) если о проведении этой политики будет объявлено заранее; 2) если велика степень доверия государству; 3) если преобладают краткосрочные трудовые контракты; 4) если динамическая кривая совокупного предложения более крутая (это приводит к большему падению темпа инфляции и меньшему сокращению выпуска при сдвиге вниз кривой совокупного спроса).

|

||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 699; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.54.188 (0.008 с.) |

. Таким образом, при движении к целевому темпу инфляции уровень безработицы будет выше естественного уровня, но это превышение в каждый момент времени будет невелико, то есть в целом рассматриваемая политика не будет сопровождаться глубоким спадом.

. Таким образом, при движении к целевому темпу инфляции уровень безработицы будет выше естественного уровня, но это превышение в каждый момент времени будет невелико, то есть в целом рассматриваемая политика не будет сопровождаться глубоким спадом.