Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ инфляции на основе простейшей динамической модели совокупного спроса и совокупного предложения.

Случай адаптивных (статических) ожиданий. Статические ожидания означают, что ожидаемый темп инфляции равен фактическому темпу инфляции предыдущего периода:

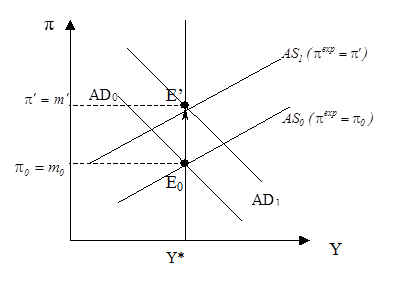

Рассмотрим, как экономика реагирует на изменение темпа роста денежной массы. Пусть экономика находилась в долгосрочном равновесии, то есть, в исходной ситуации

Рис.3. Движение к новому долгосрочному равновесию после повышения темпа роста денежной массы с уровня

Рассмотрим увеличение темпа роста денежной массы с уровня Поскольку в новом равновесии выпуск выше, чем в первоначальном, то это приведет к дальнейшему сдвигу кривой совокупного спроса. Кривая совокупного спроса сдвинется вправо и станет более пологой (новая кривая должна пройти через точку

В силу роста инфляции кривая совокупного предложения вновь сдвинется вверх, а кривая совокупного спроса в силу увеличения выпуска сдвинется вправо (при падении выпуска она бы сдвинулась влево). Заметим, что в третьем периоде темп инфляции “перепрыгнул” значение, соответствующее новому долгосрочному равновесию, превысив темп роста денежной массы: В целом, если схематично отразить процесс приспособления экономики к возросшему темпу роста денежной массы, то траектория движения будет похожа на спираль, как это изображено на рисунке 4.

Рис.4. Приспособление экономики к повышению темпа роста денежной массы с уровня  до уровня до уровня  . .

Таким образом, рассмотренный нами пример реакции экономики на повышение темпов роста денежной массы показывает, что при адаптивных ожиданиях инфляционный процесс весьма инерционен. Как мы видим из рисунка 4, инфляция продолжает нарастать даже спустя некоторое время после рассматриваемого шока совокупного спроса. Причина инфляционной инерции в том, что при статических ожиданиях корректировка инфляционных ожиданий идет медленно, а, значит, медленно будет приспосабливать и совокупное предложение, поскольку номинальная заработная плата фиксируется в контрактах и пересматривается только по истечении действия контракта. Случай рациональных ожиданий. При рациональных ожиданиях, если не происходит ничего непредвиденного, то ожидания оказываются корректны, то есть, При рациональных ожиданиях важно являлось ли рассматриваемое изменение темпа роста денежной массы ожидаемым или это произошло неожиданно. При ожидаемом изменении (повышении) темпа роста денежной массы эта информация принимается во внимание на этапе формирования ожиданий и, таким образом, при увеличении

Новая кривая совокупного предложения также пройдет через эту точку, поскольку новые инфляционные ожидания соответствуют уровню инфляции

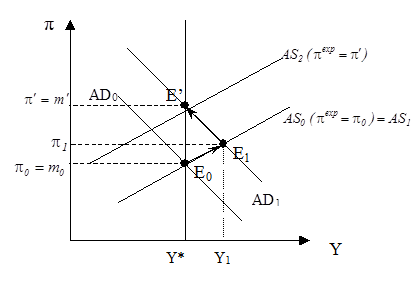

Рис.5. Движение к новому долгосрочному равновесию при ожидаемом повышения темпа роста денежной массы с уровня Если рассмотренные выше изменения в денежно-кредитной политике оказались непредвиденными, то даже при рациональных ожиданиях мы будем наблюдать отклонения выпуска от выпуска при полной занятости. Правда следует отметить, что в отличие от случая адаптивных ожиданий подобное отклонение будет непродолжительным. Итак, при неожиданном увеличении темпа роста денежной массы динамическая кривая совокупного спроса сдвинется вправо, а кривая совокупного предложения останется прежней, как показано на рисунке 8. В результате в краткосрочном периоде равновесие переместится в точку Е1. Однако уже в следующем периоде, приняв во внимание произошедшие изменения, агенты пересмотрят свои ожидания, и ожидания во втором периоде будут соответствовать фактической инфляции (при условии, что более ничего неожиданного не произойдет). В результате во втором периоде кривая предложения сдвинется вверх и новое равновесие будет соответствовать точке Е’.

Рис.6. Движение к новому долгосрочному равновесию при неожиданном повышения темпа роста денежной массы с уровня

Мы рассмотрели реакцию экономики на монетарный шок. Следует отметить, что приспособление, вызванное изменением в фискальной политики при рациональных ожиданиях также не повлияет на выпуск, если это изменение ожидаемое. Причина та же, что и ранее: ожидаемые изменения учитываются заранее при установлении заработной платы, фиксируемой в контракте, а потому сдвиг кривой совокупного спроса будет сопровождаться адекватным сдвигом кривой совокупного предложения, а выпуск при этом не изменится. Полученный нами вывод об отсутствии реакции выпуска на ожидаемые (предвиденные) изменения в экономической политике носит название утверждения Лукаса-Саржента-Уолэса. Суть утверждения в том, что при рациональных ожиданиях, совершенных рынках и симметричной информации, ожидаемая экономическая политика не оказывает влияние на выпуск, и лишь неожиданные изменения в экономической политике могут привести к отклонению выпуска от выпуска при полной занятости.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 372; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.212.145 (0.007 с.) |

. В целом при принятых выше предпосылках равновесие в динамической модели описывается следующей системой уравнений:

. В целом при принятых выше предпосылках равновесие в динамической модели описывается следующей системой уравнений:

, где

, где

темп инфляции будет равен возросшему темпу роста денежной массы:

темп инфляции будет равен возросшему темпу роста денежной массы:  . При этом в силу адаптивных ожиданий кривая совокупного предложения останется на месте. В результате краткосрочное равновесие будет иметь место в точке Е1. Заметим, что в первом периоде после изменения темпа роста денежной массы инфляция растет, но остается меньше нового темпа роста денежной массы

. При этом в силу адаптивных ожиданий кривая совокупного предложения останется на месте. В результате краткосрочное равновесие будет иметь место в точке Е1. Заметим, что в первом периоде после изменения темпа роста денежной массы инфляция растет, но остается меньше нового темпа роста денежной массы  .

. . Кривая совокупного предложения также сдвинется, поскольку темп инфляции в прошедшем периоде была выше ожидавшегося. Это приведет к росту инфляционных ожиданий, которые во втором периоде будет равны

. Кривая совокупного предложения также сдвинется, поскольку темп инфляции в прошедшем периоде была выше ожидавшегося. Это приведет к росту инфляционных ожиданий, которые во втором периоде будет равны  . В результате кривая краткосрочного предложения второго периода пройдет через точку с координатами (

. В результате кривая краткосрочного предложения второго периода пройдет через точку с координатами ( ). Равновесие во втором периоде окажется в точке Е2, где инфляция еще выше, чем в периоде 1, что объясняется тем, что обе кривые (AD и AS) сдвинулись вверх. На рисунке 3 выпуск во втором периоде также превышает выпуск первого периода, но это не обязательно так. Возможна ситуация, при которой выпуск упадет по сравнению с предыдущим периодом, поскольку кривая совокупного спроса могла сдвинуться меньше, чем кривая совокупного предложения.

). Равновесие во втором периоде окажется в точке Е2, где инфляция еще выше, чем в периоде 1, что объясняется тем, что обе кривые (AD и AS) сдвинулись вверх. На рисунке 3 выпуск во втором периоде также превышает выпуск первого периода, но это не обязательно так. Возможна ситуация, при которой выпуск упадет по сравнению с предыдущим периодом, поскольку кривая совокупного спроса могла сдвинуться меньше, чем кривая совокупного предложения. . Процесс приспособления будет продолжаться, пока экономика не придет к новому долгосрочному равновесию в точку Е’, где выпуск соответствует уровню полной занятости, а темп инфляции равен темпу роста денежной массы

. Процесс приспособления будет продолжаться, пока экономика не придет к новому долгосрочному равновесию в точку Е’, где выпуск соответствует уровню полной занятости, а темп инфляции равен темпу роста денежной массы

. Рассмотрим, как модифицируется процесс приспособления экономики к изменению темпа роста денежной массы при замене гипотезы статических ожиданий на гипотезу о рациональных ожиданиях. Заметим, что в долгосрочном периоде механизм формирования ожиданий не имеет значения, то есть, исходная позиция и финальное состояние экономики будут в точности такими же, как в предыдущем случае.

. Рассмотрим, как модифицируется процесс приспособления экономики к изменению темпа роста денежной массы при замене гипотезы статических ожиданий на гипотезу о рациональных ожиданиях. Заметим, что в долгосрочном периоде механизм формирования ожиданий не имеет значения, то есть, исходная позиция и финальное состояние экономики будут в точности такими же, как в предыдущем случае. сдвигается не только динамическая кривая совокупного спроса, но и кривая совокупного предложения, причем обе сдвигаются вверх на одну и ту же величину. Действительно, как мы видели, новая кривая совокупного спроса должна пройти через точку с координатами (

сдвигается не только динамическая кривая совокупного спроса, но и кривая совокупного предложения, причем обе сдвигаются вверх на одну и ту же величину. Действительно, как мы видели, новая кривая совокупного спроса должна пройти через точку с координатами ( ).

).