Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет численности производственного персонала предприятияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте КУРСОВАЯ РАБОТА по дисциплине «Экономика отрасли» на тему «Расчет экономических показателей деятельности автотранспортного предприятия»

Работу выполнил: студент группы

Работу принял: ст. преподаватель Фризен Лариса Эрвиновна Работа принята с итоговой оценкой__________ ____________ _____________ (дата) (подпись)

Омск – 2015 Реферат

Курсовая работа выполнена на тему «Расчет экономических показателей деятельности автотранспортного предприятия». Курсовая работа содержит 50 страниц печатного текста, 15 таблиц, при этом использовано 2 источника.

Содержание

Введение

На современном этапе деятельность транспортной отрасли определяется транспортной стратегией развития до 2030 года. Согласно транспортной стратегии в настоящее время российская экономика оказалась перед системным вызовом, который заключается в усилении глобальной конкуренции, охватывающей рынки товаров, услуг, капитала, и других факторов экономического роста. Началась структурная перестройка мирового хозяйства, связанная с изменением роли региональных экономических союзов, ожидаемым распространением новых технологий. Это повлечет за собой изменение национальных и мировых грузопотоков, рост требований к качеству транспортного обслуживания. В таких условиях становятся актуальными знания, которые направлены на понимание сущности функционирования автотранспортного предприятия (АТП). Не зная закономерностей его развития, не представляя структуры и факторов использования ресурсов, невозможно эффективно управлять им. Поэтому в учебный план подготовки включена курсовая работа по дисциплине «Экономика отрасли». Целью курсовой работы является систематизация и углубление знаний по дисциплине «Экономика отрасли». В данной работе необходимо выполнить: - рассчитать затраты на перевозку груза; - определить возможный уровень дохода, который может получить АТП; - рассчитать налоги, прибыль и рентабельность АТП; - выполнить расчет лизинговых платежей; - выполнить экономическое обоснование инвестиционных решений.

РАСЧЕТ ЧИСЛЕННОСТИ ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА ПРЕДПРИЯТИЯ

Число водителей определяется по формуле (1), чел.:

где АЧэ – автомобиле-часы в эксплуатации, ч; АЧп-з – подготовительно-заключительное время (установлено в размере 0,043 ч на 1 ч работы), ч; ФРВ – полезный фонд рабочего времени одного водителя за год (принимаем равным 1800 ч), ч.

где Аэ – количество автомобилей в эксплуатации, ед.; Др – число дней работы автомобилей в году (255 дней), дни; Тн – время в наряде, ч.

где Асп – списочное количество автомобилей, ед.; αв – коэффициент выпуска. РАСЧЕТ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ ПРЕДПРИЯТИЯ

Расчет эксплуатационных затрат производится по статьям: - фонд оплаты труда; - отчисления на социальные нужды; - затраты на топливо; - затраты на смазочные и эксплуатационные материалы; - затраты на запасные части и материалы; - амортизация подвижного состава (ПС); - затраты на восстановление износа и ремонт шин; - накладные расходы.

Фонд оплаты труда

где ФЗПвод − фонд оплаты труда водителей, руб.; ФЗПрем. раб − фонд оплаты труда ремонтных рабочих, руб.; ФЗПрс − фонд заработной платы руководителей и специалистов (18% от фонда заработной платы водителей), руб.; ФЗПс − фонд заработной платы служащих (8% от фонда заработной платы водителей), руб.; ФЗПмпс − фонд заработной платы младшего обслуживающего персонала и пожарно-сторожевой службы (1% от фонда заработной платы водителей), руб.

где ЗПтар − тарифная часть заработной платы, руб.; ЗПд-н − доплаты и надбавки, руб.; П − премия, руб.

где Сч3кл − часовая тарифная ставка водителей 3 класса, руб.;

где

где

ФРВ – фонд рабочего времени, ч.

где

где Сч − часовая тарифная ставка ремонтного рабочего, руб.; Тобщ – общая трудоемкость по выполнению технических воздействий (принимается 700 чел∙ч на один автомобиль в год), чел∙ч.

где

Результаты расчета по формулам (5)-(17) представлены в таблице 1.

Таблица 1 Результаты расчетов фонда оплаты труда

Затраты на топливо

Потребность в топливе, л:

где Робщ – общий расход топлива, л; Рп – расход топлива на перевозку, л; Рдоп – дополнительный расход топлива, л; Рвнг – расход топлива на внутригаражные нужды.

Расход топлива на перевозку (для бортовых автомобилей), л:

где Рl − расход топлива на пробег, л; Рр − расход топлива на транспортную работу, л.

где Н100км − норма расхода топлива на 100 км пробега (составляет 25,8 л/100 км [2, табл. 4.3]), л/100км; Lобщ − общий пробег автомобилей, км.

где Н100ткм − норма расхода топлива на транспортную работу (для карбюраторных двигателей составляет 2 л), л/100 ткм; Р – транспортная работа, ткм.

где (5,5/12) − коэффициент, учитывающий продолжительность зимнего периода.

Затраты на топливо, руб.

где Зт – затраты на топливо, руб.; Цл − цена 1 л топлива (по Омской обл. составляет в среднем 30,2 руб./л), руб./л.

Накладные расходы

где кНР – коэффициент, учитывающий норму накладных расходов (принимаем равным 20%).

Расчет налогов

где Нтр − транспортный налог, руб.; Ним − налог на имущество, руб; Нз – налог на землю, руб.

где Стнт − ставка транспортного налога, руб./л.с.; Nл.с − мощность двигателя автомобиля (составляет 150 л.с.), л.с.; Nа − списочное количество автомобилей в парке, ед.

где Стним − ставка налога на имущество (составляет 2,2 %), %; ΣСа − общая стоимость основных производственных фондов, руб. Расчет дохода

где Д – доход предприятия; Кприб – коэффициент, учитывающий норму прибыли (принимаем 1,3).

Расчет прибыли

где Рчист − чистая прибыль предприятия, руб.; Нп − налог на прибыль, руб.; Рн − налогооблагаемая прибыль, руб.

где Снп − ставка налога на прибыль (составляет 20 %).

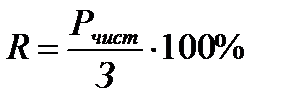

Расчет рентабельности

где R − рентабельность предприятия, %

Результаты расчетов дохода, затрат, налогов и прибыли сведены в таблице 3. Таблица 3 Результаты расчета экономических показателей деятельности предприятия

Чистый приведенный эффект Этот показатель позволяет сопоставить величину исходной инвестиции IC с общей суммой дисконтированных чистых денежных поступлений, гене-рируемых ею в течение прогнозируемого срока. В данной курсовой работе исходные инвестиции равны стоимости приобретения подвижного состава автомобильного транспорта и определяются по формуле

где Ца – цена приобретения одного автомобиля, руб.; Аи – количество приобретаемых автомобилей, ед. Поскольку приток денежных средств распределен во времени, он дис-контируется с помощью коэффициента r, устанавливаемого инвестором са-мостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Допустим, делается прогноз, что инвестиция IC будет генерировать в те-чение n лет, годовые доходы в размере Рчист1, Рчист2,..., Pчист.n. Под доходом следует понимать чистую прибыль, полученную в каждом временном отрезке Рчист. Самостоятельно спрогнозировать и обосновать чистую прибыль предприятия на ближайшие пять лет, основываясь на данных, полученных во втором и третьем разделах. Общая накопленная величина дисконтированных доходов PV и чистый приведенный эффект NPV соответственно рассчитываются по формулам

если NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный. Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рас-сматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного. Чистый приведенный эффект для МАЗ-551605-021 Исходные инвестиции, руб.:

Величина дисконтированных доходов за первый год, руб.:

Величина дисконтированных доходов за второй год, руб.:

Величина дисконтированных доходов за третий год, руб.:

Величина дисконтированных доходов за четвёртый год, руб.:

Величина дисконтированных доходов за пятый год, руб.:

Общая величина дисконтированных доходов за пять лет, руб.:

Чистый приведённый эффект, руб.:

NPV > 0, то проект следует принять. Срок окупаемости инвестиций С финансовых позиций более обоснованным является учет временного ас-пекта при определении срока окупаемости РР инвестиций. В этом случае под сроком окупаемости понимают продолжительность периода, в течение которого сумма доходов (выручка за вычетом всех платежей), дисконти-рованных на момент завершения инвестиций, равна сумме инвестиций. Таким образом, срок окупаемости представляет собой теоретически необ-ходимое время для полной компенсации инвестиций дисконтированными до-ходами. Очевидно, что предлагаемый вариант расчета срока окупаемости увеличивает его величину по сравнению с общепринятым, согласно которому срок окупаемости рассчитывается делением единовременных затрат на вели-чину годового дохода, обусловленного ими. Общая формула расчета пока-зателя РР имеет вид

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В част-ности, это ситуация, когда руководство предприятия в большей степени оза-бочено решением проблемы ликвидности, а не прибыльности проекта, – глав-ное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Срок окупаемости инвестиций для МАЗ-551605-021

Из расчёта срока окупаемости инвестиций можно сделать вывод о том, что инвестиции окупаются немного более, чем за один год. Результат расчёта инвестиционных решений представлен в таблице 8. Таблица 8 Результат расчета инвестиционных решений

Заключение В данной курсовой работе произведён расчёт экономических показателей деятельности автотранспортного предприятия по марке подвижного состава: МАЗ-551605-021. Был выполнен расчёт, определён возможный уровень дохода предприятия - 10366960,8 рублей, рассчитаны затраты - 9179723,1 рублей, прибыль - 1091379,22 рублей и рентабельность. Рентабельность затрат предприятия составила 43,7 %, рентабельность ОПФ – 45%, рентабельность ОС – 78 %, рентабельность инвестиций – 5,64 %, полная компенсация инвестиций наступит через 7,5 лет.

Заключение В результате расчетов экономических показателей деятельности АТП был сделан вывод о том, что: 1) при обновлении парка ПС величина эксплуатационных затрат увеличилась на 9179723,1 рублей; 2) При сравнении финансовых показателей установлено, что доход увеличился на 10366960,8 рублей, чистая прибыль увеличилась на 1091379,22 рублей; 3) При сравнении показателей эффективность использования имущества предприятия установлено, что после обновления ПС фондоотдача увеличилась на 1,01, техническая вооруженность увеличилась на 45000 рублей, длительность одного оборота увеличилась на 37 дней.

Список использованных источников

1. Расчет экономических показателей деятельности автотранспортного предприятия: учебно-методическое пособие для выполнения курсовой работы по дисциплине «Экономика отрасли» / сост.: Л.С. Трофимова, С.В. Сорокин, Е.С. Хорошилова. - Омск: СибАДИ, 2013. – 52 с. 2. Справочные и нормативные материалы по автомобилям для выполнения экономической оценки проектных решений в курсовых и дипломных проектах / сост.: Н.Г. Певнев, Е.О. Чебакова, Л.С. Трофимова. Омск: СибАДИ, 2010. 132 с. 3. Методические указания по оформлению курсовых работ, проектов и выпускных квалификационных работ / сост.: М.А. Миргородский. – Омск: СибАДИ, 2010. – 42 с.

КУРСОВАЯ РАБОТА по дисциплине «Экономика отрасли» на тему «Расчет экономических показателей деятельности автотранспортного предприятия»

Работу выполнил: студент группы

Работу принял: ст. преподаватель Фризен Лариса Эрвиновна Работа принята с итоговой оценкой__________ ____________ _____________ (дата) (подпись)

Омск – 2015 Реферат

Курсовая работа выполнена на тему «Расчет экономических показателей деятельности автотранспортного предприятия». Курсовая работа содержит 50 страниц печатного текста, 15 таблиц, при этом использовано 2 источника.

Содержание

Введение

На современном этапе деятельность транспортной отрасли определяется транспортной стратегией развития до 2030 года. Согласно транспортной стратегии в настоящее время российская экономика оказалась перед системным вызовом, который заключается в усилении глобальной конкуренции, охватывающей рынки товаров, услуг, капитала, и других факторов экономического роста. Началась структурная перестройка мирового хозяйства, связанная с изменением роли региональных экономических союзов, ожидаемым распространением новых технологий. Это повлечет за собой изменение национальных и мировых грузопотоков, рост требований к качеству транспортного обслуживания. В таких условиях становятся актуальными знания, которые направлены на понимание сущности функционирования автотранспортного предприятия (АТП). Не зная закономерностей его развития, не представляя структуры и факторов использования ресурсов, невозможно эффективно управлять им. Поэтому в учебный план подготовки включена курсовая работа по дисциплине «Экономика отрасли». Целью курсовой работы является систематизация и углубление знаний по дисциплине «Экономика отрасли». В данной работе необходимо выполнить: - рассчитать затраты на перевозку груза; - определить возможный уровень дохода, который может получить АТП; - рассчитать налоги, прибыль и рентабельность АТП; - выполнить расчет лизинговых платежей; - выполнить экономическое обоснование инвестиционных решений.

РАСЧЕТ ЧИСЛЕННОСТИ ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА ПРЕДПРИЯТИЯ

Число водителей определяется по формуле (1), чел.:

где АЧэ – автомобиле-часы в эксплуатации, ч; АЧп-з – подготовительно-заключительное время (установлено в размере 0,043 ч на 1 ч работы), ч; ФРВ – полезный фонд рабочего времени одного водителя за год (принимаем равным 1800 ч), ч.

где Аэ – количество автомобилей в эксплуатации, ед.; Др – число дней работы автомобилей в году (255 дней), дни; Тн – время в наряде, ч.

где Асп – списочное количество автомобилей, ед.; αв – коэффициент выпуска.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 628; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.89 (0.016 с.) |

, (1)

, (1) чел.

чел. , (2)

, (2) ч;

ч; ; (3)

; (3) ч;

ч; , (4)

, (4) ед.;

ед.; , (5)

, (5) руб

руб , (6)

, (6) руб;

руб; , (7)

, (7) руб;

руб; − поясной коэффициент (для Омской области составляет 1,15).

− поясной коэффициент (для Омской области составляет 1,15). , (8)

, (8) , (9)

, (9) руб;

руб; − доплаты и надбавки водителям первого класса, руб.;

− доплаты и надбавки водителям первого класса, руб.; – количество водителей первого класса, чел.

– количество водителей первого класса, чел. , (10)

, (10) чел;

чел; , (11)

, (11) руб;

руб; − доплаты и надбавки водителям второго класса, руб.;

− доплаты и надбавки водителям второго класса, руб.; – количество водителей второго класса, чел.;

– количество водителей второго класса, чел.; ; (12)

; (12) чел;

чел; ; (13)

; (13) руб;

руб; , (14)

, (14)

− тарифная часть заработной платы, руб.;

− тарифная часть заработной платы, руб.; − доплаты и надбавки, руб.;

− доплаты и надбавки, руб.; − премия, руб.

− премия, руб. , (15)

, (15) руб;

руб; , (16)

, (16) руб;

руб; – доплаты и надбавки, руб.;

– доплаты и надбавки, руб.; − норма доплат и надбавок ремонтным рабочим (принимаем равной 20%), %.

− норма доплат и надбавок ремонтным рабочим (принимаем равной 20%), %. , (17)

, (17) руб.;

руб.; , (19)

, (19) л;

л; , (20)

, (20) л;

л; , (21)

, (21) л;

л; , (22)

, (22) л;

л; , (23)

, (23) л;

л; , (24)

, (24) л;

л; , (25)

, (25) руб.

руб. , (35)

, (35)

, (37)

, (37) руб.

руб. , (38)

, (38) руб.;

руб.; , (39)

, (39) руб.;

руб.; , (40)

, (40) руб.

руб. , (41)

, (41) руб.

руб. , (42)

, (42) , (43)

, (43) руб.;

руб.; руб.;

руб.; , (44)

, (44) 16,38%

16,38% , (95)

, (95) , (96)

, (96) , (97)

, (97)

. (99)

. (99)