Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет лизинговых платежей на приобретение подвижного состава.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Расчет общей суммы лизинговых платежейосуществляется по формуле

где ЛП − общая сумма лизинговых платежей; АО − величина амортизационных отчислений, причитающихся лизингодателю в текущем году; ПК − плата за используемые кредитные ресурсы лизингодателем на приобретение имущества − объекта договора лизинга; КВ − комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ − плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НДС − налог на добавленную стоимость, 18%.

Амортизационные отчисления (АО)рассчитываются по формуле

где Ссг − среднегодовая стоимость приобретаемых автомобилей − предмета договора лизинга, руб.; На − норма амортизационных отчислений, 20%.

В соответствии с Законом о лизинге стороны договора лизинга по взаимному соглашению вправе применить механизм ускоренной амортизации с коэффициентом не выше 3.

где КР − кредитные ресурсы, используемые на приобретение имущества; ПК − плата за используемые кредитные ресурсы, руб.; Тк − ставка за кредит, 22% годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества − предмета договора:

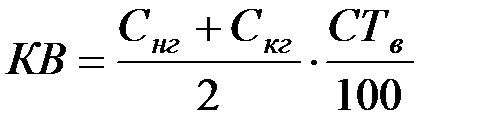

где Снг, Скг − расчетная остаточная стоимость приобретенных автомобилей соответственно на начало и конец года, руб.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах от среднегодовой остаточной стоимости имущества.

где СТв − ставка комиссионного вознаграждения. Плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга рассчитывается по формуле

где ДУ − плата за дополнительные услуги в расчетном году, руб.; Р1, Р2, …, Рn − расход лизингодателя на каждую предусмотренную договором услугу, руб.; Т − срок договора лизинга, лет.

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга определяется по формуле

где НДС − величина налога, подлежащего уплате в расчетном году, руб.; Длд – доход лизингодателя от сделки по договору лизинга в расчетном году, руб.; СТн − ставка налога на добавленную стоимость, %.

В сумму дохода лизингодателя включаются: амортизационные отчисления, плата за использованные кредитные ресурсы, сумма вознаграждения лизингодателю и плата за дополнительные услуги лизингодателя, предусмотренные договором:

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле

где ЛВ − размер ежегодного взноса, руб.; ЛП − общая сумма лизинговых платежей, руб.;

Расчета лизинговых платежей по договору финансового лизинга с полной амортизацией Условия договора: Стоимость имущества − предмета договора − 17460000 руб. Срок договора − 5 лет; Норма амортизационных отчислений на полное восстановление − 20% годовых; Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества − 10% годовых. Величина использованных кредитных ресурсов − 17460000 руб. Процент комиссионного вознаграждения − 10% годовых. Дополнительные услуги лизингодателя: - командировочные расходы − 360 тыс. руб; Ставка налога на добавленную стоимость − 18%. Лизинговые взносы осуществляются ежегодно равными долями, начиная с 1-го года. Таблица 6 Расчет среднегодовой стоимости имущества

Расчет общей суммы лизинговых платежей 1-й год

2-й год

В такой же последовательности выполнены расчеты за 3−5 годы, результаты представлены в табл. 7. Таким образом, ежегодный размер лизинговых вносов составит 36 479 700: 5 = 7 295 940 руб.

Таблица 7 Результат расчетов лизинговых платежей

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 532; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.113 (0.006 с.) |

, (60)

, (60) . (61)

. (61) . (62)

. (62) , (63)

, (63) , (64)

, (64) , (65)

, (65) (66)

(66) . (67)

. (67) , (68)

, (68) руб.;

руб.; руб.;

руб.; руб.;

руб.; руб.;

руб.; руб.;

руб.; руб.;

руб.; руб.

руб. руб.;

руб.; руб.;

руб.; руб.;

руб.; руб.;

руб.; руб.;

руб.; руб.

руб.