Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. 1. Теоретические аспекты учета и аудита расчетов по оплате трудаСодержание книги

Поиск на нашем сайте

ВВЕДЕНИЕ

В соответствии с Федеральным законом «О бухгалтерском учете» №402-ФЗ от 06.12.2011 бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности. Таким образом современный бухгалтер осуществляет обширную деятельность, включающую в себя отражение хозяйственных операций на счетах бухгалтерского учета, планирование и принятие управленческих решений, контроль и аудирование, обзор, оценку и анализ хозяйственной деятельности организации. Одним из главных направлений деятельности бухгалтерии любой организации является учет заработной платы работников предприятия. Этот участок работы бухгалтерии является одним из наиболее трудоемких и ответственных, и по праву занимает одно из центральных мест во всей системе учета на предприятии. Одним из главных факторов, влияющих на производительность труда, а значит и на результат хозяйственной деятельности в целом, является оплата труда. Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами и трудовыми договорами. Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Государственное регулирование оплаты труда осуществляется посредством разработки и внедрения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права. Основным регулятором оплаты труда является система государственных гарантий, предоставляемых работникам. В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное). Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов участников общества в имущество предприятия (дивиденды, проценты). Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством. Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится трудовой и коллективный договора предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия. Предметом данной дипломной работы является обобщение полученных в ходе обучения теоретических знаний и применение их на практике для оценки состояния учета и анализа оплаты труда на примере ООО «Кари». Расчет заработной платы является одним из основных в работе бухгалтера, поэтому выбранная тема имеет большое практическое значение и актуальность. Целью данной дипломной работы является проведение исследования учета, анализа расходов на оплату труда в ООО «Кари», анализ действующих систем и форм оплаты труда, выявление недостатков по ним, осуществление анализа использования персонала предприятия и фонда оплаты труда, предложение путей совершенствования бухгалтерского учета и анализа оплаты труда. Для осуществления этих целей необходимо выполнить следующие задачи: - определить сущность категории заработной платы; - рассмотреть существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на обследуемом предприятии; - рассмотреть учет заработной платы, удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета; - провести анализ оплаты труда. Объектом исследования является ООО «Кари». Работа состоит из двух глав: глава 1 – Теоретические основы бухгалтерского учета и анализа расходов на оплату труда, глава 2 – Учет, анализ расходов на оплату труда в организации: введения и заключения. В процессе исследования темы использовались нормативные документы: нормативные документы, утвержденные нормативами оплаты труда на государственном уровне (Федеральный закон от 06.12.2011г. №402-ФЗ «О бухгалтерском учете», Трудовой кодекс Российской Федерации, Налоговый кодекс Российской Федерации, Федеральный закон от 30.12.2008 г. № 307 – ФЗ «Об аудиторской деятельности»); нормативные документы организации (Учетная политика организации, Коллективный договор, Положение об оплате труда); первичные документы организации (Табель учета рабочего времени, табель учета выработки, расчетные листки работников); учебные пособия.

ЗАКЛЮЧЕНИЕ

Тема дипломной работы рассмотрена на примере ООО «КАРИ». Целью дипломной работы является проведение исследования учета, анализа и аудита расходов на оплату труда в ООО «КАРИ», анализ действующих систем и форм оплаты труда, выявление недостатков по ним, осуществление анализа использования персонала предприятия и фонда оплаты труда, предложение путей совершенствования бухгалтерского учета и анализа оплаты труда. В ходе исследования ООО «КАРИ», для достижения поставленных целей данной дипломной работы, были выполнены следующие задачи: ¾ определена сущность заработной платы; ¾ рассмотрены существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на обследуемом предприятии; ¾ рассмотрен учет заработной платы, удержаний и вычетов из заработной платы работников, их отражение на счетах бухгалтерского учета; ¾ проведен анализ оплаты труда. Бухгалтерский учет факторов хозяйственной деятельности ведется в соответствии с Законом «О бухгалтерском учете» от 06.12.2011 г. № 402- ФЗ и на основании Положения по бухгалтерскому учету 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 г. № 106 н в целях соблюдения в течение года единой учетной политики отражения в бухгалтерском учете и отчетности отдельных хозяйственных операций и оценки имущества. Под понятием заработной платы понимается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера (ст.129 гл.20 ТК РФ).

Учет труда и заработной платы в ООО «КАРИ» осуществляется в соответствии с нормативно-правовыми документами, регулирующими оплату труда. К их числу относятся гражданский, трудовой, налоговый кодексы, федеральные законы, указы Президента и т.д., номера и даты утверждения которых отмечались по тексту. В соответствии с этими документами на предприятии определяют формы и системы оплаты труда, порядок ее начисления и выплаты, минимальный размер оплаты труда, различные отчисления и удержания из заработной платы, которые закреплены в коллективном договоре и положении об оплате труда. В первой главе дипломной работы рассмотрены теоретические аспекты бухгалтерского учета и анализа расходов на оплату труда. Во второй главе изучен порядок учета, анализа и аудита расходов на оплату труда в ООО «КАРИ». Были изучены: характеристика организации и её технико – экономические показатели, учет расчетов с персоналом по оплате труда, оформление затрат рабочего времени и выработки, учет расходов на оплату труда, учет удержаний из оплаты труда, группировка заработной платы и учет затрат на оплату труда, анализ расходов на оплату труда, аудит операций по расчетам с персоналом по оплате труда. Все расчеты по оплате труда обобщаются в расчетно – платежных ведомостях по отдельным структурным подразделениям. На основании ведомостей осуществляется группировка заработной платы по направлению затрат, по категориям работников, по расчетам с персоналом, для отражения в синтетическом учете и для составления статистической отчетности. Синтетический и аналитический учет расчетов по оплате труда в ООО «КАРИ» ведется на счете 70 «Расчеты с персоналом по оплате труда». Синтетический учет расчетов с рабочими и служащими осуществляется в ряде журналов-ордеров. Операции, связанные с начислением заработной платы и другие (записи по кредиту счета № 70), отражаются в ООО «КАРИ» в журнале-ордере № 10. Проведя анализ расходов на оплату труда ООО «КАРИ» за март 2018 года было установлено, что было оправданное снижение расходов на оплату труда, за счет снижения товарооборота предприятия и за счет снижения средней заработной платы работающих. Оптимальным является превышение темпов роста производительности труда над темпами роста оплаты труда. Если это соотношение не соблюдается, то происходит перерасход ФЗП, повышение себестоимости продукции и, соответственно, уменьшение прибыли. В данном случае произошло незначительное превышение производительности труда над средней заработной платой, всего лишь на 0,4 %. Меры: увеличение производительности труда у работников данного предприятия, прохождение курсов повышения квалификации, увеличение товарооборота. По результатам анализа и аудита учета расходов по оплате труда в ООО «КАРИ» можно отметить, что учет в организации осуществляется по журнально-ордерной форме, с применением автоматизированного способа обработки данных в бухгалтерии, возглавляемой главным бухгалтером. Таким образом, цель дипломной работы достигнута, задачи решены.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

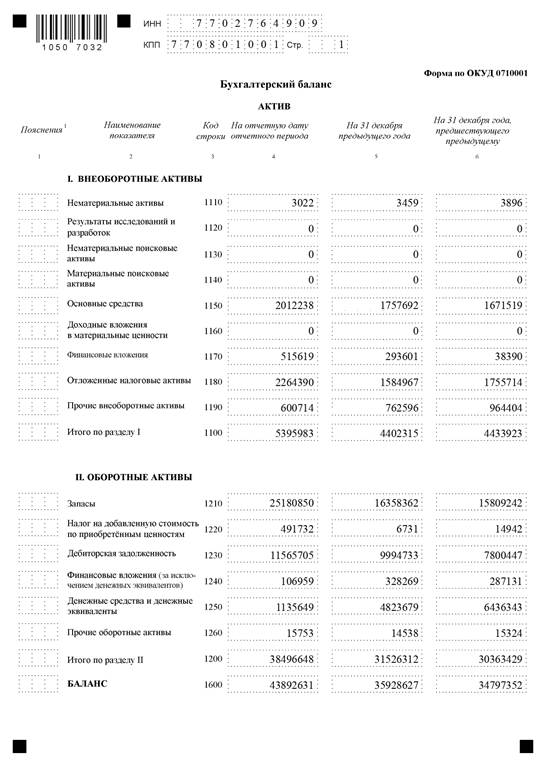

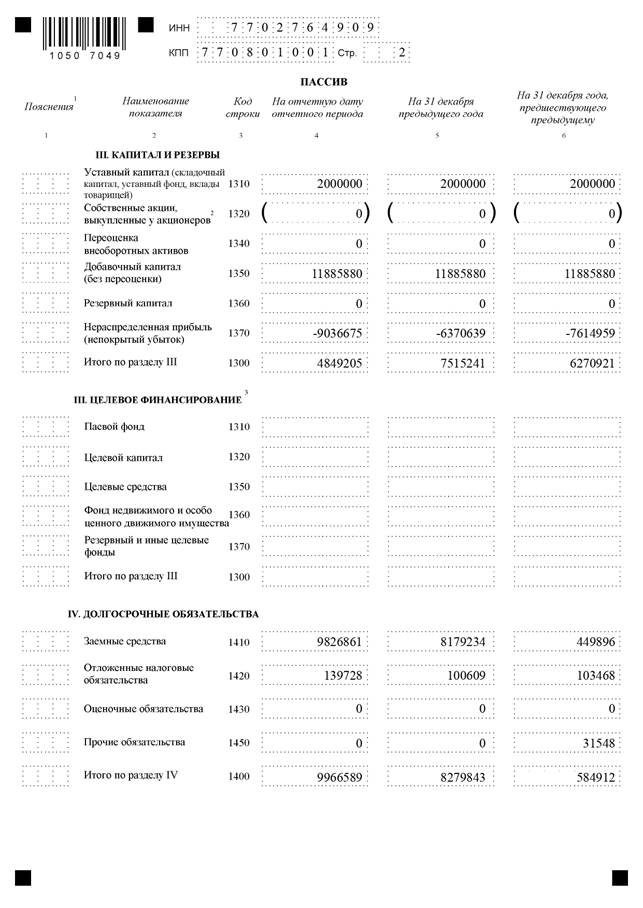

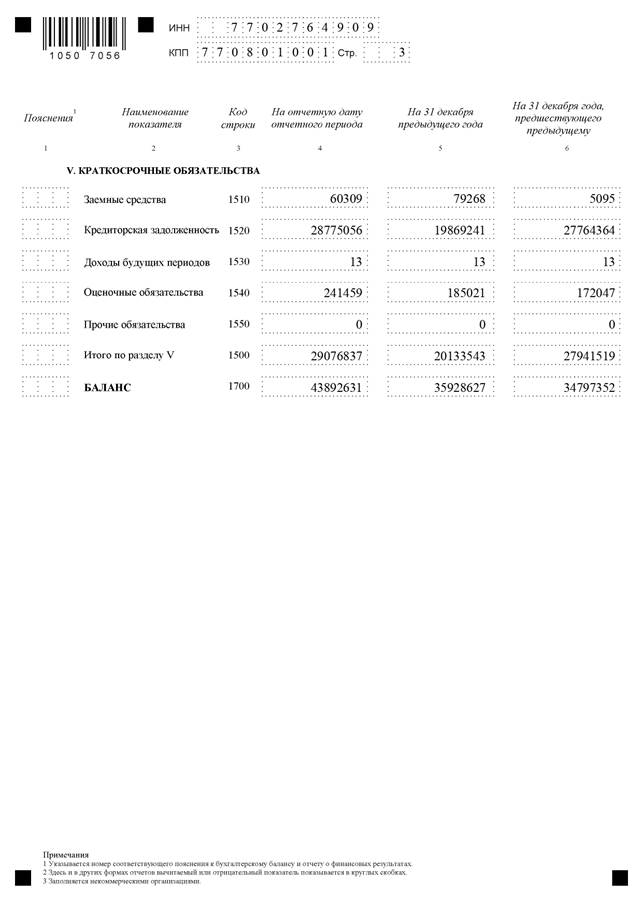

1. Федеральный закон от 06.12.2011г. №402-ФЗ «О бухгалтерском учете». 2. Трудовой кодекс Российской Федерации: от 13.12.2001, № 197-ФЗ. 3. Налоговый кодекс Российской Федерации: от 5.08.2000, № 117-ФЗ. 4. Постановление Правительства РФ от 24.12.2007 № 922 «Положение об особенностях порядка исчисления средней заработной платы» (с изм. от 11.11.2011г.). 5. Федеральный закон от 30.12.2008 г. № 307 – ФЗ «Об аудиторской деятельности». 6. ПБУ 1/2008: Учетная политика организации. Положение по бухгалтерскому учету, утвержденное приказом Минфина России от 24.10.2008 г. № 106н. 7. Афитов, Э.А. Планирование на предприятии: учебник / Э.А. Афитов. - Мн.: Высшая школа, 2018. – 284 с. 8. Александрова, А.Б. Заработная плата на современном предприятии / А.Б. Александрова. - М.: Книжный мир, 2018. – 452 с. 9. Адамчук, В.В. Экономика и социология труда: учебник / В.В. Адамчук. - М.: ИНФРА-М, 2018. – 456 с. 10. Арсеньев, Ю.Н. Управление персоналом. Модели управления: учебник / Ю.Н. Арсентьев. – М.: ЮНИТИ-ДАНА, 2017. – 287 с. 11. Абрютина, М.С. Экономический анализ торговой деятельности: учеб. пособие / М.С. Абрютина. - М.: Дело и Сервис, 2018. – 560 с. 12. Басовский, Л.Е. Прогнозирование и планирование в условиях рынка: учебное пособие / Л.Е. Басовский. - М.: ИНФРА-М, 2017. – 350 с. 13. Бавыкин, В. Новый менеджмент. Управление предприятием на уровне высших стандартов: учебное пособие / В. Бавыкин. – М.: Экономика, 2019. – 352 с. 14. Баканов, М.И. Анализ хозяйственной деятельности в торговле: учебное пособие / М.И. Баканов. - М.: Экономика, 2019. – 433 с. 15. Бланк, И.А. Торговый менеджмент: учебное пособие / И.А. Бланк. – М.: ИНФРА-М, 2017. – 447 с. 16. Бланк, И.А. Управление торговым предприятием: учебное пособие / И.А. Бланк. - М.: Ассоциация авторов и издателей. Тандем. Изд-во ЭКМОС, 2018. – 361 с. 17. Бухалков, М.И. Планирование на предприятии: учебник / М.И. Бухалков. – М.: ИНФРА-М, 2018. – 400 с. 18. Вейл, П. Искусство менеджмента: учебник / П. Вейл. – М.: Новости, 2019. – 394 с. 19. Волков, В.П. Экономика предприятий: учебник / В.П. Волков, А.И. Ильин. – М.: Знание, 2019. – 672 с. 20. Волгин, Н.А. Оплата труда: производство, социальная сфера, государственная служба. Анализ, проблемы, решения: учебное пособие / Н.А. Волгин. - М.: Экзамен, 2017. – 450 с. 21. Вайсбурд, В.А. Экономика труда: учебное пособие / В.А. Вайсбурд. - Самара: Изд-во Самар. гос. экон. универс., 2017. - 264 с. 22. Герчикова, И.Н. Менеджмент: учебник / И.Н. Герчикова. – М.: ЮНИТИ, 2018. – 655 с. 23. Герчикова, В.П. Управление персоналом и эффективность предприятий: учебное пособие / В.П. Герчикова. - М.: Наука, 2018. – 425 с. 24. Генкин, Б.М. Экономика и социология труда: учебник для вузов / Б.М. Генкин. - СПб: УЭП, 2018. – 520 с. 25. Горфикель, В.Я. Экономика организаций (предприятий): учебник / В.А. Швандер, В.Я. Горфинкель. - М.: ЮНИТИ-ДАНА, 2019. – 608 с. 26. Гордиенко, К.Ф. Управление персоналом: учебник / К.Ф. Гордиенко, Д.В. Обухов, С.И. Самыгин. – Ростов н/Д: Феникс, 2018. – 352 с. 27. Гелета, И.В. Экономика организации: учебник / И.В. Гелета, Е.С. Калинская. - М.: ИНФРА-М, 2018. – 450 с. 28. Егоров, Ю.Н., Планирование на предприятии: учебник / Ю.Н. Егоров, С.А. Варакута. - М.: ИНФРА-М, 2017. – 176 с. 29. Зайцев, Г.Г. Управление кадрами на предприятии: персональный менеджмент: учебное пособие / Г.Г. Зайцев, С.И. Файбушевич. - СПб.: Изд-во Санкт-Петербургского университета экономики и финансов, 2018. – 541 с. 30. Золотогоров, В.Г. Организация производства и управление предприятием: учебное пособие / В.Г. Золотогоров. – Мн.: Книжный Дом, 2018. – 448 с. 31. Ивановская, Л.В. Анализ и проектирование кадрового обеспечения системы управления: учебное пособие / Л.В. Ивановская. - М: ГАУ, 2018. – 418 с. 32. Кнорринг, В.И. Теория, практика и искусство управления: учебное пособие. – 2-е изд. изм. доп. / В.И. Кнорринг. – М.: Изд-во НОРМА-ИНФРА-М, 2018. – 586 с. 33. Кибанов, А.Я. Формирование системы управления персоналом: учебник / А.Я. Кибанов, Д.К. Захаров. - М.: ГАУ, 2019. – 622 с. 34. Кейлер, В.А. Экономика предприятия: курс лекций / В.А. Кейлер. - М. - Новосибирск: ИНФРА-М - НГАЭиУ, 2018. - 150 с. 35. Колбачев, Е.Б. Организация, нормирование и оплата труда на предприятиях: учебное пособие / Е.Б. Колбачев. - Ростов-на-Дону: Феникс, 2017. – 480 с. 36. Кравченко, Л.И. Анализ хозяйственной деятельности предприятий торговли и общественного питания: учеб. для вузов. – 3-е изд., перераб. доп. / Л.И. Кравченко. – Мн.: Высш. шк., 2018. – 600 с. 37. Любушкин, И.П. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / И.П. Любушкин, В.Б. Лещева, В.Г. Дьякова. – М.: ЮНИТИ – ДАНА, 2019. – 560 с. 38. Лукашевич, Н.П. Социология труда: учебное пособие / Н.П. Лукашевич. - М.: К-МАУП, 2019. - 320 с. 39. Маслов, Е.В. Управление персоналом предприятия: учебное пособие / Е.В. Маслов. – М.: ИНФРА-М, НГАЭиУ; Новосибирск: 2018. – 592 с. 40. Остапенко, Ю.М. Экономика труда: учеб. пособие / Ю.М. Остапенко. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2017. - 272 с. 41. Прыкин, Б.В. Экономический анализ предприятия: учебник для вузов / Б.В. Прыткин. – М.: Юнити-ДАНА, 2019. – 550 с. 42. Потуданская, В.Ф. Экономика труда: учеб. пособие / В.Ф. Потуданская, И.В. Цыганкова. - Омск: Изд-во ОмГТУ, 2017. – 82 с. 43. Рофе, А.И. Организация и нормирование труда: учебник для вузов / А.И. Рофе. – М.: МИК, 2017. – 420 с. 44. Скляренко, В.К. Экономика предприятия: учебник / В.К. Скляренко, В.М. Прудников. – М.: ИНФРА-М, 2019. – 618 с. 45. Савицкая, Г.В. Теория анализа хозяйственной деятельности: учеб. пособие / Г.В. Савицкая. – М.: ИНФРА – М, 2019. – 470 с. 46. Кибанов, А.Я. Управление персоналом организации: учебник для вузов / А.Я. Кибанов. - М.: Инфра – М, 2018. – 712 с. 47. Чижов, Н.А. Персонал торговой отрасли: технология, управление, развитие: учебное пособие / Н.А. Чижов. – М.: Анкил, 2018. – 472 с. 48. Шлендер, П.Э. Экономика труда: учебник / П.Э. Шлендер. - М.: Юристъ, 2017. – 114 с. Приложения ПРИЛОЖЕНИЕ А Бухгалтерский баланс

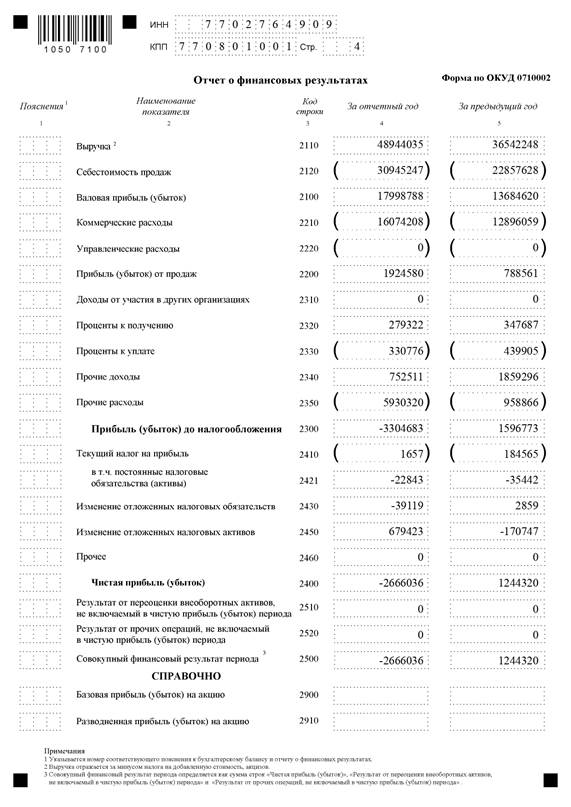

ПРИЛОЖЕНИЕ Б Отчет о финансовых результатах

ПРИЛОЖЕНИЕ В Отчет об изменении капитала

Уставный капитал

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

Чистые активы

Собственные акции

Добавочный капитал

ПРИЛОЖЕНИЕ Г Отчет о движении денежных средств

Денежные потоки от текущих операций

Денежные потоки от инвестиционных операций

Денежные потоки от финансовых операций

ПРИЛОЖЕНИЕ Д Таблица – Анализ агрегированного Отчета о движении денежных средств ООО «Кари» за 2016-2018 гг.

ПРИЛОЖЕНИЕ Е Таблица 1 – Горизонтальный и вертикальный анализ поступлений

ПРИЛОЖЕНИЕ Ж Заключение аудиторской проверки по сегменту: «Аудит бухгалтерской (финансовой) отчетности»

АУДИТОР Наименование: Общество с ограниченной ответственностью «Аудит-Новые технологии» (ООО «Аудит-НТ») Государственная регистрация: Зарегистрировано Инспекцией Министерства Российской Федерации по налогам и сборам № 28 по Юго-Западному административному округу г. Москвы 24 марта 2003 г., свидетельство серия 77 № 007883379. Внесено в Единый государственный реестр юридических лиц за основным государственным регистрационным номером 1037728012563 Место нахождения: 195027, Санкт-Петербург, улица Синявинская, дом 3, корпус 2 АУДИРУЕМОЕ ЛИЦО Наименование: Общество с ограни

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 103; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.116.77 (0.021 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||