Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ и оценка основных финансовых показателей деятельности оао «аэропорт - Сургут» с учетом привлеченных заемных средствСодержание книги

Поиск на нашем сайте

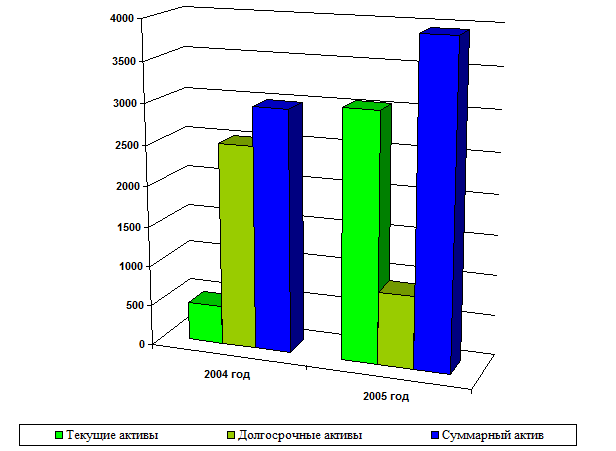

Для анализа формирования и размещения капитала необходимо проводить финансово-экономический анализ деятельности предприятия. На основе данного анализа и осуществляется принятие руководством того или иного решения связанного с формированием и размещением капитала. Проанализируем предприятие ОАО «Аэропорт - Сургут» осуществлявшее свою финансово-экономическую деятельность 2004-2005 годах. Были осуществлены хозяйственные операции за этот период, которые отражаются в учетных регистрах (наш пример будет содержать лишь только один баланс плюс приложение, по которому, и будет вестись вся работа). В данной работе имеются определенные условности, все цены и расчеты приведены в млн. руб. Баланс прилагается к работе и из него берутся данные для расчета различных коэффициентов. Рассчитаем следующие коэффициенты и сделаем по ним выводы о деятельности организации (см. приложение 2). Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Каждому виду размещенного капитала соответствует отдельная статья баланса По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – заемные средства, в том числе в сфере производства и сфере обращения (см. рисунок 3). 1

Рисунок 3 Группировка активов предприятия

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал - I раздел, и текущие (оборотные) активы - II раздел. Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий). Далее необходимо проанализировать изменения состава и динамики текущих активов как наиболее мобильной части капитала,от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования. Проведем анализ состава и структуры актива и пассива предприятия ОАО «Аэропорт - Сургут» (см. таблицу 2.2) Таблица 2.2 Баланс ОАО «Аэропорт - Сургут» (Абсолютные значения)

Проанализируем состав и структуру актива баланса ОАО «Аэропорт - Сургут» за 2004-2005 года (см. рисунок 4). Валюта баланса предприятия за анализируемый период ~AEMacro(If(B,22,first,=,B,22,last){не изменилась.}) ~AEMacro(If(B,22,first,<,B,22,last){увеличилась на }) ~AEMacro(If(B,22,first,>,B,22,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,22,first,<>,B,22,last,B,22,first,B,22,last,m){958,40}) ~AEMacro(IfCurrency(B,22,first,<>,B,22,last){ млн. руб.}) ~AEMacro(If(B,22,first,<>,B,22,last){ или на }) ~AEMacro(IfCellDelta(B,22,first,<>,B,22,last,B,22,first,B,22,last,m%){32,09}) ~AEMacro(If(B,22,first,<>,B,22,last){%, что косвенно может свидетельствовать о }) ~AEMacro(If(B,22,first,<,B,22,last){расширении }) ~AEMacro(If(B,22,first,>,B,22,last){ сокращении }) ~AEMacro(If(B,22,first,<>,B,22,last){хозяйственного оборота.}) Анализ баланса показал, что в структуре активов произошло изменение ~AEMacro(If(B,22,first,<>,B,22,last){за счет}) ~AEMacro(If(B,16,first,<,B,16,last){ роста}) ~AEMacro(If(B,16,first,>,B,16,last){ сокращения}) ~AEMacro(If(B,16,first,<>,B,16,last){ суммы внеоборотных активов на }) ~AEMacro(IfCellDelta(B,16,first,<>,B,16,last,B,16,first,B,16,last,m){1623,60}) ~AEMacro(IfCurrency(B,16,first,<>,B,16,last){ млн. руб.}) ~AEMacro(If(B,16,first,<>,B,16,last){ или на }) ~AEMacro(IfCellDelta(B,16,first,<>,B,16,last,B,16,first,B,16,last,m%){64,54}) ~AEMacro(If(B,1,first,<,B,1,last){%, и роста суммы текущих активов на }) ~AEMacro(If(B,1,first,>,B,1,last){%, и уменьшения суммы текущих активов на }) ~AEMacro(IfCellDelta(B,1,first,<>,B,1,last,B,1,first,B,1,last,m){2582,00}) ~AEMacro(IfCurrency(B,1,first,<>,B,1,last){ млн. руб.}) ~AEMacro(If(B,1,first,<>,B,1,last){ или на }) ~AEMacro(IfCellDelta(B,1,first,<>,B,1,last,B,1,first,B,1,last,m%){548,20}) ~AEMacro(If(B,1,first,<>,B,1,last){%.}) ~AEMacro(If(B,1,first,<,B,1,last){С финансовой точки зрения это свидетельствует о положительных результатах, так как имущество стало более мобильным.})~AEMacro(If(B,1,first,>,B,1,last){При сокращении доли оборотных активов имущество становится менее мобильным. В связи с этим часть текущих активов может быть отвлечена на кредитование потребителей товаров и прочих дебиторов, что приведет к их фактическому исключению из производственной программы.})

~AEMacro(Chart{

Рисунок 4 Анализ структур актива баланса ОАО «Аэропорт - Сургут»,~AEMacro(Currency{ млн. руб.})

~AEMacro(If(B,22,first,=,B,22,last){Актив баланса не изменился.}) ~AEMacro(If(B,22,first,<>,B,22,last){На изменение актива баланса повлияло, главным образом, изменение суммы}) ~AEMacro(If("(B16-<B16)*100/B16",last,>=,"(B1-<B1)*100/B1",last){внеоборотных активов.}) ~AEMacro(If("(B1-<B1)*100/B1",last,>,"(B16-<B16)*100/B16",last){текущих активов.}) ~AEMacro(If(B,16,first,<>,B,16,last){Изменения в составе внеоборотных активов в анализируемом периоде были обеспечены следующим изменением их составляющих:}) ~AEMacro(If(B,16,first,=,B,16,last){Внеоборотные активы не изменились, а их составляющие:}) - сумма основных средств в анализируемом периоде ~AEMacro(If(B,17,first,=,B,17,last){не изменилась}) ~AEMacro(If(B,17,first,>,B,17,last){уменьшилась на }) ~AEMacro(If(B,17,first,<,B,17,last){увеличилась на }) ~AEMacro(IfCellDelta(B,17,first,<>,B,17,last,B,17,first,B,17,last,m){19,90}) ~AEMacro(IfCurrency(B,17,first,<>,B,17,last){ млн. руб.}) ~AEMacro(If("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last){, или на }) ~AEMacro(IfCellDelta("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last,B,17,first,B,17,last,m%){2,44}) ~AEMacro(If("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last){%}); - сумма нематериальных активов ~AEMacro(If(B,18,first,=,B,18,last){не изменилась}) ~AEMacro(If(B,18,first,<,B,18,last){увеличилась на}) ~AEMacro(If(B,18,first,>,B,18,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,18,first,<>,B,18,last,B,18,first,B,18,last,m){0,20}) ~AEMacro(IfCurrency(B,18,first,<>,B,18,last){ млн. руб.}) ~AEMacro(If("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last,B,18,first,B,18,last,m%){62,62}) ~AEMacro(If("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last){%}); - сумма долгосрочных инвестиций ~AEMacro(If(B,19,first,=,B,19,last){не изменилась}) ~AEMacro(If(B,19,first,>,B,19,last){уменьшилась на }) ~AEMacro(If(B,19,first,<,B,19,last){увеличилась на }) ~AEMacro(IfCellDelta(B,19,first,<>,B,19,last,B,19,first,B,19,last,m){2 500,00}) ~AEMacro(IfCurrency(B,19,first,<>,B,19,last){ тыс. руб.}) ~AEMacro(If("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last){или на }) ~AEMacro(IfCellDelta("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last,B,19,first,B,19,last,m%){0,00}) ~AEMacro(If("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last){%}); - сумма незавершенных инвестиций ~AEMacro(If(B,20,first,=,B,20,last){не изменилась}) ~AEMacro(If(B,20,first,>,B,20,last){уменьшилась на }) ~AEMacro(If(B,20,first,<,B,20,last){увеличилась на }) ~AEMacro(IfCellDelta(B,20,first,<>,B,20,last,B,20,first,B,20,last,m){1 603,50}) ~AEMacro(IfCurrency(B,20,first,<>,B,20,last){ млн. руб.}) ~AEMacro(If("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last,B,20,first,B,20,last,m%){94,35}) ~AEMacro(If("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last){%}). ~AEMacro(If(B,18,last,>,B,18,first){Увеличение доли нематериальных активов за последний период говорит об инновационной направленности деятельности предприятия. }) ~AEMacro(If(B,18,last,<,B,18,first){Уменьшение доли нематериальных активов за последний период говорит об отсутствии инновационной направленности деятельности предприятия.}) ~AEMacro(If(B,19,last,>,B,19,first){Увеличение долгосрочных инвестиций, если они направлены на увеличение основных средств, может считаться положительным моментом, это увеличение произошло. }) ~AEMacro(If(B,19,last,<,B,19,first){Уменьшение долгосрочных инвестиций может считаться отрицательным моментом, т.к. свидетельствует об отсутствии вложения средств в развитие предприятия, это уменьшение наблюдается.})~AEMacro(If(B,1,first,<>,B,1,last){В составе текущих активов произошли следующие изменения:}) ~AEMacro(If(B,1,first,=,B,1,last){В составе текущих активов изменений не произошло, т.к.:}) - сумма денежных средств ~AEMacro(If(B,2,first,=,B,2,last){не изменилась в рассматриваемом периоде;}) ~AEMacro(If(B,2,first,>,B,2,last){уменьшилась в рассматриваемом периоде на }) ~AEMacro(If(B,2,first,<,B,2,last){увеличилась в рассматриваемом периоде на }) ~AEMacro(IfCellDelta(B,2,first,<>,B,2,last,B,2,first,B,2,last,m){45,00}) ~AEMacro(IfCurrency(B,2,first,<>,B,2,last){ млн. руб.}) ~AEMacro(If(B,2,first,<>,B,2,last){или на}) ~AEMacro(IfCellDelta(B,2,first,<>,B,2,last,B,2,first,B,2,last,m%){155,17}) ~AEMacro(If(B,2,first,<>,B,2,last){%}); - сумма краткосрочных инвестиций ~AEMacro(If(B,3,first,=,B,3,last){не изменилась}) ~AEMacro(If(B,3,first,>,B,3,last){уменьшилась на}) ~AEMacro(If(B,3,first,<,B,3,last){увеличилась на}) ~AEMacro(IfCellDelta(B,3,first,<>,B,3,last,B,3,first,B,3,last,m){8 000,00}) ~AEMacro(IfCurrency(B,3,first,<>,B,3,last){ тыс. руб.}) ~AEMacro(If("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)",last,B,3,first,B,3,last,m%){0,00}) ~AEMacro(If("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)"){%}); - сумма краткосрочной дебиторской задолженности ~AEMacro(If(B,4,first,=,B,4,last){не изменилась;}) ~AEMacro(If(B,4,first,>,B,4,last){уменьшилась на}) ~AEMacro(If(B,4,first,<,B,4,last){увеличилась на}) ~AEMacro(IfCellDelta(B,4,first,<>,B,4,last,B,4,first,B,4,last,m){2 166,30}) ~AEMacro(IfCurrency(B,4,first,<>,B,4,last){ млн. руб.}) ~AEMacro(If("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)",last){ или на 9,94}) ~AEMacro(IfCellDelta("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)",B,4,first,B,4,last,m%){}) ~AEMacro(If("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)"){%}); - сумма товарно-материальных запасов ~AEMacro(If(B,9,first,=,B,9,last){не изменилась;}) ~AEMacro(If(B,9,first,>,B,9,last){уменьшилась на }) ~AEMacro(If(B,9,first,<,B,9,last){увеличилась на }) ~AEMacro(IfCellDelta(B,9,first,<>,B,9,last,B,9,first,B,9,last,m){364,40}) ~AEMacro(IfCurrency(B,9,first,<>,B,9,last){ млн. руб.}) ~AEMacro(If("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last){или на }) ~AEMacro(IfCellDelta("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last,B,9,first,B,9,last,m%){140,91}) ~AEMacro(If("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last){%;}) - сумма расходов будущих периодов ~AEMacro(If(B,14,first,=,B,14,last){не изменилась;}) ~AEMacro(If(B,14,first,>,B,14,last){уменьшилась на}) ~AEMacro(If(B,14,first,<,B,14,last){увеличилась на }) ~AEMacro(IfCellDelta(B,14,first,<>,B,14,last,B,14,first,B,14,last,m){15,50}) ~AEMacro(IfCurrency(B,14,first,<>,B,14,last){ млн. руб.}) ~AEMacro(If("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last){или на}) ~AEMacro(IfCellDelta("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last,B,14,first,B,14,last,m%){106,90}) ~AEMacro(If("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last){%}); - сумма прочих текущих активов ~AEMacro(If(B,15,first,=,B,15,last){не изменилась.}) ~AEMacro(If(B,15,first,>,B,15,last){уменьшилась на }) ~AEMacro(If(B,15,first,<,B,15,last){увеличилась на }) ~AEMacro(IfCellDelta(B,15,first,<>,B,15,last,B,15,first,B,15,last,m){9,20}) ~AEMacro(IfCurrency(B,15,first,<>,B,15,last){ млн. руб.}) ~AEMacro(If("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last,B,15,first,B,15,last,m%){100,00}) ~AEMacro(If("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last){%})

~AEMacro(If("(B1-<B1)*100/B22",first,<>,"(B1-<B1)*100/B22",last){Доля оборотных активов в структуре имущества предприятия за анализируемый период изменилась по сравнению с предыдущим периодом на }) ~AEMacro(IfCalc("(B1-<B1)*100/B22",first,<>,"(B1-<B1)*100/B22",last,"(B1-<B1)*100/B22",last){1,73}) ~AEMacro(If("(B1-<B1)*100/B22",first,<>,"(B1-<B1)*100/B22",last){% и составила }) ~AEMacro(IfCalc("(B1-<B1)*100/B22",first,<>,"(B1-<B1)*100/B22",last,"B1*100/B22",last){20,75}) ~AEMacro(If("(B1-<B1)*100/B22",first,<>,"(B1-<B1)*100/B22",last){%.}) Следует проанализировать изменения выше описанных составляющих оборотных средств для того, чтобы определить, какой из факторов в наибольшей степени влияет на изменение их суммы. ~AEMacro(If("(B2-<B2)*100/B2",last,>,200){Резкое увеличение остатков денежных средств, может свидетельствовать о нерациональной финансовой политике предприятия.})

~AEMacro(If(B,3,first,<,B,3,last){Увеличение суммы краткосрочных инвестиций в структуре имущества говорит о повышении деловой активности предприятия.}) ~AEMacro(If(B,3,first,>,B,3,last){Уменьшение суммы краткосрочных инвестиций в структуре имущества говорит о снижении деловой активности предприятия.}) ~AEMacro(If(B,3,first,=,B,3,last){Сумма краткосрочных инвестиций не изменилась.})

Проведем анализ состава и структуры пассива баланса ОАО «Аэропорт - Сургут» за период 2004-2005 года (см. рисунок 5). Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса. ~AEMacro(Chart{

Рисунок 5 Анализ структуры пассива баланса ОАО «Аэропорт - Сургут»,~AEMacro(Currency{ млн. руб.}) ~AEMacro(If("(B38-<B38)*100/B44",last,=,0){На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов не изменилась.}) ~AEMacro(If("(B38-<B38)*100/B44",last,>,0){На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов увеличилась и составила}) ~AEMacro(If("(B38-<B38)*100/B44",last,<,0){На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов уменьшилась и составила}) ~AEMacro(IfCalc("(B38-<B38)*100/B44",last,<>,0,"B38*100/B44",last){50,70}) ~AEMacro(If("(B38-<B38)*100/B44",last,<>,0){%.}) ~AEMacro(If(F,9,first,=,F,9,last){При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода не имел тенденцию к увеличению и составил:}) ~AEMacro(If(F,9,first,<,F,9,last){При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к росту и увеличился на}) ~AEMacro(If(F,9,first,>,F,9,last){При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к падению и уменьшился на}) ~AEMacro(IfCellDelta(F,9,first,<>,F,9,last,F,9,first,F,9,last,m){0,05}) ~AEMacro(If(F,9,last,<>,F,9,first){, составив}) ~AEMacro(IfCell(F,9,last,<>,F,9,first,F,9,last){1,01}). ~AEMacro(If(F,9,first,<,F,9,last){Это может свидетельствовать об относительном падении финансовой устойчивости предприятия, и, следовательно, о повышении финансовых рисков, т.к. основным источником формирования имущества являются заемные средства.}) ~AEMacro(If(F,9,first,>,F,9,last){Это может свидетельствовать об относительном повышении финансовой устойчивости предприятия и снижении финансовых рисков.}) В абсолютном выражении величина собственного капитала ~AEMacro(If(B,38,first,=,B,38,last){не изменилась.}) ~AEMacro(If(B,38,first,<,B,38,last){увеличилась на}) ~AEMacro(If(B,38,first,>,B,38,last){уменьшилась на}) ~AEMacro(IfCellDelta(B,38,first,<>,B,38,last,B,38,first,B,38,last,m){547,40}) ~AEMacro(IfCurrency(B,38,first,<>,B,38,last){ млн. руб.}) ~AEMacro(If(B,38,first,<>,B,38,last){, т.е. на}) ~AEMacro(IfCellDelta(B,38,first,<>,B,38,last,B,38,first,B,38,last,m%){37,68}) ~AEMacro(If(B,38,first,<>,B,38,last){%.}) ~AEMacro(If(B,38,first,<>,B,38,last){Проанализируем, какие составляющие собственного капитала повлияли на это изменение:}) - акционерный капитал ~AEMacro(If(B,39,first,=,B,39,last){не изменился;}) ~AEMacro(If(B,39,first,>,B,39,last){уменьшился на }) ~AEMacro(If(B,39,first,<,B,39,last){ увеличился на }) ~AEMacro(IfCellDelta(B,39,first,<>,B,39,last,B,39,first,B,39,last,m){0,40}) ~AEMacro(IfCurrency(B,39,first,<>,B,39,last){ млн. руб.}) ~AEMacro(If(B,39,first,<>,B,39,last){ или на }) ~AEMacro(IfCellDelta(B,39,first,<>,B,39,last,B,39,first,B,39,last,m%){4,76}) ~AEMacro(If(B,39,first,<>,B,39,last){%;}) - добавочный капитал ~AEMacro(If(B,41,first,=,B,41,last){не изменился;}) ~AEMacro(If(B,41,first,>,B,41,last){уменьшился на }) ~AEMacro(If(B,41,first,<,B,41,last){ увеличился на }) ~AEMacro(IfCellDelta(B,41,first,<>,B,41,last,B,41,first,B,41,last,m){0,30}) ~AEMacro(IfCurrency(B,41,first,<>,B,41,last){ млн. руб.}) ~AEMacro(If(B,41,first,<>,B,41,last){, или на }) ~AEMacro(IfCellDelta(B,41,first,<>,B,41,last,B,41,first,B,41,last,m%){42,86}) ~AEMacro(If(B,41,first,<>,B,41,last){%;}) - резервы и фонды ~AEMacro(If(B,40,first,>,B,40,last){уменьшились на }) ~AEMacro(If(B,40,first,<,B,40,last){увеличились на }) ~AEMacro(IfCellDelta(B,40,first,<>,B,40,last,B,40,first,B,40,last,m){6 330,00}) ~AEMacro(IfCurrency(B,40,first,<>,B,40,last){ тыс. руб.}) ~AEMacro(If(B,40,first,<>,B,40,last){, или на }) ~AEMacro(IfCellDelta(B,40,first,<>,B,40,last,B,40,first,B,40,last,m%){20,06}) ~AEMacro(If(B,40,first,<>,B,40,last){%;}) ~AEMacro(If(B,40,first,=,B,40,last){не изменились;}) - нераспределенная прибыль ~AEMacro(If(B,42,first,=,B,42,last){ не изменилась;}) ~AEMacro(If(B,42,first,>,B,42,last){уменьшилась на}) ~AEMacro(If(B,42,first,<,B,42,last){увеличилась на}) ~AEMacro(IfCellDelta(B,42,first,<>,B,42,last,B,42,first,B,42,last,m){547,50}) ~AEMacro(IfCurrency(B,42,first,<>,B,42,last){ млн. руб.}) ~AEMacro(If(B,42,first,<>,B,42,last){, или на }) ~AEMacro(IfCellDelta(B,42,first,<>,B,42,last,B,42,first,B,42,last,m%){37,93}) ~AEMacro(If(B,42,first,<>,B,42,last){%;}) - прочий собственный капитал ~AEMacro(If(B,43,first,=,B,43,last){не изменился.}) ~AEMacro(If(B,43,first,>,B,43,last){уменьшился на }) ~AEMacro(If(B,43,first,<,B,43,last){увеличился на }) ~AEMacro(IfCellDelta(B,43,first,<>,B,43,last,B,43,first,B,43,last,m){27 645,00}) ~AEMacro(IfCurrency(B,43,first,<>,B,43,last){ тыс. руб.}) ~AEMacro(If(B,43,first,<>,B,43,last){или на }) ~AEMacro(IfCellDelta(B,43,first,<>,B,43,last,B,43,first,B,43,last,m%){100,00}) ~AEMacro(If(B,43,first,<>,B,43,last){%.}) ~AEMacro(If(B,42,first,<,B,42,last){Увеличение нераспределенной прибыли говорит о расширении возможностей пополнения оборотных средств для ведения нормальной хозяйственной деятельности.}) ~AEMacro(If(B,40,first,>,B,40,last){В целом, уменьшение или отсутствие резервов и фондов может свидетельствовать о повышенных финансовых рисках предприятия.})~AEMacro(If(B,38,last,<>,0){В структуре собственного капитала на конец анализируемого периода удельный вес:}) - ~AEMacro(If(B,39,last,<>,0){акционерного капитала составил }) ~AEMacro(Calc("B39*100/B38",last){0,40})~AEMacro(If(B,39,last,<>,0){%;}) - ~AEMacro(If(B,41,last,<>,0){добавочного капитала составил }) ~AEMacro(Calc("B41*100/B38",last){0,05})~AEMacro(If(B,41,last,<>,0){%;}) - ~AEMacro(If(B,42,last,<>,0){нераспределенной прибыли составил }) ~AEMacro(Calc("B42*100/B38",last){99,55})~AEMacro(If(B,42,last,<>,0){%.}) Объем заемного капитала в анализируемом периоде ~AEMacro(If("B23+B35",first,=,"B23+B35",last){не изменился.}) ~AEMacro(If("B23+B35",first,<>,"B23+B35",last){изменился на }) ~AEMacro(IfCellDelta("B23+B35",first,<>,"B23+B35",last,"B23+B35",first,"B35+B23",last,m%){26,79}) ~AEMacro(If("B23+B35",first,<>,"B23+B35",last){% и составил:}) ~AEMacro(IfCell("B23+B35",first,<>,"B23+B35",last,"B35+B23",last){1 945,00}) ~AEMacro(IfCurrency("B23+B35",first,<>,"B23+B35",last){ млн. руб.})

Сумма долгосрочных пассивов на конец анализируемого периода ~AEMacro(If(B,35,first,=,B,35,last){не изменилась.}) ~AEMacro(If(B,35,first,<,B,35,last){увеличилась на }) ~AEMacro(If(B,35,first,>,B,35,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,35,first,<>,B,35,last,B,35,first,B,35,last,m%){0,00}) ~AEMacro(If(B,35,first,<>,B,35,last){% и составила }) ~AEMacro(IfCell(B,35,first,<>,B,35,last,B,35,last){400,00}) ~AEMacro(IfCurrency(B,35,first,<>,B,35,last){ млн. руб.})

Величина текущих обязательств за анализируемый период ~AEMacro(If(B,23,first,=,B,23,last){не изменилась.}) ~AEMacro(If(B,23,first,<,B,23,last){увеличилась на }) ~AEMacro(If(B,23,first,>,B,23,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,23,first,<>,B,23,last,B,23,first,B,23,last,m%){0,72}) ~AEMacro(If(B,23,first,<>,B,23,last){% и составила }) ~AEMacro(IfCell(B,23,first,<>,B,23,last,B,23,last){1 545,00}) ~AEMacro(IfCurrency(B,23,first,<>,B,23,last){ млн. руб.}) ~AEMacro(If(B,23,first,<,B,23,last){На это увеличение повлияли следующие изменения:}) ~AEMacro(If(B,23,first,>,B,23,last){На это уменьшение повлияли следующие изменения:}) ~AEMacro(If(B,23,first,=,B,23,last){Текущие активы не изменились, а их составляющие по сравнению с предыдущим периодом:}) - сумма краткосрочных займов ~AEMacro(If(B,24,first,=,B,24,last){не изменилась.}) ~AEMacro(If(B,24,first,<,B,24,last){увеличилась на}) ~AEMacro(If(B,24,first,>,B,24,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,24,first,<>,B,24,last,B,24,first,B,24,last,m%){10,58}) ~AEMacro(If(B,24,first,<>,B,24,last){% и составила }) ~AEMacro(IfCell(B,24,first,<>,B,24,last,B,24,last){949,00}) ~AEMacro(IfCurrency(B,24,first,<>,B,24,last){ млн. руб.}) - сумма кредиторской задолженности ~AEMacro(If(B,25,first,=,B,25,last){не изменилась.}) ~AEMacro(If(B,25,first,<,B,25,last){увеличилась на })~AEMacro(If(B,25,first,>,B,25,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,25,first,<>,B,25,last,B,25,first,B,25,last,m%){11,81}) ~AEMacro(If(B,25,first,<>,B,25,last){% и составила }) ~AEMacro(IfCell(B,25,first,<>,B,25,last,B,25,last){596,00}) ~AEMacro(IfCurrency(B,25,first,<>,B,25,last){ млн. руб.}) - доходы будущих периодов ~AEMacro(If(B,32,first,=,B,32,last){не изменились;}) ~AEMacro(If(B,32,first,<,B,32,last){увеличились на }) ~AEMacro(If(B,32,first,>,B,32,last){уменьшились на }) ~AEMacro(IfCellDelta(B,32,first,<>,B,32,last,B,32,first,B,32,last,m%){100,00}) ~AEMacro(If(B,32,first,<>,B,32,last){% и составили }) ~AEMacro(IfCell(B,32,first,<>,B,32,last,B,32,last){0,00}) ~AEMacro(IfCurrency(B,32,first,<>,B,32,last){ тыс. руб.}) - резервы предстоящих расходов и платежей ~AEMacro(If(B,33,first,<,B,33,last){увеличились на }) ~AEMacro(If(B,33,first,>,B,33,last){уменьшились на }) ~AEMacro(If(B,33,first,=,B,33,last){не изменились.}) ~AEMacro(IfCellDelta(B,33,first,<>,B,33,last,B,33,first,B,33,last,m%){234,53}) ~AEMacro(If(B,33,first,<>,B,33,last){% и составили }) ~AEMacro(IfCell(B,33,first,<>,B,33,last,B,33,last){350,00}) ~AEMacro(IfCurrency(B,33,first,<>,B,33,last){ тыс. руб.}) - сумма прочих текущих обязательств ~AEMacro(If(B,34,first,<,B,34,last){увеличилась на }) ~AEMacro(If(B,34,first,>,B,34,last){уменьшилась на }) ~AEMacro(If(B,34,first,=,B,34,last){не изменилась.}) ~AEMacro(IfCellDelta(B,34,first,<>,B,34,last,B,34,first,B,34,last,m%){78,05}) ~AEMacro(If(B,34,first,<>,B,34,last){% и составила }) ~AEMacro(IfCell(B,34,first,<>,B,34,last,B,34,last){409,00}) ~AEMacro(IfCurrency(B,34,first,<>,B,34,last){ тыс. руб.}) ~AEMacro(If("B23-B35",last,>,0){Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заемных средств, что является негативным фактором, который характеризует неэффективную структуру баланса и высокий риск утраты финансовой устойчивости. }) ~AEMacro(If(B,23,first,>,B,23,last){Сокращение краткосрочных источников в структуре заемных средств в анализируемом периоде является позитивным фактором, который свидетельствует об улучшении структуры баланса и понижении риска утраты финансовой устойчивости.}) В структуре коммерческой кредиторской задолженности на конец анализируемого периода удельный вес: - ~AEMacro(If(B,25,last,>,0){счетов и векселей к оплате составил }) ~AEMacro(IfCalc(B,25,last,>,0,"B26*100/B25",last){60,57}) ~AEMacro(If(B,25,last,>,0){%;}) - ~AEMacro(If(B,25,last,>,0){налогов к оплате составил }) ~AEMacro(IfCalc(B,25,last,>,0,"B27*100/B25",last){2,85}) ~AEMacro(If(B,25,last,>,0){%;}) - ~AEMacro(If(B,25,last,>,0){прочей кредиторской задолженности составил }) ~AEMacro(IfCalc(B,25,last,>,0,"B31*100/B25",last){36,58}) ~AEMacro(If(B,25,last,>,0){%.}) Проведем анализ финансовых результатов деятельности ОАО «Аэропорт - Сургут» в период 2004-2005 года (см. таблицу 2.3 и рисунок 6). Таблица 2.3 Отчет о прибылях и убытках (Абсолютные значения)

Чистая выручка от реализации за анализируемый период ~AEMacro(If(I,1,first,=,I,1,last){не изменилась и на конец рассматриваемого периода составила }) ~AEMacro(IfCell(I,1,first,=,I,1,last,I,1,last){0,00}) ~AEMacro(If(I,1,first,>,I,1,last){уменьшилась с }) ~AEMacro(If(I,1,first,<,I,1,last){увеличилась с }) ~AEMacro(IfCell(I,1,first,<>,I,1,last,I,1,first){3 201,20}) ~AEMacro(IfCurrency(I,1,first,<>,I,1,last){ млн. руб.}) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last){ и до }) ~AEMacro(IfCell("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last,I,1,last){8 942,00}) ~AEMacro(IfCurrency(I,1,first,<>,I,1,last){ млн. руб.}) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,>,"@IF(I1,I1,ERROR,I1)",last,I,1,last){ или уменьшилась на }) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<,"@IF(I1,I1,ERROR,I1)",last,I,1,last){ или увеличилась на }) ~AEMacro(IfCellDelta("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last,I,1,first,I,1,last,m%){179,33}) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last){%.}) ~AEMacro(If(I,2,first,=,I,2,last){Величина себестоимости не изменилась}) ~AEMacro(If(I,2,first,<>,I,2,last){Величина себестоимости изменилась на }) ~AEMacro(IfCellDelta("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last,I,2,first,I,2,last,%){141,47}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){%.}) ~AEMacro(If("I2/I1",first,>,"I2/I1",last){В целом, удельный вес себестоимости в общем объеме выручки сократился с }) ~AEMacro(If("I2/I1",first,=,"I2/I1",last){ В целом, удельный вес себестоимости в общем объеме выручки не изменился.}) ~AEMacro(If("I2/I1",first,<,"I2/I1",last){ В целом, удельный вес себестоимости в общем объеме выручки вырос с }) ~AEMacro(IfCell("I2/I1",first,<>,"I2/I1",last,"(I2/I1*100)",first){30,50}) ~AEMacro(If("I2/I1",first,<>,"I2/I1",last){% и до }) ~AEMacro(IfCell("I2/I1",first,<>,"I2/I1",last,"(I2/I1*100)",last){26,37}) ~AEMacro(If("I2/I1",first,<>,"I2/I1",last){%.}) ~AEMacro(If("(I1-<I1)*100/I1",last,<>,"(I2-<I2)*100/I2",last){Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о }) ~AEMacro(If("(I1-<I1)*100/I1",last,>,"(I2-<I2)*100/I2",last){росте эффективности операционной деятельности.}) ~AEMacro(If("(I1-<I1)*100/I1",last,<,"(I2-<I2)*100/I2",last){снижении эффективности операционной деятельности.}) ~AEMacro(If(I,3,last,<,0){Удельный вес валовой прибыли составил}) ~AEMacro(IfCalc(I,3,last,<,0,"I3*100/I1",last){24,54}) ~AEMacro(If(I,3,last,<,0){ %,что свидетельствует о финансовых трудностях, испытываемых предприятием.}) ~AEMacro(If("I3/I1",first,<,"I3/I1",last){В целом за анализируемый период доля валовой прибыли выросла с }) ~AEMacro(If("I3/I1",first,>,"I3/I1",last){В целом за анализируемый период доля валовой прибыли уменьшилась с }) ~AEMacro(IfCalc("I3/I1",first,<>,"I3/I1",last,"I3*100/I1",first){69,50}) ~AEMacro(If("I3/I1",first,<>,"I3/I1",last){%}) ~AEMacro(If("I3/I1",first,<>,"I3/I1",last){ и до }) ~AEMacro(IfCalc("I3/I1",first,<>,"I3/I1",last,"I3*100/I1",last){73,63}) ~AEMacro(If("I3/I1",first,<,"I3/I1",last){%, что говорит о позитивной динамике изменения структуры доходов предприятия.}) ~AEMacro(If("I3/I1",first,>,"I3/I1",last){%, что говорит об отрицательной динамике изменения структуры доходов предприятия.}) ~AEMacro(Chart{ Рисунок 6 Доходы от видов деятельности ОАО «Аэропорт - Сургут», ~AEMacro(Currency{млн. руб.}) Операционная прибыль ~AEMacro(If(I,7,first,=,I,7,last){не изменилась и составила }) ~AEMacro(If(I,7,first,<,I,7,last){увеличилась в анализируемом периоде с }) ~AEMacro(If(I,7,first,>,I,7,last){уменьшилась в анализируемом периоде с }) ~AEMacro(IfCell(I,7,first,<>,I,7,last,I,7,first){1 302,50}) ~AEMacro(If(I,7,first,<>,I,7,last){и до }) ~AEMacro(Cell(I,7,last){1 165,00}) ~AEMacro(IfCurrency(I,7,first,<>,I,7,last){ млн. руб.}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last){или на }) ~AEMacro(IfCellDelta("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last,I,7,first,I,7,last,m%){10,56}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last){%.}) ~AEMacro(If(I,7,last,>,0){Это свидетельствует о повышении рентабельности операционной деятельности предприятия.}) ~AEMacro(If(I,7,last,<,0){Основная деятельность предприятия на конец анализируемого периода была убыточной, и сумма убытков операционной деятельности составила }) ~AEMacro(IfCell(I,7,last,<,0,I,7,last){-138 075,00}) ~AEMacro(IfCurrency(I,7,last,<,0){ тыс. руб.})

Доходы от финансовой деятельности предприятия ~AEMacro(If("I8+I10-I9-I11",first,<,"I8+I10-I9-I11",last){увеличились в анализируемом периоде с }) ~AEMacro(If("I8+I10-I9-I11",first,>,"I8+I10-I9-I11",last){уменьшились в анализируемом периоде с }) ~AEMacro(IfCell("I8+I10-I9-I11",first,<>,"I8+I1

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 248; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.014 с.) |

})

}) })

}) })

})