Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Теоретические основы управления заемным капиталомСтр 1 из 10Следующая ⇒

Содержание Введение......................................................................................................... 3 Глава 1. Теоретические основы управления заемным капиталом............................................................................................................................. 6 1.1 Экономическая сущность управления заемным капиталом....................... 6 1.2 Классификация заемных средств и источники их финансирования......... 11 1.3 Целесообразность привлечения заемного капитала и оценка степени финансового риска.................................................................................................................. 18 1.4. Эффект финансового рычага..................................................................... 24 Глава 2. Анализ использования привлеченных заемных средств в деятельности ОАО «Аэропорт - Сургут»........................................ 28 2.1 Краткая характеристика деятельности предприятия ОАО «Аэропорт - Сургут» 28 2.2 Анализ и оценка основных финансовых показателей деятельности ОАО «Аэропорт - Сургут» с учетом привлеченных заемных средств......................................... 36 2.3 Оценка эффективности использования заемных средств ОАО «Аэропорт - Сургут»........................................................................................................................... 52 Глава 3. Совершенствование методов управления заемным капиталом на примере ОАО «Аэропорт - Сургут».................... 58 3.1 Обобщение зарубежного опыта финансового менеджмента в частности управления заемным капиталом........................................................................................... 58 3.2 Пути совершенствования финансового управления структурой капитала предприятия на основе привлеченных заемных средств...................................................... 67 Заключение................................................................................................. 77 Список использованной литературы.......................................... 81

Введение

На современном этапе хозяйствования предприятиям Российской Федерации необходимо акцентировать внимание на управление заемными средствами, которые входят в состав основных оборотных средств предприятия. Заемные средства занимают большой удельный вес в общей сумме средств, которыми располагает предприятие, таким образом, обеспеченность предприятия заемными средствами и эффективность их использования оказывает существенное влияние на производственный процесс, бесперебойность, ритмичность работы предприятия, устойчивость и результативность финансовой деятельности предприятия. Поэтому в процессе анализа изучается структура текущих активов, размещение их в сфере производства и в сфере обращения, эффективность использования. Проводится также оценка эффективности использования заемных средств, которые оказывают наиболее существенное влияние на платежеспособность и финансовую устойчивость деятельности предприятия.

Для стабильного, хорошо отлаженного производства и реализации продукции характерна и стабильная структура финансовых средств. Чтобы обеспечить бесперебойный производственный процесс и реализацию продукции, производственные запасы должны быть оптимальными. Важнейшими условиями их достижения являются обоснованные расчеты потребности в запасах, установление постоянных договорных отношений с поставщиками и выполнение ими своих обязательств. Отвлечение средств в излишние запасы – одна из основных причин неустойчивого финансового положения. Таким образом, предприятия нуждаются в разработке эффективного механизма управления заемными средствами предприятия, поэтому тема дипломной работы является актуальной и практически значимой. Теоретическое изучение заемных средств предприятия, является неотъемлемой обязанностью каждого руководителя, так как конкретные знания по использованию заемных средств предприятия позволят на практике осуществлять успешную, планомерную деятельность любой организации независимости от вида деятельности и форм собственности. На практике же, неправильное и нерациональное использование заемных средств предприятия, может привести к его банкротству и вытекающим из этого последствиям. Только управление и контроль за использованием заемных средств предприятия, позволят руководителю планировать дальнейшую деятельность. Самый хороший менеджер мало чего сможет добиться на рынке, если у предприятия, которым он руководит, будет серьезный недостаток денежных средств. Российская практика дает этому множество подтверждений. Не секрет, что большинство финансовых средств предприятия - это заемный капитал, который был привлечен в процесс производства для расширения и улучшения финансово-хозяйственной деятельности предприятия. Поэтому задача привлечения и максимального использования денежного капитала - одна из ключевых в наших современных условиях. Проблемы привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня большинство российских предпринимателей. Важным понятием с точки зрения финансового менеджера, является величина заемного капитала, необходимого для финансового обеспечения и производственного процесса.

Целью исследования является разработка концептуального подхода к управлению заемными средствами предприятия, направленной на достижение устойчивого финансового состояния и получение положительных результатов деятельности предприятия. Задачи исследования: 1) раскрыть теоретические основы экономической сущности и структуры заемного капитала предприятия; 2) определить основные источники заемных средств предприятия; 3) провести анализ использования заемных средств ОАО «Аэропорт - Сургут»; 4) предложить пути усовершенствования методов управления заемным капиталом. Объектом исследования является управление заемными средствами в ОАО «Аэропорт - Сургут». Предметом исследования являются экономические отношения, возникающие в процессе управления заемными средствами предприятия ОАО «Аэропорт - Сургут». Методы исследования: системный анализ, наблюдение, синтез, моделирование, формализация, эксперимент, дедукция. Научная новизна - разработка концептуального подхода к управлению заемными средствами предприятия, направленного на улучшение финансового результата деятельности предприятия и адаптированного к условиям нестабильной экономической ситуации в Российской Федерации. Научным результатом является обоснование концептуального подхода к управлению заемными средствами предприятия. Дипломная работа состоит из введения, трех глав, выводов и предложений, списка использованной литературы, а также приложений. В ходе написания дипломной работы были использованы специальная литература, монографии, периодическая печать. Эффект финансового рычага

Определение потребности предприятия в кредитах и займах осуществляется на основе расчета эффекта финансового рычага. Рассмотрим использование модели «финансового рычага» для определения финансового результата. Формула для определения рентабельности собственных средств (РСС) измеряющей в % отношение чистой прибыли (ЧП), к величине собственных средств (СС), имеет следующий вид: 1 РСС = ЧП / СС = (1 - СН) х ЭР + (1 - СН) х (ЭР - Ср%) х (ЗС / СС), (1.3.1) где, ЭР - экономическая рентабельность вложенных активов, %; Ср% - средняя расчетная ставка банковского процента за квартал; СН - ставка налога на прибыль (35% или СН = 0,35). Рисунок 3 Группировка активов предприятия

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал - I раздел, и текущие (оборотные) активы - II раздел. Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Далее необходимо проанализировать изменения состава и динамики текущих активов как наиболее мобильной части капитала,от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования. Проведем анализ состава и структуры актива и пассива предприятия ОАО «Аэропорт - Сургут» (см. таблицу 2.2) Таблица 2.2 Баланс ОАО «Аэропорт - Сургут» (Абсолютные значения)

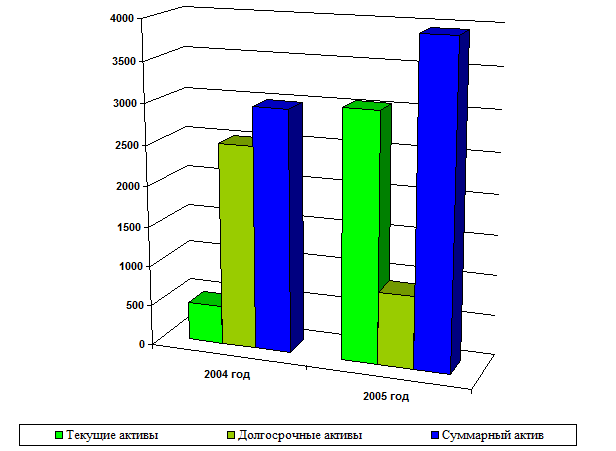

Проанализируем состав и структуру актива баланса ОАО «Аэропорт - Сургут» за 2004-2005 года (см. рисунок 4). Валюта баланса предприятия за анализируемый период ~AEMacro(If(B,22,first,=,B,22,last){не изменилась.}) ~AEMacro(If(B,22,first,<,B,22,last){увеличилась на }) ~AEMacro(If(B,22,first,>,B,22,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,22,first,<>,B,22,last,B,22,first,B,22,last,m){958,40}) ~AEMacro(IfCurrency(B,22,first,<>,B,22,last){ млн. руб.}) ~AEMacro(If(B,22,first,<>,B,22,last){ или на }) ~AEMacro(IfCellDelta(B,22,first,<>,B,22,last,B,22,first,B,22,last,m%){32,09}) ~AEMacro(If(B,22,first,<>,B,22,last){%, что косвенно может свидетельствовать о }) ~AEMacro(If(B,22,first,<,B,22,last){расширении }) ~AEMacro(If(B,22,first,>,B,22,last){ сокращении }) ~AEMacro(If(B,22,first,<>,B,22,last){хозяйственного оборота.}) Анализ баланса показал, что в структуре активов произошло изменение ~AEMacro(If(B,22,first,<>,B,22,last){за счет}) ~AEMacro(If(B,16,first,<,B,16,last){ роста}) ~AEMacro(If(B,16,first,>,B,16,last){ сокращения}) ~AEMacro(If(B,16,first,<>,B,16,last){ суммы внеоборотных активов на }) ~AEMacro(IfCellDelta(B,16,first,<>,B,16,last,B,16,first,B,16,last,m){1623,60}) ~AEMacro(IfCurrency(B,16,first,<>,B,16,last){ млн. руб.}) ~AEMacro(If(B,16,first,<>,B,16,last){ или на }) ~AEMacro(IfCellDelta(B,16,first,<>,B,16,last,B,16,first,B,16,last,m%){64,54}) ~AEMacro(If(B,1,first,<,B,1,last){%, и роста суммы текущих активов на }) ~AEMacro(If(B,1,first,>,B,1,last){%, и уменьшения суммы текущих активов на }) ~AEMacro(IfCellDelta(B,1,first,<>,B,1,last,B,1,first,B,1,last,m){2582,00}) ~AEMacro(IfCurrency(B,1,first,<>,B,1,last){ млн. руб.}) ~AEMacro(If(B,1,first,<>,B,1,last){ или на }) ~AEMacro(IfCellDelta(B,1,first,<>,B,1,last,B,1,first,B,1,last,m%){548,20}) ~AEMacro(If(B,1,first,<>,B,1,last){%.}) ~AEMacro(If(B,1,first,<,B,1,last){С финансовой точки зрения это свидетельствует о положительных результатах, так как имущество стало более мобильным.})~AEMacro(If(B,1,first,>,B,1,last){При сокращении доли оборотных активов имущество становится менее мобильным. В связи с этим часть текущих активов может быть отвлечена на кредитование потребителей товаров и прочих дебиторов, что приведет к их фактическому исключению из производственной программы.})

~AEMacro(Chart{

Рисунок 4 Анализ структур актива баланса ОАО «Аэропорт - Сургут»,~AEMacro(Currency{ млн. руб.})

~AEMacro(If(B,22,first,=,B,22,last){Актив баланса не изменился.}) ~AEMacro(If(B,22,first,<>,B,22,last){На изменение актива баланса повлияло, главным образом, изменение суммы}) ~AEMacro(If("(B16-<B16)*100/B16",last,>=,"(B1-<B1)*100/B1",last){внеоборотных активов.}) ~AEMacro(If("(B1-<B1)*100/B1",last,>,"(B16-<B16)*100/B16",last){текущих активов.}) ~AEMacro(If(B,16,first,<>,B,16,last){Изменения в составе внеоборотных активов в анализируемом периоде были обеспечены следующим изменением их составляющих:}) ~AEMacro(If(B,16,first,=,B,16,last){Внеоборотные активы не изменились, а их составляющие:}) - сумма основных средств в анализируемом периоде ~AEMacro(If(B,17,first,=,B,17,last){не изменилась}) ~AEMacro(If(B,17,first,>,B,17,last){уменьшилась на }) ~AEMacro(If(B,17,first,<,B,17,last){увеличилась на }) ~AEMacro(IfCellDelta(B,17,first,<>,B,17,last,B,17,first,B,17,last,m){19,90}) ~AEMacro(IfCurrency(B,17,first,<>,B,17,last){ млн. руб.}) ~AEMacro(If("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last){, или на }) ~AEMacro(IfCellDelta("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last,B,17,first,B,17,last,m%){2,44}) ~AEMacro(If("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last){%}); - сумма нематериальных активов ~AEMacro(If(B,18,first,=,B,18,last){не изменилась}) ~AEMacro(If(B,18,first,<,B,18,last){увеличилась на}) ~AEMacro(If(B,18,first,>,B,18,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,18,first,<>,B,18,last,B,18,first,B,18,last,m){0,20}) ~AEMacro(IfCurrency(B,18,first,<>,B,18,last){ млн. руб.}) ~AEMacro(If("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last,B,18,first,B,18,last,m%){62,62}) ~AEMacro(If("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last){%}); - сумма долгосрочных инвестиций ~AEMacro(If(B,19,first,=,B,19,last){не изменилась}) ~AEMacro(If(B,19,first,>,B,19,last){уменьшилась на }) ~AEMacro(If(B,19,first,<,B,19,last){увеличилась на }) ~AEMacro(IfCellDelta(B,19,first,<>,B,19,last,B,19,first,B,19,last,m){2 500,00}) ~AEMacro(IfCurrency(B,19,first,<>,B,19,last){ тыс. руб.}) ~AEMacro(If("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last){или на }) ~AEMacro(IfCellDelta("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last,B,19,first,B,19,last,m%){0,00}) ~AEMacro(If("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last){%}); - сумма незавершенных инвестиций ~AEMacro(If(B,20,first,=,B,20,last){не изменилась}) ~AEMacro(If(B,20,first,>,B,20,last){уменьшилась на }) ~AEMacro(If(B,20,first,<,B,20,last){увеличилась на }) ~AEMacro(IfCellDelta(B,20,first,<>,B,20,last,B,20,first,B,20,last,m){1 603,50}) ~AEMacro(IfCurrency(B,20,first,<>,B,20,last){ млн. руб.}) ~AEMacro(If("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last,B,20,first,B,20,last,m%){94,35}) ~AEMacro(If("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last){%}). ~AEMacro(If(B,18,last,>,B,18,first){Увеличение доли нематериальных активов за последний период говорит об инновационной направленности деятельности предприятия. }) ~AEMacro(If(B,18,last,<,B,18,first){Уменьшение доли нематериальных активов за последний период говорит об отсутствии инновационной направленности деятельности предприятия.}) ~AEMacro(If(B,19,last,>,B,19,first){Увеличение долгосрочных инвестиций, если они направлены на увеличение основных средств, может считаться положительным моментом, это увеличение произошло. }) ~AEMacro(If(B,19,last,<,B,19,first){Уменьшение долгосрочных инвестиций может считаться отрицательным моментом, т.к. свидетельствует об отсутствии вложения средств в развитие предприятия, это уменьшение наблюдается.})~AEMacro(If(B,1,first,<>,B,1,last){В составе текущих активов произошли следующие изменения:}) ~AEMacro(If(B,1,first,=,B,1,last){В составе текущих активов изменений не произошло, т.к.:}) - сумма денежных средств ~AEMacro(If(B,2,first,=,B,2,last){не изменилась в рассматриваемом периоде;}) ~AEMacro(If(B,2,first,>,B,2,last){уменьшилась в рассматриваемом периоде на }) ~AEMacro(If(B,2,first,<,B,2,last){увеличилась в рассматриваемом периоде на }) ~AEMacro(IfCellDelta(B,2,first,<>,B,2,last,B,2,first,B,2,last,m){45,00}) ~AEMacro(IfCurrency(B,2,first,<>,B,2,last){ млн. руб.}) ~AEMacro(If(B,2,first,<>,B,2,last){или на}) ~AEMacro(IfCellDelta(B,2,first,<>,B,2,last,B,2,first,B,2,last,m%){155,17}) ~AEMacro(If(B,2,first,<>,B,2,last){%}); - сумма краткосрочных инвестиций ~AEMacro(If(B,3,first,=,B,3,last){не изменилась}) ~AEMacro(If(B,3,first,>,B,3,last){уменьшилась на}) ~AEMacro(If(B,3,first,<,B,3,last){увеличилась на}) ~AEMacro(IfCellDelta(B,3,first,<>,B,3,last,B,3,first,B,3,last,m){8 000,00}) ~AEMacro(IfCurrency(B,3,first,<>,B,3,last){ тыс. руб.}) ~AEMacro(If("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)",last,B,3,first,B,3,last,m%){0,00}) ~AEMacro(If("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)"){%}); - сумма краткосрочной дебиторской задолженности ~AEMacro(If(B,4,first,=,B,4,last){не изменилась;}) ~AEMacro(If(B,4,first,>,B,4,last){уменьшилась на}) ~AEMacro(If(B,4,first,<,B,4,last){увеличилась на}) ~AEMacro(IfCellDelta(B,4,first,<>,B,4,last,B,4,first,B,4,last,m){2 166,30}) ~AEMacro(IfCurrency(B,4,first,<>,B,4,last){ млн. руб.}) ~AEMacro(If("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)",last){ или на 9,94}) ~AEMacro(IfCellDelta("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)",B,4,first,B,4,last,m%){}) ~AEMacro(If("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)"){%}); - сумма товарно-материальных запасов ~AEMacro(If(B,9,first,=,B,9,last){не изменилась;}) ~AEMacro(If(B,9,first,>,B,9,last){уменьшилась на }) ~AEMacro(If(B,9,first,<,B,9,last){увеличилась на }) ~AEMacro(IfCellDelta(B,9,first,<>,B,9,last,B,9,first,B,9,last,m){364,40}) ~AEMacro(IfCurrency(B,9,first,<>,B,9,last){ млн. руб.}) ~AEMacro(If("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last){или на }) ~AEMacro(IfCellDelta("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last,B,9,first,B,9,last,m%){140,91}) ~AEMacro(If("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last){%;}) - сумма расходов будущих периодов ~AEMacro(If(B,14,first,=,B,14,last){не изменилась;}) ~AEMacro(If(B,14,first,>,B,14,last){уменьшилась на}) ~AEMacro(If(B,14,first,<,B,14,last){увеличилась на }) ~AEMacro(IfCellDelta(B,14,first,<>,B,14,last,B,14,first,B,14,last,m){15,50}) ~AEMacro(IfCurrency(B,14,first,<>,B,14,last){ млн. руб.}) ~AEMacro(If("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last){или на}) ~AEMacro(IfCellDelta("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last,B,14,first,B,14,last,m%){106,90}) ~AEMacro(If("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last){%}); - сумма прочих текущих активов ~AEMacro(If(B,15,first,=,B,15,last){не изменилась.}) ~AEMacro(If(B,15,first,>,B,15,last){уменьшилась на }) ~AEMacro(If(B,15,first,<,B,15,last){увеличилась на }) ~AEMacro(IfCellDelta(B,15,first,<>,B,15,last,B,15,first,B,15,last,m){9,20}) ~AEMacro(IfCurrency(B,15,first,<>,B,15,last){ млн. руб.}) ~AEMacro(If("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last,B,15,first,B,15,last,m%){100,00}) ~AEMacro(If("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last){%})

~AEMacro(If("(B1-<B1)*100/B22",first,<>,"(B1-<B1)*100/B22",last){Доля оборотных активов в структуре имущества предприятия за анализируемый период изменилась по сравнению с предыдущим периодом на }) ~AEMacro(IfCalc("(B1-<B1)*100/B22",first,<>,"(B1-<B1)*100/B22",last,"(B1-<B1)*100/B22",last){1,73}) ~AEMacro(If("(B1-<B1)*100/B22",first,<>,"(B1-<B1)*100/B22",last){% и составила }) ~AEMacro(IfCalc("(B1-<B1)*100/B22",first,<>,"(B1-<B1)*100/B22",last,"B1*100/B22",last){20,75}) ~AEMacro(If("(B1-<B1)*100/B22",first,<>,"(B1-<B1)*100/B22",last){%.}) Следует проанализировать изменения выше описанных составляющих оборотных средств для того, чтобы определить, какой из факторов в наибольшей степени влияет на изменение их суммы. ~AEMacro(If("(B2-<B2)*100/B2",last,>,200){Резкое увеличение остатков денежных средств, может свидетельствовать о нерациональной финансовой политике предприятия.})

~AEMacro(If(B,3,first,<,B,3,last){Увеличение суммы краткосрочных инвестиций в структуре имущества говорит о повышении деловой активности предприятия.}) ~AEMacro(If(B,3,first,>,B,3,last){Уменьшение суммы краткосрочных инвестиций в структуре имущества говорит о снижении деловой активности предприятия.}) ~AEMacro(If(B,3,first,=,B,3,last){Сумма краткосрочных инвестиций не изменилась.})

Проведем анализ состава и структуры пассива баланса ОАО «Аэропорт - Сургут» за период 2004-2005 года (см. рисунок 5). Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса. ~AEMacro(Chart{

Рисунок 5 Анализ структуры пассива баланса ОАО «Аэропорт - Сургут»,~AEMacro(Currency{ млн. руб.}) ~AEMacro(If("(B38-<B38)*100/B44",last,=,0){На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов не изменилась.}) ~AEMacro(If("(B38-<B38)*100/B44",last,>,0){На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов увеличилась и составила}) ~AEMacro(If("(B38-<B38)*100/B44",last,<,0){На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов уменьшилась и составила}) ~AEMacro(IfCalc("(B38-<B38)*100/B44",last,<>,0,"B38*100/B44",last){50,70}) ~AEMacro(If("(B38-<B38)*100/B44",last,<>,0){%.}) ~AEMacro(If(F,9,first,=,F,9,last){При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода не имел тенденцию к увеличению и составил:}) ~AEMacro(If(F,9,first,<,F,9,last){При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к росту и увеличился на}) ~AEMacro(If(F,9,first,>,F,9,last){При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к падению и уменьшился на}) ~AEMacro(IfCellDelta(F,9,first,<>,F,9,last,F,9,first,F,9,last,m){0,05}) ~AEMacro(If(F,9,last,<>,F,9,first){, составив}) ~AEMacro(IfCell(F,9,last,<>,F,9,first,F,9,last){1,01}). ~AEMacro(If(F,9,first,<,F,9,last){Это может свидетельствовать об относительном падении финансовой устойчивости предприятия, и, следовательно, о повышении финансовых рисков, т.к. основным источником формирования имущества являются заемные средства.}) ~AEMacro(If(F,9,first,>,F,9,last){Это может свидетельствовать об относительном повышении финансовой устойчивости предприятия и снижении финансовых рисков.}) В абсолютном выражении величина собственного капитала ~AEMacro(If(B,38,first,=,B,38,last){не изменилась.}) ~AEMacro(If(B,38,first,<,B,38,last){увеличилась на}) ~AEMacro(If(B,38,first,>,B,38,last){уменьшилась на}) ~AEMacro(IfCellDelta(B,38,first,<>,B,38,last,B,38,first,B,38,last,m){547,40}) ~AEMacro(IfCurrency(B,38,first,<>,B,38,last){ млн. руб.}) ~AEMacro(If(B,38,first,<>,B,38,last){, т.е. на}) ~AEMacro(IfCellDelta(B,38,first,<>,B,38,last,B,38,first,B,38,last,m%){37,68}) ~AEMacro(If(B,38,first,<>,B,38,last){%.}) ~AEMacro(If(B,38,first,<>,B,38,last){Проанализируем, какие составляющие собственного капитала повлияли на это изменение:}) - акционерный капитал ~AEMacro(If(B,39,first,=,B,39,last){не изменился;}) ~AEMacro(If(B,39,first,>,B,39,last){уменьшился на }) ~AEMacro(If(B,39,first,<,B,39,last){ увеличился на }) ~AEMacro(IfCellDelta(B,39,first,<>,B,39,last,B,39,first,B,39,last,m){0,40}) ~AEMacro(IfCurrency(B,39,first,<>,B,39,last){ млн. руб.}) ~AEMacro(If(B,39,first,<>,B,39,last){ или на }) ~AEMacro(IfCellDelta(B,39,first,<>,B,39,last,B,39,first,B,39,last,m%){4,76}) ~AEMacro(If(B,39,first,<>,B,39,last){%;}) - добавочный капитал ~AEMacro(If(B,41,first,=,B,41,last){не изменился;}) ~AEMacro(If(B,41,first,>,B,41,last){уменьшился на }) ~AEMacro(If(B,41,first,<,B,41,last){ увеличился на }) ~AEMacro(IfCellDelta(B,41,first,<>,B,41,last,B,41,first,B,41,last,m){0,30}) ~AEMacro(IfCurrency(B,41,first,<>,B,41,last){ млн. руб.}) ~AEMacro(If(B,41,first,<>,B,41,last){, или на }) ~AEMacro(IfCellDelta(B,41,first,<>,B,41,last,B,41,first,B,41,last,m%){42,86}) ~AEMacro(If(B,41,first,<>,B,41,last){%;}) - резервы и фонды ~AEMacro(If(B,40,first,>,B,40,last){уменьшились на }) ~AEMacro(If(B,40,first,<,B,40,last){увеличились на }) ~AEMacro(IfCellDelta(B,40,first,<>,B,40,last,B,40,first,B,40,last,m){6 330,00}) ~AEMacro(IfCurrency(B,40,first,<>,B,40,last){ тыс. руб.}) ~AEMacro(If(B,40,first,<>,B,40,last){, или на }) ~AEMacro(IfCellDelta(B,40,first,<>,B,40,last,B,40,first,B,40,last,m%){20,06}) ~AEMacro(If(B,40,first,<>,B,40,last){%;}) ~AEMacro(If(B,40,first,=,B,40,last){не изменились;}) - нераспределенная прибыль ~AEMacro(If(B,42,first,=,B,42,last){ не изменилась;}) ~AEMacro(If(B,42,first,>,B,42,last){уменьшилась на}) ~AEMacro(If(B,42,first,<,B,42,last){увеличилась на}) ~AEMacro(IfCellDelta(B,42,first,<>,B,42,last,B,42,first,B,42,last,m){547,50}) ~AEMacro(IfCurrency(B,42,first,<>,B,42,last){ млн. руб.}) ~AEMacro(If(B,42,first,<>,B,42,last){, или на }) ~AEMacro(IfCellDelta(B,42,first,<>,B,42,last,B,42,first,B,42,last,m%){37,93}) ~AEMacro(If(B,42,first,<>,B,42,last){%;}) - прочий собственный капитал ~AEMacro(If(B,43,first,=,B,43,last){не изменился.}) ~AEMacro(If(B,43,first,>,B,43,last){уменьшился на }) ~AEMacro(If(B,43,first,<,B,43,last){увеличился на }) ~AEMacro(IfCellDelta(B,43,first,<>,B,43,last,B,43,first,B,43,last,m){27 645,00}) ~AEMacro(IfCurrency(B,43,first,<>,B,43,last){ тыс. руб.}) ~AEMacro(If(B,43,first,<>,B,43,last){или на }) ~AEMacro(IfCellDelta(B,43,first,<>,B,43,last,B,43,first,B,43,last,m%){100,00}) ~AEMacro(If(B,43,first,<>,B,43,last){%.}) ~AEMacro(If(B,42,first,<,B,42,last){Увеличение нераспределенной прибыли говорит о расширении возможностей пополнения оборотных средств для ведения нормальной хозяйственной деятельности.}) ~AEMacro(If(B,40,first,>,B,40,last){В целом, уменьшение или отсутствие резервов и фондов может свидетельствовать о повышенных финансовых рисках предприятия.})~AEMacro(If(B,38,last,<>,0){В структуре собственного капитала на конец анализируемого периода удельный вес:}) - ~AEMacro(If(B,39,last,<>,0){акционерного капитала составил }) ~AEMacro(Calc("B39*100/B38",last){0,40})~AEMacro(If(B,39,last,<>,0){%;}) - ~AEMacro(If(B,41,last,<>,0){добавочного капитала составил }) ~AEMacro(Calc("B41*100/B38",last){0,05})~AEMacro(If(B,41,last,<>,0){%;}) - ~AEMacro(If(B,42,last,<>,0){нераспределенной прибыли составил }) ~AEMacro(Calc("B42*100/B38",last){99,55})~AEMacro(If(B,42,last,<>,0){%.}) Объем заемного капитала в анализируемом периоде ~AEMacro(If("B23+B35",first,=,"B23+B35",last){не изменился.}) ~AEMacro(If("B23+B35",first,<>,"B23+B35",last){изменился на }) ~AEMacro(IfCellDelta("B23+B35",first,<>,"B23+B35",last,"B23+B35",first,"B35+B23",last,m%){26,79}) ~AEMacro(If("B23+B35",first,<>,"B23+B35",last){% и составил:}) ~AEMacro(IfCell("B23+B35",first,<>,"B23+B35",last,"B35+B23",last){1 945,00}) ~AEMacro(IfCurrency("B23+B35",first,<>,"B23+B35",last){ млн. руб.})

Сумма долгосрочных пассивов на конец анализируемого периода ~AEMacro(If(B,35,first,=,B,35,last){не изменилась.}) ~AEMacro(If(B,35,first,<,B,35,last){увеличилась на }) ~AEMacro(If(B,35,first,>,B,35,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,35,first,<>,B,35,last,B,35,first,B,35,last,m%){0,00}) ~AEMacro(If(B,35,first,<>,B,35,last){% и составила }) ~AEMacro(IfCell(B,35,first,<>,B,35,last,B,35,last){400,00}) ~AEMacro(IfCurrency(B,35,first,<>,B,35,last){ млн. руб.})

Величина текущих обязательств за анализируемый период ~AEMacro(If(B,23,first,=,B,23,last){не изменилась.}) ~AEMacro(If(B,23,first,<,B,23,last){увеличилась на }) ~AEMacro(If(B,23,first,>,B,23,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,23,first,<>,B,23,last,B,23,first,B,23,last,m%){0,72}) ~AEMacro(If(B,23,first,<>,B,23,last){% и составила }) ~AEMacro(IfCell(B,23,first,<>,B,23,last,B,23,last){1 545,00}) ~AEMacro(IfCurrency(B,23,first,<>,B,23,last){ млн. руб.}) ~AEMacro(If(B,23,first,<,B,23,last){На это увеличение повлияли следующие изменения:}) ~AEMacro(If(B,23,first,>,B,23,last){На это уменьшение повлияли следующие изменения:}) ~AEMacro(If(B,23,first,=,B,23,last){Текущие активы не изменились, а их составляющие по сравнению с предыдущим периодом:}) - сумма краткосрочных займов ~AEMacro(If(B,24,first,=,B,24,last){не изменилась.}) ~AEMacro(If(B,24,first,<,B,24,last){увеличилась на}) ~AEMacro(If(B,24,first,>,B,24,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,24,first,<>,B,24,last,B,24,first,B,24,last,m%){10,58}) ~AEMacro(If(B,24,first,<>,B,24,last){% и составила }) ~AEMacro(IfCell(B,24,first,<>,B,24,last,B,24,last){949,00}) ~AEMacro(IfCurrency(B,24,first,<>,B,24,last){ млн. руб.}) - сумма кредиторской задолженности ~AEMacro(If(B,25,first,=,B,25,last){не изменилась.}) ~AEMacro(If(B,25,first,<,B,25,last){увеличилась на })~AEMacro(If(B,25,first,>,B,25,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,25,first,<>,B,25,last,B,25,first,B,25,last,m%){11,81}) ~AEMacro(If(B,25,first,<>,B,25,last){% и составила }) ~AEMacro(IfCell(B,25,first,<>,B,25,last,B,25,last){596,00}) ~AEMacro(IfCurrency(B,25,first,<>,B,25,last){ млн. руб.}) - доходы будущих периодов ~AEMacro(If(B,32,first,=,B,32,last){не изменились;}) ~AEMacro(If(B,32,first,<,B,32,last){увеличились на }) ~AEMacro(If(B,32,first,>,B,32,last){уменьшились на }) ~AEMacro(IfCellDelta(B,32,first,<>,B,32,last,B,32,first,B,32,last,m%){100,00}) ~AEMacro(If(B,32,first,<>,B,32,last){% и составили }) ~AEMacro(IfCell(B,32,first,<>,B,32,last,B,32,last){0,00}) ~AEMacro(IfCurrency(B,32,first,<>,B,32,last){ тыс. руб.}) - резервы предстоящих расходов и платежей ~AEMacro(If(B,33,first,<,B,33,last){увеличились на }) ~AEMacro(If(B,33,first,>,B,33,last){уменьшились на }) ~AEMacro(If(B,33,first,=,B,33,last){не изменились.}) ~AEMacro(IfCellDelta(B,33,first,<>,B,33,last,B,33,first,B,33,last,m%){234,53}) ~AEMacro(If(B,33,first,<>,B,33,last){% и составили }) ~AEMacro(IfCell(B,33,first,<>,B,33,last,B,33,last){350,00}) ~AEMacro(IfCurrency(B,33,first,<>,B,33,last){ тыс. руб.}) - сумма прочих текущих обязательств ~AEMacro(If(B,34,first,<,B,34,last){увеличилась на }) ~AEMacro(If(B,34,first,>,B,34,last){уменьшилась на }) ~AEMacro(If(B,34,first,=,B,34,last){не изменилась.}) ~AEMacro(IfCellDelta(B,34,first,<>,B,34,last,B,34,first,B,34,last,m%){78,05}) ~AEMacro(If(B,34,first,<>,B,34,last){% и составила }) ~AEMacro(IfCell(B,34,first,<>,B,34,last,B,34,last){409,00}) ~AEMacro(IfCurrency(B,34,first,<>,B,34,last){ тыс. руб.}) ~AEMacro(If("B23-B35",last,>,0){Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заемных средств, что является негативным фактором, который характеризует неэффективную структуру баланса и высокий риск утраты финансовой устойчивости. }) ~AEMacro(If(B,23,first,>,B,23,last){Сокращение краткосрочных источников в структуре заемных средств в анализируемом периоде является позитивным фактором, который свидетельствует об улучшении структуры баланса и понижении риска утраты финансовой устойчивости.}) В структуре коммерческой кредиторской задолженности на конец анализируемого периода удельный вес: - ~AEMacro(If(B,25,last,>,0){счетов и векселей к оплате составил }) ~AEMacro(IfCalc(B,25,last,>,0,"B26*100/B25",last){60,57}) ~AEMacro(If(B,25,last,>,0){%;}) - ~AEMacro(If(B,25,last,>,0){налогов к оплате составил }) ~AEMacro(IfCalc(B,25,last,>,0,"B27*100/B25",last){2,85}) ~AEMacro(If(B,25,last,>,0){%;}) - ~AEMacro(If(B,25,last,>,0){прочей кредиторской задолженности составил }) ~AEMacro(IfCalc(B,25,last,>,0,"B31*100/B25",last){36,58}) ~AEMacro(If(B,25,last,>,0){%.}) Проведем анализ финансовых результатов деятельности ОАО «Аэропорт - Сургут» в период 2004-2005 года (см. таблицу 2.3 и рисунок 6). Таблица 2.3 Отчет о прибылях и убытках (Абсолютные значения)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 128; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.80.122 (0.071 с.) |

})

}) })

})