Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка эффективности использования заемных средств ОАО «Аэропорт - Сургут»

Из проведенного в предыдущем параграфе анализа финансовых показателей деятельности ОАО «Аэропорт - Сургут» в период 2004-2005 года видно, что данное предприятие успешно использует заемные средства. Проведем анализ и оценку кредитоспособности предприятия ОАО «Аэропорт - Сургут». Основой платеже- и кредитоспособности заемщика ОАО «Аэропорт - Сургут», т.е. способности своевременно удовлетворять платежные требования в соответствии с хозяйственными договорами, возвращать кредит и проценты, выплачивать заработную плату сотрудникам, вносить платежи и налоги в бюджет, является его надежное финансовое положение. Проведем расчет финансовых показателей деятельности предприятия ОАО «Аэропорт - Сургут» с учетом различных финансовых рисков (см. таблицу 2.5). Таблица 2.5 Расчет финансовых показателей деятельности ОАО «Аэропорт - Сургут» с учетом различных финансовых рисков

По результатам расчета значений системы финансовых показателей анализируемое предприятие ОАО «Аэропорт - Сургут» относится к ~AEMacro(Cell(AVTO,19,last,#,##0){2})-му классу кредитоспособности (для торговых предприятий) или к ~AEMacro(Cell(AVTO,22,last,#,##0){1})-му классу кредитоспособности (для промышленных предприятий).

Класс заемщика был определен на основе сравнения рассчитанных значений основных оценочных показателей с нормативными. При работе с данным заемщиком банк будет нести следующие риски: - угроза неликвидности активов предприятия ~AEMacro(If("AVTO3+AVTO5",last,>=,4){реальна.}) ~AEMacro(If("AVTO3+AVTO5",last,<,4){незначительна.}) Эта группа рисков ~AEMacro(If("AVTO2+AVTO4",first,<,"AVTO2+AVTO4",last){имеет тенденцию к росту.}) ~AEMacro(If("AVTO2+AVTO4",first,>,"AVTO2+AVTO4",last){имеет тенденцию к снижению.}) ~AEMacro(If("AVTO2+AVTO4",first,=,"AVTO2+AVTO4",last){не изменилась.})

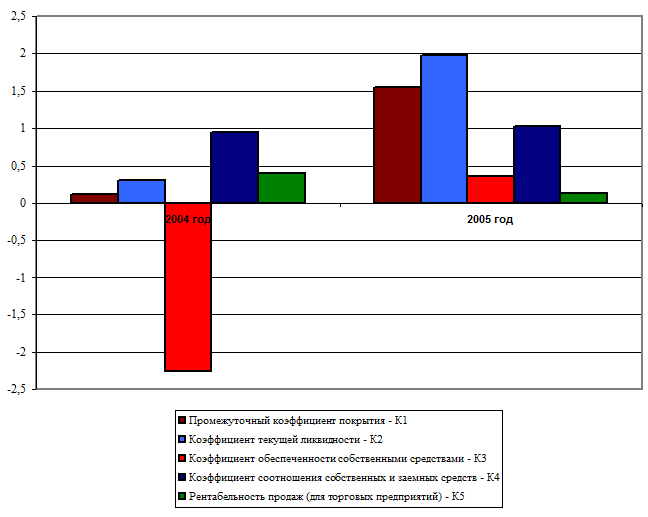

- риск снижения финансовой устойчивости компании ~AEMacro(If("AVTO8+AVTO10",last,>=,4){достаточно высок.}) ~AEMacro(If("AVTO8+AVTO10",last,<,4){невысокий.}) За анализируемый период он ~AEMacro(If("AVTO7+AVTO9",first,<,"AVTO7+AVTO9",last){возрос.}) ~AEMacro(If("AVTO7+AVTO9",first,>,"AVTO7+AVTO9",last){снизился.}) ~AEMacro(If("AVTO7+AVTO9",first,=,"AVTO7+AVTO9",last){не изменился.}) - риск низкой рентабельности деятельности ~AEMacro(If("AVTO14",last,>=,2){высокий}) ~AEMacro(If("AVTO14",last,<,2){низкий }) и ~AEMacro(If("AVTO13",first,<,"AVTO13",last){имеет тенденцию к росту.}) ~AEMacro(If("AVTO13",first,>=,"AVTO13",last){имеет тенденцию к снижению.}) На значения и динамику этих показателей следует обратить особое внимание. Значения и динамика основных финансовых коэффициентов наглядно представлены на рисунке 10. ~AEMacro(Chart{ Рисунок 10 Динамика основных финансовых коэффициентов ОАО «Аэропорт - Сургут» за 2004-2005 года.

Таким образом, ОАО «Аэропорт - Сургут», как заемщик может быть признано ~AEMacro(If(AVTO,19,last,=,1){надежным и кредитоваться на общих условиях.}) ~AEMacro(If(AVTO,19,last,=,2){устойчивым клиентом банка. Анализируемое предприятие ОАО «Аэропорт - Сургут» начало свою деятельность в конце 1999 года. В 2004 году руководство предприятия ОАО «Аэропорт - Сургут» разработало бизнес-план (см. приложение 3) по привлечению дополнительных заемных средств на строительство и открытие бара «Райт Бул». По данному бизнес-плану в 2003-2004 годах были получены заемные средства от следующих кредиторов (см. таблицу 2.6). Таблица 2.6 Суммы заемных средств полученных ОАО «Аэропорт - Сургут» от кредиторов.

ОАО «Аэропорт - Сургут» получила заемные средства основе договоров целевого займа (см. приложение 4). В последствии некоторые из договоров займа были пролонгированы. Как показывает проведенный в параграфе 2.2 анализ основных финансовых показателей деятельности ОАО «Аэропорт - Сургут» все заемные средства использовались по целевому назначению. Об этом свидетельствует показатели ликвидности, платежеспособности, рентабельности и кредитоспособности ОАО «Аэропорт - Сургут». Данные заемные средства были вложены строительство и отделку бара «Райт Бул». На сегодняшний день ОАО «Аэропорт - Сургут» постепенно возвращает заемные средства и проценты по ним. В 2005 году предприятие ОАО «Аэропорт - Сургут» для пополнения оборотных средств воспользовалось дополнительными заемными средствами предоставленными Татарским Республиканским Фондом финансовой поддержки малого предпринимательства в сумме 400000 рублей и Волжско-Камским акционерным банком в сумме 500000 рублей.

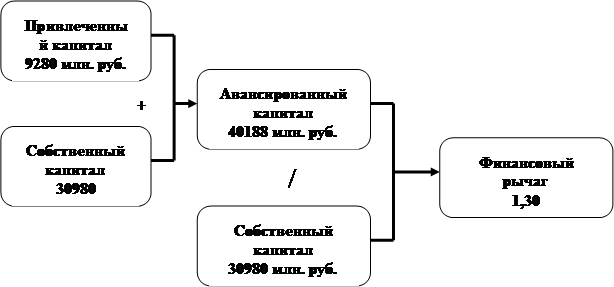

Как видно из аналитических справок по счетам 941, 672,661, 662 (см. приложение 5) за период с 1 января 2003 года по 31 декабря 2004 года предприятием ОАО «Аэропорт - Сургут» были привлечены заемные средства в сумме 858174 рубля 73 копейки, затем в период с 1 января 2005 года по 31 декабря 2005 года были еще привлечены заемные средства в сумме 900000 рублей. В этот же период предприятие ОАО «Аэропорт - Сургут» погасила часть земных средств включая проценты по ним в сумме 532023 рубля 42 копейки. На сегодняшний день предприятие ОАО «Аэропорт - Сургут» использует 1226151 рубль 31 копейку заемных средств. Если рассматривать заемные средства ОАО «Аэропорт - Сургут» с точки зрения эффективности их использования, то можно с уверенностью сказать, что каждая копейка заемных средств используется по назначению (пополняет оборотный капитал) и приносит прибыль. Для характеристики финансовой деятельности предприятия в модели Дюпона используется такой показатель, как финансовый леверидж (рычаг). На рисунке 13 дана схема формирования финансового рычага ОАО «Аэропорт Сургут».

Рисунок 11 Формирование финансового рычага ОАО "Аэропорт Сургут"

Чем больше относительный объем привлеченных предприятием заемных средств, тем больше сумма уплаченных по ним процентов, и тем выше уровень финансового левериджа. Следовательно, этот показатель также позволяет оценить, во сколько раз валовой доход предприятия (из которого выплачиваются проценты за кредит) превышает налогооблагаемую прибыль. Финансовый рычаг ОАО "Аэропорт Сургут" в рассматриваемом периоде имел невысокое значение: 1,25 – 1,39. В 2002-2004 гг. показатель имел тенденцию к увеличению, в 2005 г. несколько снизился. Заемные средства составляют около 20% пассивов предприятия, и все эти обязательства - краткосрочные. Из этих обязательств большую часть составляет кредиторская задолженность. Можно сделать вывод, что все перспективное финансирование предприятие осуществляет за счет собственных средств, а значит, является предприятием с низким уровнем финансового риска. Из проведенного выше анализа следует, что предприятие ОАО «Аэропорт - Сургут» уже погасило 1/3 кредитных средств и продолжает возвращать кредитные займы. Далее в третьей главе данной дипломной работы мы предложим направления совершенствования методов управления заемным капиталом.

Глава 3. Совершенствование методов управления заемным капиталом на примере ОАО «Аэропорт - Сургут»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 102; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.108.236 (0.013 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

})РиРирчсирапп

})РиРирчсирапп