Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік розрахунків з органами соціального страхування

1. Нормативно-правове регулювання обліку розрахунків з органами соціального страхування. 2. Техніка розрахунку і облік допомоги з тимчасової втрати працездатності.

1. Нормативно-правове регулювання обліку розрахунків з органами соціального страхування. Згідно з діючим законодавством, підприємства України повинні здійснювати внесок органам соціального страхування, що має обов’язковий характер. Всі внески мають цільову характеристику використання і направлені на соціальний захист громадян. З 01.01.11 р. в Україні було введено систему обліку і збору внеску на загальнообов’язкове соціальне страхування. Згідно з законом України №2464 – VI від 08.07.10 «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування». Згідно з законом, офіційний збір – єдиний соціальний внесок, який замінив збори в пенсійний фонд і фонди соціального страхування. Платниками ЄСВ є фізичні особи-підприємці і роботодавці. Збір, який необхідно нарахувати в фонд соціального страхування залежить від професійного ризику на виробництві (67 класів). Розміри ЄСВ встановлені від 36,76% (для 1-го класу) до 49,7% (для 67-го класу). Для договорів громадянсько-правового характеру встановлено ставку 34,7%. Максимальна величина бази оподаткування є 15 прожиткових мінімумів, наприклад, на 01.04.12 р. вона склала 16 410 грн.

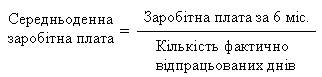

2. Техніка розрахунку і облік допомоги з тимчасової втрати працездатності. За рахунок фонду тимчасової втрати працездатності здійснюється нарахування допомоги за лікарняними листами. Для нарахування допомоги визначається: 1. Розрахунковий період за останні 6 календарних місяців (з 1-го по 1-ше число). 2. Розраховується середньоденна заробітна плата виходячи із розрахункового періоду. Порядок розрахунку середнього заробітку регулюється Порядком №1266 «Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням» Формула для визначення середньоденної заробітної плати:

3. Визначення суми допомоги з непрацездатності за формулою: Л = Зср*Крдх*С%, де: Л – сума лікарняних, Зср – сума середньоденної заробітної плати, Крдх – кількість робочих днів за період хвороби,

С%, - процент від середнього заробітку, який використовують при розрахунку лікарняних. Процент від середнього заробітку, який використовують при розрахунку лікарняних: при страховому стажі до 5 років – 60%, від 5 до 8 років – 80%, більше 8 років – 100%. Окрім осіб з восьмирічним страховим стажем, на 100% виплату лікарняних, незалежно від страхового стажу мають право також: застраховані особи, що відносяться до категорій 1-4 осіб, що постраждали від Чорнобильської катастрофи; один з батьків або особа, яка замість них, що доглядає за дитиною віком до 14 років, яка постраждала від Чорнобильської катастрофи; ветерани війни; особи, що віднесені до жертв нацистських переслідувань. Особливістю нарахування допомоги по тимчасовій втраті працездатності є: 1) перші 5 календарних днів виплачує роботодавець за рахунок своїх коштів; 2) з 6-го дня – виплачує фонд тимчасової втрати працездатності. Випадки, коли допомога по тимчасовій втраті непрацездатності не нараховується і оплата перших п’яти днів хвороби не здійснюється: 1) у випадку отримання робітником травми і захворювання при здійсненні ним злочину; 2) у випадку навмисної шкоди своєму здоров’ю; 3) за час перебування під арештом або судмедекспертизи; 4) за час примусового лікування; 5) у випадку тимчасової непрацездатності у результаті алкогольного, наркотичного, токсичного сп’яніння; 6) за період перебування робітника: · у відпустці без збереження заробітної плати · творчій відпустці; · у відпустці в зв’язку із навчанням. Допомога за лікарняним листом по догляду за хворою дитиною з 1-го дня нараховується з фонду з тимчасової втрати працездатності, але не більше 14 днів. Догляд за хворим членом сім’ї – не більше 3 календарних днів, а у виключних випадках – не більше 7 днів оплачується за рахунок фонду з тимчасової втрати працездатності з 1-го дня (закон України №2240). Підставою для нарахування допомоги є лист непрацездатності, лицьову сторону якого заповнюють органи охорони здоров’я, а зворотну – роботодавець. Лист непрацездатності є документом суворої звітності.

Нюанси визначення кількості днів хвороби, що оплачуються:

Для розрахунку середнього заробітку використовують формулу: Зср = Д: Крд(г), де Д – дохід, що входить до розрахунку середнього заробітку, Крд(г) – кількість робочих днів (годин) в розрахунковому періоді. При розрахунку середньої заробітної плати для нарахування допомоги соцстраху враховуються доходи, що відповідають таким вимогам:

1) виплати включають до фонду оплати праці згідно з Інструкцією №5; 2) з них сплачують ЄСВ (в розрахунок приймають виплати, що не перевищують максимальну величину, з якої стягується ЄСВ); 3) виплати нараховані за відпрацьований час.

При нарахуванні допомоги не враховується: 1. Оплата відпускних. 2. Оплата попередніх днів по тимчасовій втраті працездатності. 3. Сума виплачених дивідендів. 4. Виплати, пов’язані з виконанням суспільних доручень. 5. Індексація.

Нюанси обліку окремих доходів

Приклад. 1. У листопаді 2011 р. нарахована заробітну плату адміністративному персоналу 1200 грн. В обліку буде складено запис: Дт 92, Кт 661 на суму 1200 грн. 2. Нарахована допомога по тимчасовій втраті працездатності: 1) за рахунок роботодавця: Дт 92, Кт 663 на суму 300 грн. 2) за рахунок фонду по тимчасовій втраті працездатності: Дт 376, Кт 663 на суму 800 грн. 3. Утримано ЄСВ 1) з заробітної плати 1200*3,6% = 43,20 грн.; 2) з суми лікарняних (300+800)*2% = 22 грн.: Дт 663, Кт 651 на суму 65,20 грн. 4. Утримано ПДФО 1)із заробітної плати (1200-43,20)*15% = 173,52 грн.: Дт 661, Кт 641 на суму 173,52 грн. 2) із суми лікарняних: (300+800-22)*15% = 161,70 грн.: Дт 663, Кт 641 на суму 161,70 грн. 5. Нарахована сума ЄСВ 1) на заробітну плату 36,93%*1200 = 443,16 грн.: Дт 92, Кт 651 на суму 443,16 грн. 2) на суму лікарняних: (300+800)*33,2% = 365,2 грн. Дт 92, Кт 651 на суму 365,2 грн. 6. Отримані на окремий рахунок із фонду по тимчасовій втраті працездатності кошти: Дт 311, Кт 378 на суму 800 грн. 7. Виплачена заробітна плата: Дт 661, Кт 301 на суму 1200 грн. 8. Виплачена допомога: Дт 663, Кт 301 Облік власного капіталу

1. Облік статутного капіталу. 2. Облік неоплаченого та вилученого капіталу. 3. Облік додаткового і резервного капіталу.

1. Облік статутного капіталу. Для обліку статутного капіталу використовують рахунок 40 «Статутний капітал». На дату об'явлення про реєстрацію підприємства складають запис: Дт 46, Кт 40. Величину статутного капіталу не може бути змінено до останньої перереєстрації. Статутний капітал може збільшуватися за рахунок: 1) додаткових внесків засновників; 2) реінвестування прибутку; 3) реінвестування дивідендів. В обліку додаткові внески в статутний капітал (наприклад, при появі нового учасника) буде відображено записом: Дт 46, Кт 40 і одночасно на дату отримання внеску від засновника: Дт 10, 12, 30, 31, 22, 28 тощо, Кт 46. Збільшення статутного капіталу за рахунок використання прибутку: Дт 443, Кт 40. Збільшення статутного капіталу за рахунок дивідендів: Дт 671, Кт 40. Також збільшення статутного капіталу може здійснюватися за рахунок резервного капіталу: Дт 43, Кт 40. Зменшення статутного капіталу відбувається: 1) в результаті виходу (включення) учасника з товариства: Дт 452, Кт 672 і одночасно на дату внесення змін в капітал: Дт 40, Кт 452; 2) в зв'язку з поступленням учасником своєї долі інший особі. При виході у першому випадку учаснику виплачують: 1) повернення вкладу або внеску; 2) повернення долі, що належить від прибутку; 3) частину майна, яке було сформовано на підприємстві вкладником. Повертається доля учасника: 1) у відповідному розмірі за нормальних умов діяльності; 2) сума при виході може бути менше, ніж первісний внесок внаслідок отриманих збитків та інших втрат в процесі діяльності підприємства. В акціонерних підприємствах публічних і приватних статутний капітал може збільшуватися при здійсненні таких заходів: 1) рішення про збільшення номінальної вартості акцій, що були раніше випущені: Дт 46, Кт 40; 2) рішення про збільшення випуску акцій з вже встановленою номінальною вартістю: Дт 46, Кт 40; 3) рішення про обмін облігацій на акції цього ж емітента: Дт 52, Кт 40. Зменшення статутного капіталу в акціонерних підприємствах здійснюються шляхом: 1) рішення про зменшення номінальної вартості акцій: Дт 40, Кт 672; 2) рішення про зменшення кількості акцій з вже встановленою номінальною вартістю (викуп або анулювання): Дт 40, Кт 451. Державні підприємства, які мають частину в акціонерних підприємствах можуть приймати рішення про зміну статутного капіталу у зв’язку з переоціненою вартістю основних засобів.

2. Облік неоплаченого та вилученого капіталу. Для систематизації інформації про зміни в складі неоплаченого капіталу використовують рахунок 46 «Неоплачений капітал» (контр пасивний) Заборгованість учасників виникає на дату реєстрації і яка зменшується в міру погашення частини кожним учасником. Згідно з прийнятим рішенням в ПАТ формування статутного капіталу здійснюється за рахунок необоротних активів, виробничих запасів, товарів, МШП, грошових коштів, еквівалентів грошових коштів, і в обліку складають запис: Дт 15,20,28,22,30(31),35, Кт 46. Якщо залишок заборгованості інвестор погашає у разі, коли підприємство-емітент є платником ПДВ, складають запис: Дт 641, Кт 46. Реєстрація статутного капіталу відображається записом: Дт 46, Кт40.

Для обліку вилученого капіталу використовують рахунок 45 «Вилучений капітал» (контр пасивний), до якого відкривають 3 субрахунки: 451 «Вилучені акції»; 452 «Вилучені вклади й паї»; 453 «Інший вилучений капітал». За дебітом 45 рахунку відображають фактичну собівартість акцій власної емісії або частини викуплених у акціонерів ПАТ або у учасника ВАТ, за кредитом – відображають вартість анульованих або перепроданих акцій. Викуп акцій може здійснюватися як у готівковій, так і у безготівковій формі. На викуп акцій складають запис: Дт 451, Кт 30(31). Викуплені акції можуть бути анульовані виходячи з їх номінальної вартості. У цьому випадку відбудеться зменшення статутного капіталу: Дт 40, Кт 451. Якщо викупна вартість більша за номінальну, в такому разі різниця буде списана за рахунок використання чистого прибутку. Наприклад, номінальна вартість акцій – 10 грн. за од. Ціна викупу – 13 грн. за од. Кількість викуплених акцій – 1000 шт. В обліку будуть складені наступні записи: 1. Викуп акцій: 1) викуп акцій за рахунок грошових коштів за ціною викупу: Дт 451, Кт 30(31) на суму 13 000 грн. 2) одночасно відображається зменшення статутного капіталу: Дт 40, Кт 451 на суму 10 000 грн. 2. Відображення емісійного доходу як різниця між ринковою (ціна викупу) і номінальною вартістю: Дт 42, Кт 451 Викуплені акції у подальшому можуть перепродавати. В бухгалтерському обліку продаж викуплених акцій за ціною, вищою за ціну викупу призводить до формування емісійного доходу, і в обліку складають запис: Дт 45, Кт 30(31) Перепродаж акцій: Дт 30(31), Кт 451, Кт 421. Якщо ціна перепродажу менша за ціну викупу, то в обліку буде складено запис: Дт 45, Кт 30. Повторне розміщення (перепродаж) акцій підприємства за ціною, меншою за ціну викупу відображається записом: Дт 30(31), Кт 451 і на різницю: Дт 421, Кт 451.

3. Облік додаткового і резервного капіталу. Для узагальнення інформації про: - суму, на яку перевищує вартість реалізації випущених акцій над їх номінальною вартістю; - дооцінку необоротних активів; - безоплатно отримані необоротні активи використовують рахунок 42 «Додатковий капітал», до якого відкриваються субрахунки: 421 «Емісійний дохід», 422 «Інший вкладений капітал», 423 «Дооцінка активів», 424 «Безоплатно одержані необоротні активи», 425 «Інший додатковий капітал». Емісійний дохід формується за умови продажу акцій Перевищення ринкової вартості акцій над номінальною вартістю відображається записом: Дт 40, Кт 421. Перевищення ринкової вартості акцій над ціною викупу: Дт 301, Кт 421, Кт 451. Перевищення вартості викупу акцій над вартістю повторного розміщення відображається записом: Дт 421, Кт 451. У підприємства може виникати інший додатково вкладений капітал у випадку, якщо було прийнято рішення про збільшення статутного капіталу, але не внесено змін до установчих документів: Дт 30, Кт 422. Дооцінка необоротних активів також призводить до виникнення додаткового капіталу при використанні рахунку 423 «Дооцінка активів». Якщо прийнято рішення про дооцінку активів: Дт 10,11,12, Кт 423. Безоплатно отримані необоротні активи відображаються записом: Дт 152, Кт 424.

Облік резервного капіталу. Згідно з законом України «Про господарські товариства», підприємства, у яких можуть виникати фінансові ризики, повинні створювати резервний капітал, розмір якого відображається в установчих документах і складає не менше 25% від статутного капіталу підприємства. Відрахування в резервний капітал - не менше 5% від чистого прибутку підприємства. Для обліку резервного капіталу використовують рахунок 43 «Резервний капітал». Формування резервного капіталу в обліку відбувається за рахунок прибутку підприємства, і буде складено запис: Дт 443, Кт 43. Використовують кошти резервного капіталу для виплати дивідендів за привілейованими акціями у разі банкротства: Дт 43, Кт 671. Також кошти резервного капіталу можна використовувати на покриття збитків: Дт 43, Кт 442. Кінцевим результатом діяльності підприємства може бути прибуток або збиток, для обліку якого використовують рахунок 44 «Нерозподілені прибутки (непокриті збитки)». Отриманий прибуток в обліку відображається записом: Дт 79, Кт 441. Непокриті збитки (отриманий збиток) відображаються записом: Дт 442, Кт 79. Рахунок 443 використовують при нарахуванні дивідендів, формування резервного капіталу та на інші цілі: Дт 443, Кт 671.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 73; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.18.220.243 (0.108 с.) |