* Визначається як добуток залишку зобов'язання з оренди на попередню дату платежу та орендної ставки відсотка за період (24 %: 2 = 12 %).

** Визначається як різниця між сумою орендного платежу та сумою фінансових витрат.

*** Визначається з урахуванням залишку зобов'язання з оренди (50000 - 44642).

Для обліку фінансової оренди використовується рахунок 531 «Зобов'язання з фінансової оренди», який використовується орендарем при організації обліку операцій з довгострокової фінансової оренди.

Орендар відображає в обліку отриманий в фінансову оренду об’єкт одночасно як актив і зобов’язання за найменшою на початок періоду оренди ціні: справедливій вартості або теперішній вартості мінімальних орендних платежів.

У орендаря протягом всього строку фінансової оренди виникають фінансові витрати, які розподіляються по звітним періодам при використанні орендної ставки на залишок зобов’язань.

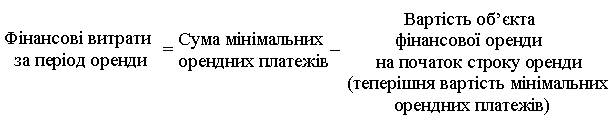

У відповідності до П(С)БО 14, фінансові витрати за період розраховуються за формулою:

Фінансові витрати розподіляються частіше на 2 півріччя.

Фінансові витрати за півріччя розраховуються за формулою:

Особливості відображення в обліку фінансової оренди у орендаря:

1. Введено в склад основних засобів об’єкт, що отриманий в фінансову оренду:

Дт 10, Кт 531

і одночасно – відображення ПДВ:

Дт 641, Кт 531.

2. Нарахована амортизація об’єкта фінансової оренди:

Дт 23, 91, 92, 93, Кт 131.

3. Щомісячно частина довгострокового зобов’язання переводиться в поточні зобов’язання:

Дт 531, Кт 611.

4. Відображення суми відсотків за користуванням об’єктом фінансової оренди:

Дт 952, Кт 684.

5. Погашення суми відсотків за фінансовою орендою і поточній заборгованості:

Дт 684, Кт 311 на суму відсотків; Дт 611, Кт 311 на суму поточної заборгованості.

|

|

3. Облік розрахунків за іншими господарськими операціями.

Господарські операції, що не були відображені на рахунках 63-67, відображаються у розрізі розрахунків за іншими операціями, для обліку яких використовується рахунок 68 «Розрахунки за іншими операціями», до якого відкриваються наступні субрахунки:

681 «Розрахунки за авансами одержаними»,

682 «Внутрішні розрахунки»,

683 «Внутрішньогосподарські розрахунки»,

684 «Розрахунки за нарахованими відсотками»,

685 «Розрахунки з іншими кредиторами».

Характеристика цих рахунків:

681 рахунок призначений для обліку отриманих авансів в рахунок наступної поставки ТМЦ, виконаних робіт. В обліку на суму отриманих авансів у платника ПДВ складають проводку:

Дт 311, Кт 681

і одночасно – відображення ПДВ:

Дт 643, Кт 641.

Якщо продавець – платник ПДВ, а покупець – неплатник ПДВ, то в цьому випадку покупець (отримувач) в обліку відображає суму разом з ПДВ.

Якщо здійснювалась поставка в рахунок передплати, в обліку на підставі податкової накладної відображається взаємозалік дебіторської і кредиторської заборгованостей:

Дт 681, Кт 361.