Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік розрахунків з оплати праціСодержание книги

Поиск на нашем сайте

1. Нормативне регулювання, організація обліку праці та заробітної плати. Структура витрат на оплату праці. 2. Форми і системи оплати праці. Техніка розрахунку заробітної плати та її облік. 3. Техніка розрахунку відпускних і їх облік. 4. Техніка розрахунку та методика обліку аліментів. 5. Індексація та компенсація заробітної плати.

1. Нормативне регулювання, організація обліку праці та заробітної плати. Структура витрат на оплату праці. Згідно з Законом України «Про оплату праці», заробітна плата – це винагорода в грошовому вимірі, що виплачується за трудовим договором власником абу уповноваженим робітником підприємства. Розмір заробітної плати залежить від складності та умов праці, а також професіоналізму працівника та від результату діяльності підприємства та окремого працівника. Заробітна плата підприємства є витратами, що складаються із основної заробітної плати (винагорода за виконану роботу згідно зі встановленими нормами праці та посадових зобов’язань; оплата за тарифними ставками; оплата за відрядними розцінками). Додаткова заробітна плата – це винагорода за роботу понад встановленої норми, за трудові успіхи, винахідництво, особливі умови праці (надбавки, гарантійні компенсаційні витрати, що передбачені законодавством, і премії). Заохочувальні та інші компенсаційні виплати: винагорода за підсумками року, за вислугу років, відкриття, винаходи, раціоналізаторські пропозиції. При організації обліку праці необхідно керуватися розміром мінімальної заробітної плати, яка на 01.04.2012 р. складає 1 094 грн. (визначена і закладена в бюджет України на 2012 р.). Прожитковий мінімум також є основним показником при організації обліку праці і заробітної плати, наприклад, він впливає на граничний розмір заробітної плати для надання податкової соціальної пільги за ПДФО.

2. Форми і системи оплати праці. Техніка розрахунку заробітної плати та її облік. Техніка розрахунку заробітної плати залежить від форми оплати праці. Почасова заробітна плата робітників підприємства визначається шляхом перемноження годинної тарифної ставки на кількість фактично відпрацьованих і вказаних в табелі обліку робочого часу годин. Наприклад, годинна тарифна ставка складає 50 грн., за табелем відпрацьовано 100 годин. Заробітна плата робітника = 50*100=5 000 (грн.). Для працівників підприємства можуть використовувати доплати, що мають міжгалузевий характер. Наприклад, доплата за виконання робіт тимчасово відсутнього робітника складає до 100% тарифної ставки, за роботу в тяжких, шкідливих і особливо шкідливих умовах відповідно до 12% і до 24% тарифної ставки, за інтенсивність праці – до 12% тарифної ставки тощо. Для працівників, для яких встановлено оклад, заробітна плата визначається шляхом ділення окладу на кількість днів за графіком і множення на кількість фактично відпрацьованих днів (годин) за табелем.

Приклад 1. Оклад робітника – 1500 грн., фактично відпрацьованих днів – 15, за графіком підприємства 22 робочих дня. 1) визначення середньоденної заробітної плати: 1500*22=68,18 (грн.); 2) розрахунок заробітної плати за фактично відпрацьовані дні: 68,18*15=1022,70 (грн.)

Приклад 2. На підприємстві встановлена почасовий тиждень з почасовою доплатою. За розпорядженням керівника в середу відпрацьовано 3 год. Понад норми. Годинна ставка – 10 грн. Заробітна плата за середу: 8*10 +3*10=110 (грн.)

Оплата за нічний час при відрядній погодинній оплаті праці розраховується за подвійними ставками. Подвійна ставка також використовується для розрахунку заробітної плати в святкові дні. Таким чином, до винагороди робітнику відносять: заробітну плату (основна заробітна плата, надбавки, індексація, компенсація за невикористану відпустку, відпускні, матеріальна допомога та ін. виплати, які визначені інструкцією зі статистики заробітної плати та законом України «Про оплату праці».

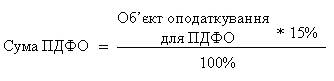

Із заробітної плати здійснюються утримання, які поділяються на обов’язкові та необов’язкові. До обов’язкових утримань відносять: 1) ПДФО; 2) внесок на загальнообов’язкове державне страхування (ЄСВ); 3) за виконавчими листами. До необов’язкових утримань відносять: 1) профспілкові внески; 2) за харчування; 3) за відшкодування матеріальних збитків тощо. Згідно з ПКУ, розділ 6, ст. 162-179, необхідно стягувати з об’єкта оподаткування ПДФО. Об’єктом оподаткування для ПДФО, згідно зі ст. 163 є 1) загальний місячний (річний) оподатковуваний дохід; 2) доходи з джерела їх надходження в Україну Ставка ПДФО – 15% бази оподаткування для доходу 10 мінімальних заробітних плат. Якщо дохід більше 10 мінімальних заробітних плат, ставка ПДФО складає 17 % на суму, що перевищує 10 мінімальних заробітних плат. За ПДФО робітникам підприємства надається соціальна пільга. Загальна пільга (ст. 169.1.1 ПКУ) складає 536 грн. 50 коп. Надається соціальна пільга робітникам підприємства, якщо розмір їхнього доходу у вигляді заробітної плати нижче 1 500 грн. До складу місячного оподатковуваного доходу включають (ст. 164 ПКУ): 1) дохід у вигляді заробітної плати; 2) дохід від продажу об’єктів прав інтелектуальної власності; 3) дохід у вигляді авторських винагород; 4) дохід у вигляді процентів, дивідендів, виграшів; 5) сума перевищення використання коштів, що були отримані підзвіт і вчасно не повернуті. Не стягується ПДФО з наступних сум (ст. 165 ПКУ): 1) суми матеріальної допомоги, субсидій, дотацій; 2) суми коштів, що була отримана підзвіт для виробничих потреб; 3) сума доходів, отриманих платником податку у вигляді процентів, що нараховані на цінні папери, емітовані Міністерством фінансів України та на боргові зобов'язання Національного банку; 4) сума відшкодування платнику податку розміру шкоди, заподіяної йому внаслідок Чорнобильської катастрофи, у порядку та сумах, визначених законом; суми внеску на загальнообов’язкове соціальне страхування; 5) аліментів; 6) суми коштів або вартості майна, що було отримано у спадок (перша черга); 7) суми дивідендів, що отримані у вигляді акцій тощо. Працівникам підприємства надається соціальна пільга, якщо їхня заробітна плата не перевищує 1 500 грн. При наявності дітей віком до 18 років граничний розмір соціальної пільги збільшується. Для 100 пільги граничний розмір соціальної пільги розраховується так:

Згідно з ПКУ робітникам підприємства надають соціальну пільгу (ст. 169.1): 1. 100% суми пільги – для платника ПДФО, який утримує 2 і більше дітей віком до 18 років – на кожну дитину. Наприклад, заробітна плата робітника – 2 500 грн., що має 2 дитини. 1 500 * 2 = 3000, що більше 2 500, отже, буде надано 100% пільгу. 536,5 * 2 = 1073 (грн.) 2. 150% суми пільги (804,75 грн.) – для платників ПДФО, що відносяться до наступних категорій: 1) одинока мати (батько), вдова (вдовець) або опікун в розрахунку на кожну дитину віком до 18 років; 2) утримувач дитини-інваліда (в розрахунку на кожну дитину віком до 18 років); 3) особам, які постраждали від чорнобильської катастрофи; 4) працюючий учень, студент, аспірант, ад’ютант; 5) інвалід I, II гр., у т.ч. з дитинства; 6) особи, яким присуджено довічну стипендію як громадянину, що пізнав переслідування за правозахисну діяльність; 7) учасники бойових дій на території іншої держави в період після Другої світової війни, на якого поширюється статус ветерана війни. 3. 200% суми пільги (1 073 грн.) надається таким категоріям працівників: 1) герої України, герої СРСР, герої соціалістичної праці, повним кавалерам ордена Слави або ордена Трудової Слави, особи, що мають 4 і більше медалей За відвагу; 2) учасники бойових дій Великої Вітчизняної війни або особи, які в цей час воювали в тилу, інваліди I, II гр. з числа учасників бойових дій на території інших держав після Великої Вітчизняної війни, на яких поширюється статус ветерана війни; 3) колишні в’язні концтаборів, гетто та ін. місць утримання за років Великої Вітчизняної війни; 4) особи, що були насильно вивезені в роки Великої Вітчизняної війни; 5) особи, які перебували на блокадній території Ленінграду.

Розрахунок ПДФО. Згідно з ПКУ базою оподаткування ПДФО є нарахована заробітна плата, що зменшена на суму єдиного внеску на загальнообов’язкове державне страхування, страхових внесків в накопичувальний фонд, та у випадках, передбачених законом.

Приклад. Одинока мати має 3 дітей віком до 18 років. Її заробітна плата – 3 000 грн., сплачує профспілковий внесок (1% від заробітної плати). 1) робітниці не може бути надано 150% відсотків пільги, оскільки розмір заробітної плати перевищує граничний розмір заробітної плати для соціальної пільги (1 500 грн.); 2) робітниці можна надати пільгу в розмірі 100%, оскільки її заробітна плата менша, ніж граничний розмір заробітної плати на 3 дітей: 3 * 1 500 = 4 500. 1. Розрахунок ЄСВ: 3 000 * 3,6%:100% = 108 (грн.) 2. Сума ПДФО = (3 000 – 108 – 536,5 * 3) * 15%:100%=192 (грн.) 3. Сума до виплати = 3 000 – 192 – 108 – 3 000*1% = 2670 (грн.)

Для обліку розрахунків за заробітною платою використовують рахунок 66 «Розрахунки з оплати праці», до якого відкриваються наступні субрахунки: 661 «Розрахунки за заробітною платою», 662 «Розрахунки з депонентами». 663 «Інші виплати». Нарахування заробітної плати пов’язано з виникненням у підприємства витрат, тому в обліку, в залежності від функціональних зобов’язань робітників складаються бухгалтерські записи: Дт 23, 91, 92, 93, Кт 661. Утримання із заробітної плати відображаються за дебітом 66 рахунку. Так, утримання ПДФО відображається записом: Дт 661, Кт 641. Утримання ЄСВ: Дт 661, Кт 65. Утримання профспілкових внесків: Дт 661, Кт 685. Утримання сум за виконавчими листами: Дт 661, Кт 685. Утримання із заробітної плати у робітників підприємства за харчування: Дт 661, Кт 70. Утримання за відшкодування матеріальних збитків: Дт 661, Кт 375. Підприємства малого бізнесу при нарахуванні заробітної плати складають запис при використанні 8-го класу рахунків: Дт 81, Кт 661. При нарахуванні заробітної плати по зввантажувально-розвантажувальним роботам, монтажу в разі придбання необоротних активів, використовують калькуляційний рахунок 15 «Капітальні інвестиції». Нарахування заробітної плати в цьому випадку відображається записом: Дт 15, Кт 661.

3. Техніка розрахунку відпускних і їх облік. Згідно з законом України «Про відпустки», робітникам підприємства надаються різні види відпусток. Перша відпустка роботодавцем надається через 6 місяців після початку роботи, але в деяких випадках – раніше. Для розрахунку відпускних до уваги приймають доходи робітника за останні 12 календарних місяців (з 1-го по 1-ше число). Бухгалтеру, згідно із законодавчою базою, необхідно визначити види доходів, що будуть включатися в розрахунок відпускних, а також види доходів, які включати в розрахунок відпускних заборонено. При розрахунку відпускних не беруться до уваги: 1) виплати за виконання разових доручень, окрім суміщення посад і виконання функцій тимчасово відсутніх робітників; 2) разові виплати: - премії за раціоналізаторство; - премії за здачу чорних та кольорових металів; - матеріальну допомогу; - заробітну плату за сумісництвом за першим місцем роботи. 3) дивіденди; 4) виплати до дня народження, ювілейним датам підприємства; 5) дотації на обіди. При розрахунку відпускних визначається середньоденна заробітна плата:

Порядок нарахування середньої заробітної плати регулюється Порядком 1266. Розрахунок відпускних здійснюється шляхом перемноження календарних днів відпустки та середньоденної заробітної плати. Нарахування відпускних в бухгалтерському обліку відображається записом: Дт 23, 91, 92, 93 або 814, Кт 66. Виплата відпускних може здійснюватися також за рахунок забезпечення витрат майбутніх витрат і платежів (47 рахунок). Нарахування відпускних за рахунок раніше створеного резерву (забезпечення) відображається записом: Дт 47.1, Кт 661. Сплата відпускних здійснюється робітнику до початку відпустки і відображається записом: Дт 661, Кт 301 (313).

4. Техніка розрахунку та методика обліку аліментів. Утримання аліментів є найбільш розповсюдженим видом утримання за виконавчими листами. Основним регламентуючим документом за утриманням аліментів є Сімейний кодекс, згідно з яким батьки самі за домовленістю або за рішенням суду можуть визначати спосіб участі кожного з них по утриманню дітей. Кошти на утримання дітей можуть надаватися як у грошовій, так і в натуральній формі. Внаслідок незгоди між батьками або ухилення одного з них від утримання дітей аліменти визначаються судом в відсотковому співвідношенні від доходу. Згідно зі Сімейним кодексом, конкретний відсоток аліментів не встановлюється, а визначається рішенням суду. Види доходів, з яких стягуються аліменти: 1) основна заробітна плата; 2) всі види доплат і надбавок; 3) грошові і натуральні премії; 4) виплати за понадурочний час; 5) заробітна плата, що зберігається під час відпустки; 6) винагорода за підсумком року; 7) виплати за вислугу років; 8) допомога за державним страхуванням; 9) допомога з тимчасової втрати працездатності; 10) пенсія та ін. виплати та отримані доходи, що визначені Положенням №146. Утримання за виконавчим листом не повинно перевищувати 50% від заробітної плати. При розрахунку утримання аліментів об’єктом для утримання є сума отриманих доходів за вирахуванням ПДФО. Також за рахунок коштів робітника-платника аліментів здійснюються поштові витрати, які складають 4% від суми аліментів по Україні.

Аліменти можуть бути виплачені: 1) шляхом перерахування на рахунок отримувача; 2) поштою. В обліку утримання аліментів відображається записом: Дт 661, Кт 685.

5. Індексація та компенсація заробітної плати. Робітникам підприємства роботодавці проводять індексацію заробітної плати і компенсацію за затримку виплати заробітної плати. Індексацію повинні проводити всі роботодавці не залежно від того, своєчасно чи ні виплачується заробітна плата. Заробітна плата робітників індексується у межах прожиткового мінімуму на працездатну особу. До об’єктів індексації відносять: 1) заробітну плату; 2) пенсії; 3) стипендії; 4) грошове забезпечення; 5) виплати згідно з дійсним законодавством про загальнообов’язкове державне страхування; 6) державну соціальну допомогу; 7) суму відшкодування збитку робітнику, який отримав каліцтва або інші пошкодження здоров’я; 8) допомога по втраті годувальника. Частина доходу, що перевищує прожитковий мінімум, встановлений законом, не індексується. Не підлягає індексації: 1) доходи від здачі в оренду майна, дохід від акцій та ін. цінних паперів; 2) виплати, які здійснюються виходячи із середньої заробітної плати (окрім оплати за лікарняним листом і відпускних); 3) доходи, які мають цільовий або разовий характер (допомога при народженні дитини, допомога на поховання, одноразова допомога при виході на пенсію, цільова разова матеріальна допомога); 4) частина допомоги, яка надається понад її максимального розміру і величина якої залежить від сукупного доходу сім’ї. Для проведення індексації базовим вважається місяць: 1) прийняття робітника на роботу; 2) підвищення заробітної плати, у т.ч. і з підвищення мінімальної заробітної плати; 3) підвищення грошового доходу у зв’язку з індексацією, що здійснена з першого числа місяця, який настає після місяця, в якому опубліковано індекс споживчих цін. Сума індексаціі визначається як результат множення грошового доходу, який підлягає індексації на величину приросту індексу цін, поділеного на 100. В обліку індексація відображається як і нарахування заробітної плати: Дт 23, 91,92,93, Кт 661.

Компенсацію необхідно виплачувати, коли порушено строки виплати заробітної плати на 1 і більше календарних місяців. Порядок виплати компенсації доходів регламентується Порядком проведення компенсації громадянам втрати частини грошових доходів у зв’язку з порушенням строку їх виплати, утвердженим Кабінетом міністрів України від 21.02.01 №159. Не компенсують: 1) доходи, що нараховані в натуральній формі; 2) доходи, що мають разовий характер; 3) своєчасно не отриманий дохід з вини робітника; 4) якщо в місяці виплати заборгованості індекс споживчих цін зростаючим підсумком не перевищив 100%; Між індексацією і компенсацією існують розбіжності: компенсацію, на відміну від індексації зобов’язані нараховувати тільки юридичні особи, фізичні особи-підприємці можуть нараховувати її з власної ініціативи. Сума компенсації розраховується шляхом множення нарахованого, але не сплаченого грошового доходу за відповідний місяць (без утримань і обов’язкових платежів) на приріст індексу споживчих цін, поділеного на 100. В обліку компенсація відображається як і нарахування заробітної плати: Дт 23,91,92,93, Кт 661.

|

||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.42.122 (0.013 с.) |